Povzetek

Pri prometni povezljivosti (avtobusni, železniški, letalski) gre za infrastrukturno dejavnost, ki zasleduje širše družbene interese in ima pozitivne eksternalije na vse segmente družbe (gospodarstvo, znanost, kultura, šport, prebivalstvo). Zasebna podjetja, ki zasledujejo zgolj lastni komercialni uspeh, teh širših družbenih koristi ne naslavljajo, zato so na tem področju države EU uvedle javne službe in zato navkljub konkurenci nizkocenovnih družb na nekaterih povezavah velika večina evropskih držav zagotavlja polno letalsko povezljivost prek nacionalne letalske družbe in po potrebi pokriva njihove izgube. Do izgub pa prihaja prvenstveno zato, ker nacionalne letalske družbe v konkurenci z nizkocenovnimi družbami, katerih poslovni model temelji na nizki kvaliteti, plačljivosti vseh dodatnih storitev in prikritega subvencioniranja, ne morejo zaračunavati polne stroškovne cene letov. Makroekonomske in širše družbene koristi od polne letalske povezljivosti, ki jih zagotavlja nacionalni prevoznik, za faktor 100 presegajo stroške, povezane s subvencioniranjem oziroma pokrivanjem tekočih izgub.

Naša analiza za Slovenijo, ki je novembra 2019 izgubila nacionalnega letalskega prevoznika, kaže, da je ustanovitev novega nacionalnega letalskega prevoznika pod določenimi predpostavkami lahko ekonomsko upravičena in pravno izvedljiva v skladu s pravili EU glede državne pomoči. Analiza kaže, da koristi od nacionalnega letalskega prevoznika (skupaj 575 mio evrov) za več kot 100-krat presegajo predvidene letne stroške subvencioniranja posamičnih letalskih linij (5.6 mio evrov letno) oziroma potreb po začetnih finančnih vložkih v novo družbo. Analiza ugotavlja, da je je optimalni model iz vidika poslovanja nove letalske družbe javno-zasebno partnerstvo (PPP) s strateškim partnerjem, ki bi ob zagotovitvi kapitalskega vložka v novo družbo prinesel tudi ustrezna znanja glede organizacije poslovanja in trženja ter racionalnega poslovanja. Najnižji potrebni začetni kapitalski vložek v novo letalsko družbo bi znašal med 30 mio evrov (osnovni scenarij) in največ 70 mio evrov (negativni scenarij), pri čemer bi zasebni partner vložil polovico zneska. Ta kapitalski vložek bi zgotavljal pokrivanje bilančne izgube v prvih letih poslovanja, dokler družba ne začne poslovati s pozitivnim poslovnim izidom. To tudi pomeni, da javni in zasebni partner v prvih desetih letih poslovanja ne bi imela dodatnih izdatkov oziroma vložkov iz naslova pokrivanja morebitnih izgub.

Analiza ugotavlja, da je finančni vložek države v ustanovitev nove letalske družbe v perspektivi 10-letnega obdobja primerljiv s sedaj predvidenimi izdatki za letne subvencije tujim letalskim družbam za povečevanje letalske povezljivosti, pri čemer pa nacionalni letalski prevoznik prinaša bistveno večjo gotovost in stabilnost glede povezljivosti ter zagotavlja večje makroekonomske učinke na slovensko gospodarstvo. V primeru subvencioniranja tujih prevoznikov, se pretežni del koristi preliva v tujino.

Analiza ugotavlja, da bodo za uspešnost in dolgoročno vzdržnost poslovanja nove letalske družbe ključni predvsem vitka organizacija družbe, komercialna uspešnost pri zapolnjevanju letalskih kapacitet ter optimalnost poslovanja glede voznih redov, velikosti letal in letalske flote v začetni fazi poslovanja ter fleksibilnost družbe glede teh parametrov v zrelih fazah poslovanja družbe.

Močno poslabšana povezljivost Slovenije po stečaju Adrie Airways

Jeseni 2019 je slovenski nacionalni letalski prevoznik Adria Airways končal v stečaju. Kot kaže slika 1, je takoj po stečaju Adrije prišlo do bistvenega upada potniškega letalskega prometa v Slovenijo glede na primerljive države (AT, CZ, EE, HR, SRB) ter vse ostale države. Navkljub prisotnosti drugih, tujih letalskih družb v Sloveniji je izpad letov iz letališča Jožeta Pučnika ostal nenadomeščen. Izgubljenih je bilo 8 od 29 destinacij, ki jih je pokrivala Adria Airways, hkrati se je močno poslabšala frekvenca na ohranjenih linijah ter urnik letenja. Turizem Ljubljana je med drugim po stečaju opažal tudi 10 do 20% osip obiska poslovnih dogodkov in konferenc.

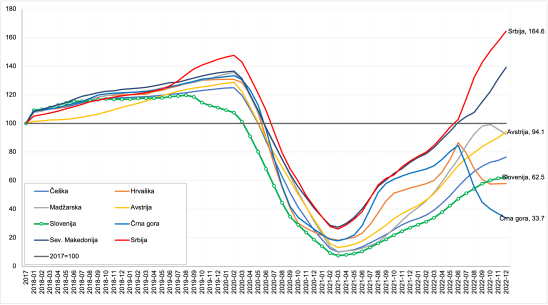

Slika 1: Število potnikov v letalskem prometu v Sloveniji in državah v regiji v obdobju 2017-2022, mesečni podatki (2017=100)

V vmesnem času se je zgodila še epidemija koronavirusa, ki je vplivala na velik osip letalskega prometa v vseh državah. Vendar je letalski promet v večini evropskih držav v letu 2022 že skoraj povsem okreval. V povprečju so države EU-27 v jeseni 2022 dosegle približno 85% vrednosti iz istega obdobja v letu 2019, medtem ko je letalski promet v Sloveniji dosegel le okoli 60% vrednosti iz septembra 2019, preden je Adria Airways šla v stečaj. Izguba slovenskega nacionalnega letalskega prevoznika je vplivala na pogostost letov, dostopnost destinacij in posledično na stroškovno učinkovitost letalskih potovanj za slovenske potnike.

Slika 2: Dejansko število letalskih potnikov v Sloveniji in dosegljivo število potnikov glede na primerljive države v obdobju 2018-2022, mesečni podatki (2017=100)

Na podlagi izračuna je mogoče ugotoviti, da je glede na skupino primerljivih držav (Avstrija, Hrvaška, Češka, Estonija in Srbija) po stečaju Adrie Airways Slovenija beležila letni izpad števila letalskih potnikov v obsegu med 200 tisoč (2020) in 620 tisoč potnikov (2022), skupni izpad v obdobju 2019 – 2022 pa 1,4 milijona potnikov. Samo v letu 2022, ko je letalski promet v skupini primerljivih državah že skoraj popolnoma okreval po epidemiji, je v/iz Slovenije z letali potovalo več kot 620 tisoč potnikov manj kot bi jih, če bi slovenski letalski potniški promet okreval enako kot v skupini primerljivih držav.

Program subvencioniranja posamičnih letalskih linij za obdobje 2020-2022 tega problema ni odpravil. To pomeni, da sam trg ne more urediti ustrezne letalske povezljivosti Slovenije. Slovenski trg je premajhen in turistično premalo atraktiven v primerjavi denimo z Avstrijo, da bi komercialne letalske družbe povsem pokrile potrebe tega trga. Pa tudi glede Avstrije je vprašanje ali je njen trg dovolj atraktiven za komercialne prevoznike, saj je Lufthansa, ki je prevzela avstrijskega nacionalnega prevoznika Austrian Airlines, to storila predvsem iz strateških razlogov.

Makroekonomske posledice izgube nacionalnega letalskega prevoznika

V analizi na podlagi mednarodno primerljive metodologije, kot je uporabljena v »Aviation: Benefits Beyond Borders« (ATAG) ocenjujemo pomen nekdanje Adrie Airways za slovensko gospodarstvo prek analize njenega neposrednega, posrednega in induciranega učinka na slovensko gospodarstvo. Skupni letni učinki delovanja Adrie Airways so ocenjeni na 262,5 mio, kar vključuje neposredne učinke v višini 156,5 mio EUR (izdatki za blago, materiale in storitve ter plače zaposlenih Adrie Airways), slabih 50 mio EUR posrednih učinkov (učinki na agregatno povpraševanje in dohodke v dobaviteljski verigi) in 56 mio EUR induciranih učinkov (učinki skozi končno potrošnjo gospodinjstev).

K temu je treba dodati še posredni učinek Adrie Airways na spodbuja je turizma. Upoštevaje število turističnih prihodov, ki jih je podpiralo delovanje Adrie Airways, ocenjujemo povprečni letni doprinos nacionalnega letalskega prevoznika k prihodkom od turizma v višini 172.8 mio EUR. Celotna letna makroekonomska izguba (preračunana na leto 2018), vezana na učinke delovanja letalske družbe in na turizem, znaša 435.3 mio EUR.

V analizi ocenjujemo tudi oportunitetne stroške izgube nacionalnega letalskega prevoznika po stečaju Adrie Airways, in sicer v obliki izgubljenega časa zaradi daljšega časa, potrebnega za dostopnost Slovenije iz drugih delov Evrope in sveta in v obliki stroškov, nastalih zaradi potovanja na sosednja letališča in dodatnih nočitev. Ocenjujemo, da skupni oportuniteni stroški zaradi daljšega časa potovanja za poslovne potnike v letih 2020-2022 znašajo skupaj 105 mio EUR. Skupni oportunitetni stroški za turistične potnike zaradi dodatnih potovanj na sosednja letališča pa v tem obdobju pa znašajo dobrih 35 mio EUR. Skupni oportunitetni stroški po izgubi nacionalnega letalskega prevoznika za poslovne in turistične potnike v obdobju 2020-2022 pa znašajo skupaj dobrih 140 mio EUR.

Slika 3: Skupne letne makroekonomske izgube zaradi stečaja nacionalnega letalskega prevoznika

Skupno kumulativno škodo zaradi prenehanja delovanja Adrie Airways (neposredni, posredni in inducirani učinki) v obdobju 2019 – 2023 ocenjujemo na 1.1 milijarde EUR, kumulativno škodo v turizmu pa na 724 mio EUR. Skupna kumulativna makroekonomska škoda zaradi prenehanja delovanja Adrie Airways tako znaša več kot 1.8 milijarde EUR.

Stečaj nacionalnega letalskega prevoznika in slabša povezljivost je imela učinek tudi na pritok neposrednih tujih naložb. Ocenjujemo, da je odvisno od scenarija bilo izgubljenih med 17 in 21 novih (greenfield) projektov med letoma 2019 in 2021 oziroma za okrog 565 mio USD novih tujih investicij. V odvisnosti od scenarija je bilo, kot posledica manjšega števila letov in izgube destinacij, izgubljenih tudi med 3 in 7 prevzemov in združitev, kar pomeni med 101 in 241 mio USD vrednosti izgubljenih poslov prevzemov in združitev.

Pravni vidiki državnih pomoči in subvencioniranja letalske povezljivosti

V študiji smo analizirali tudi pravne vidike državnih pomoči in subvencioniranja letalske povezljivosti, ki so v interesu Slovenije. Analizirali smo prednosti in slabosti subvencij države tujim prevoznikom v primerjavi z zagonskimi pomočmi domačim letalskim prevoznikom ter preučili, kako druge primerljive države spodbujajo svojo povezanost ob upoštevanju evropskih pravil o državnih pomočeh. Analizirali smo državne spodbude za zmanjševanje terminalnih pristojbin in možnost njihove modulacije na podlagi okoljskih parametrov ter ali pravila državnih pomoči omogočajo državne spodbude v obliki sofinanciranja letaliških pristojbin. Poleg tega smo primerjalno analizirali učinkovitost subvencioniranja nizkocenovnih prevoznikov in lastnega prevoznika in možnosti posredne podpore prevozniku preko zakupa določenih storitev, kot je promocija.

Finančne projekcije poslovanja nove družbe

Predpostavke

Finančne projekcije poslovanja nove družbe so bile narejene za štiri različne modele organiziranosti in s tem načine najema oz. nakupa letal:

- ACMI ali »Aircraft, Crew, Maintenance & Insurance« po kateri se najame letala skupaj s posadko in vzdrževanjem – oznaka ACMI

- DRY LEASE, po kateri se najame samo letala (praviloma na kratek rok) in zagotavlja lastna posadka, pogodbeno vzdrževanje in zavarovanje – oznaka Dry Lease

- OWN AIRCRAFT (oznaka Own Aircraft), kjer družba kupi lastno letalo, praviloma z dolgoročnim kreditom (financiranje 85 % nakupne vrednosti letala na 15 let po 5 % obrestni meri) ter pokriva potem tudi vse ostale stroške pripravljenosti in letenja.

- JAVNO ZASEBNO PARTNERSTVO (oznaka PPP), po kateri je predvidena kombinacija nakupa lastnega letala (1/3) in DRY LEASE (2/3), kjer se kot vložek zasebnega partnerja ovrednoti vrednost storitev najema letal, ki jih zagotovi zasebni partner. V osnovni varianti sta predvidena enaka vložka kapitala obeh partnerjev (50 – 50 %), je pa možen tudi drugačen delež zasebnega lastnika.

Kot časovni horizont za projekcije poslovanja nove družbe smo upoštevali 10-letno obdobje. Ključne predpostavke v izračunih glede prihodkov in stroškov se nanašajo na faktor polnjenja, vrednost kupona, ceno goriva in ceno ETS. Pri tem so bile v izhodišču upoštevane zelo konzervativne predpostavke:

- faktor polnjenja (load factor) med 60% in 73% (Adria je dosegala faktor polnjenja istega tipa letala v višini 69%),

- vrednost vozovnice (kupona) med 134 in 152 evrov/sedež (Adria je dosegala vrednosti med 140 in 200 eur/sedež),

- cena goriva na sorazmerno visoki ravni cen konec lanskega leta (višja od sedanjih cen za 20%).

Osnovne simulacije temeljijo na majhnem tipu letala CR9 – E175, ki imata enako število sedežev (86 sedežev) in zelo podobne operativne stroške. Modeli poslovanja predvidevajo enak obseg poslovanja (število letal, letov, zasedenosti), razlikujejo pa se glede modela organizacije družbe in s tem načina najema oz. nakupa letal. Za vsak model so bili pripravljeni izkaz uspeha in bilance stanja za različne scenarije in spremembe predpostavk. Pri tem je bil najprej analiziran osnovni scenarij, nato narejena analiza občutljivosti glede na spremembe ključnih parametrov poslovanja.

Struktura simulacij

- Osnovni scenarij:

- 3 letala

- Vozni red 1 (tradicionalni), 11 destinacij (60 povezav)

- Tip letala CR9-E175 (86 sedežev)

- 10-letno obdobje

- Analiza občutljivosti, kjer je analiziran:

- Pomen faktorja zapolnjenosti in vrednosti kupona

- Pomen stroška goriva

- Vozni red 2 (več in daljše destinacije)

- Vozni red 3 (samo 2 letali, 7 ključnih destinacij)

- Večji tip letala: A220-100 (125 sedežev)

Finančne simulacije za osnovni scenarij

Kot osnovo smo vzeli letalsko družbo s tremi letali najbolj primerne velikosti glede na zgodovinske podatke Adrie Airways o številu prepeljanih potnikov na posameznih letalskih linijah (tip CR9 – E 175 s 86 sedeži) ter vozni red z 11 destinacijami, ki omogoča najbolj ustrezno osnovno povezljivost Slovenije s ključnimi mednarodnimi letalskimi vozlišči in strateškimi destinacijami za slovensko gospodarstvo.

Kot prikazuje spodnja slika, vsi modeli organizacije (razen ACMI) generirajo dokaj podobne finančne rezultate s točko preloma v 7. ali 8. letu poslovanja. Razlike v poslovnem izidu iz poslovanja se v prvem letu gibljejo v razponu okrog 2 milijona evrov, v 10. letu pa v razponu okrog 1,5 milijonov evrov. Najbolj ugoden model je PPP zaradi bolj ugodne kapitalske strukture in financiranja in s tem stroškov financiranja. Model ACMI generira slabše poslovne rezultate, ker vsi ključni stroški v zvezi z delovanjem družbe vsebujejo tudi nadomestilo za tveganje in ustrezen donos za najemodajalca.

Slika 4: Dobiček / izguba iz poslovanja nove družbe po različnih modelih organizacije v 10-letnem obdobju, Vozni red 1 (mio EUR)

Vir: Lastni izračuni

Kot prikazuje slika spodaj, bi v odvisnosti od modela organizacije nova letalska družba do točke preloma ustvarila kumulativno izgubo na ravni med 35 in 48 mio evrov (v primeru ACMI modela pa blizu 75 mio evrov). Vendar pa bi se zaradi obrata v poslovanju in pozitivnega tekočega poslovanja po 7. ali 8. letu kumulativna bilančna izguba začela zmanjševati (razen po modelu ACMI).

Slika 5: Kumulativna izguba / dobiček nove družbe po različnih modelih organizacije v 10-letnem obdobju (mio EUR)

Vir: Lastni izračuni

Kljub tekoči izgubi iz poslovanja vse do 7. ali 8. leta poslovanja (glede na predpostavke izračunov), pa bi nova družba že prej začela ustvarjati pozitivni denarni tok iz poslovanja. Najprej bi ga zagotavljala organizacija družbe po modelu PPP, kjer bi denarni tok postal pozitiven v letu 7 (zaradi naložbe v 1 ali 2 letali in s tem višje amortizacije), medtem ko bi po modelu Dry Lease denarni tok postal pozitiven v letu 8, po modelu ACMI pa šele po letu 10.

Zaradi kumulativne bilančne izgube v prvih letih poslovanja bo družba potrebovala »zalogo« finančnih sredstev za pokrivanje bilančne izgube. In sicer bi družba v ta namen do točke preloma potrebovala najmanj 35 do 45 mio evrov finančnih sredstev. To načeloma pomeni, da bodo morali lastniki družbo ustrezno (pre)kapitalizirati ob njeni ustanovitvi.

Analizirali smo, kakšna bi bila solventnost nove družbe v primeru začetnega kapitalskega vložka v višini 50 mio evrov glede na različne oblike organiziranosti letalske družbe. Finančne projekcije kažejo, da je pod temi pogoji model organizacije družbe v obliki javno zasebnega partnerstva najbolj vzdržen iz vidika kapitalske strukture, saj zahteva najnižji začetni kapitalski vložek, le okrog 35 mio evrov ob ustanovitvi, kar zagotavlja solventnost družbe v celotnem 10-letnem obdobju poslovanja. in zagotavlja solventnost družbe v celotnem 10-letnem obdobju poslovanja.

Model javno zasebnega partnerstva je tudi najbolj primeren iz vidika regulative glede državne pomoči. V primeru kapitalskega vložka zasebnega partnerja (nad 30%) lahko država v dogovoru z zasebnim partnerjem sodeluje pri dokapitalizacijah družbe v primeru potreb po dodatnem kapitalu na način, da ostanejo lastniška razmerja nespremenjena.

Analiza občutljivosti

Naredili smo tudi analizo občutljivosti poslovnega modela nove letalske družbe iz vidikov vpliva faktorja zasedenosti letal in vrednosti kupona, iz vidika vpliva stroška goriva, iz vidika ekstenzivnosti voznega reda (števila destinacij in njihove oddaljenosti) ter iz vidika velikosti letal. Analiza občutljivosti je pokazala:

- Pomen faktorja zasedenosti letal in višine kupona: minimalni pogoj za pozitiven izid iz poslovanja je minimalna zasedenost letal vsaj 64% (ob visoki vrednosti kupona oziroma minimalna vrednost kupona vsaj 134 EUR (ob visoki zasedenosti letal). Za dolgoročno pozitivno poslovanje je potreben faktor zasedenosti najmanj 70% in vrednost kupona najmanj 149 EUR. Ta komercialni vidik bo predstavljal največji izziv za novo letalsko družbo.

Tabela 2: Matrika projekcij izida iz poslovanja ob dani kombinaciji povprečnega faktorja zapolnjenosti letala in povprečne vrednosti kupona, Vozni red 1 in model PPP (v mio EUR)

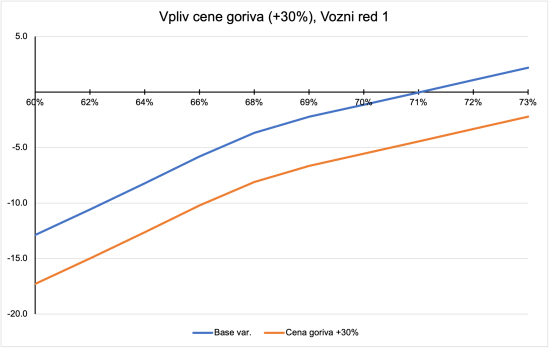

- Pomen stroška goriva: model poslovanja je močno odvisen od cene goriva (ob povečanju cene goriva za 30% noben obravnavani model ne doseže točke preloma znotraj 10-letnega obdobja), kar bi zahtevalo kompenzacijo v obliki povečanja faktorja polnjenja in vrednosti kupona.

Slika 6: Dobiček / izguba iz poslovanja nove družbe v 10-letnem obdobju v primeru dviga stroška goriva za 30%, Vozni red 1 in model Dry Lease (mio EUR)

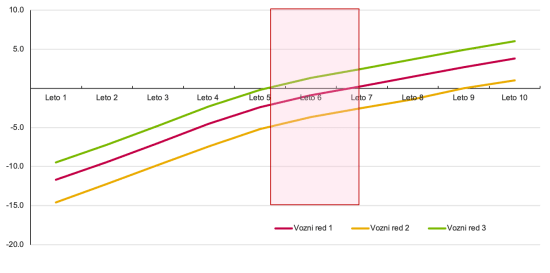

- Pomen ekstenzivnosti voznega reda: ekstenzivnost voznega reda močno vpliva na simulirane poslovne rezultate (manj ekstenziven vozni red, denimo servisiranje zgolj 10 namesto 11 destinacij s tremi letali ali servisiranje zgolj 7 ključnih destinacij z dvema letaloma) lahko izboljša poslovne rezultate v začetnem obdobju).

Slika 7: Dobiček / izguba iz poslovanja nove družbe v 10-letnem obdobju za Vozni red 2 (10 destinacij) in Vozni red 3 (7 destinacij) (v mio EUR)

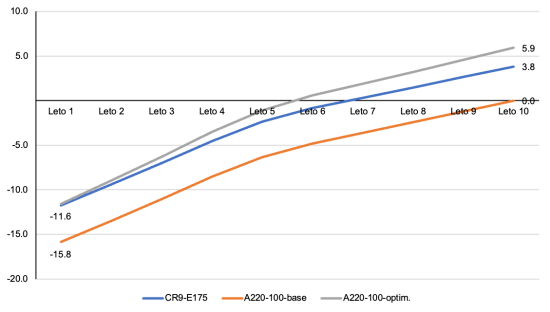

- Pomen velikosti letal: V začetni fazi poslovanja nove družbe je najbolj primeren manjši tip letala (86 sedežev), ki ima ob nižjih stroških financiranja tudi nižje operativne stroške poslovanja. Večji tip letala bi ob enakem številu potnikov generiral večjo izgubo v začetnih letih. Večji tip letala je upravičen zgolj ob predpostavki doseganja večjega števila potnikov oziroma višjega faktorja zasedenosti letala.

Slika 8: Dobiček / izguba iz poslovanja nove družbe v 10-letnem obdobju, primerjava tipov letal CR9 – E 175 in A-220 100, Vozni red 1 (mio EUR)

Opozarjamo, da ima lahko odločitev za neprimeren tip letala (preveliko število sedežev glede na izkazan potencial števila potnikov) negativen vpliv na dolgoročno vzdržnost poslovanja novega letalskega prevoznika. Tak je bil primer Adrie Airways, ki je imela v svoji floti preveč različnih tipov letal in preveč prevelikih letal glede na tržni potencial. Opozarjamo, da je ob fleksibilni organizaciji najema letal v primeru zadostnega povečanja povpraševanja kasneje možen najem večjega tipa letala.

Sklep

Na osnovi naše analize ugotavljamo:

- ustanovitev novega nacionalnega letalskega prevoznika je lahko ekonomsko upravičena in pravno izvedljiva v skladu s pravili EU glede državne pomoči;

- v primeru javno-zasebnega partnerstva (PPP), kar je optimalni model iz vidika poslovanja, bi najnižji potrebni začetni kapitalski vložek v novo letalsko družbo znašal v razponu med 30 (osnovni scenarij) in 70 mio evrov (negativni scenarij);

- javno-zasebno partnerstvo s strateškim partnerjem je ključno iz vidika, da bi ob zagotovitvi kapitalskega vložka v novo družbo zasebni partner prinesel tudi ustrezna znanja glede organizacije poslovanja in trženja ter racionalnega poslovanja; hkati bi javno-zasebno partnerstvo minimiziralo potrebni začetni kapitalski vložek ter tveganja iz poslovanja;

- finančni vložek države v ustanovitev nove letalske družbe je v perspektivi 10-letnega obdobja primerljiv z letnimi subvencijami tujim letalskim družbam za povečevanje letalske povezljivosti, pri čemer pa nacionalni letalski prevoznik prinaša tudi večjo gotovost in stabilnost glede povezljivosti ter zagotavlja večje makroekonomske učinke na slovensko gospodarstvo;

- glede ustanovitve nove letalske družbe je treba pretehtati med enostavnostjo in hitrostjo ustanovitve nove letalske družbe na eni strani ter upravičenostjo državne pomoči iz vidika evropske regulative, kar vpliva na izbiro oblike organiziranosti letalske družbe v začetni fazi poslovanja;

- za uspešnost in dolgoročno vzdržnost poslovanja nove letalske družbe bodo ključni predvsem vitka organizacija družbe, komercialna uspešnost pri zapolnjevanju letalskih kapacitet ter optimalnost poslovanja glede voznih redov, velikosti letal in letalske flote v začetni fazi poslovanja ter fleksibilnost družbe glede teh parametov v zrelih fazah poslovanja družbe.

Dragi Jože,

Papirnato vse vedno pije vodo. To znate svetovalci vedno tako lepo predstaviti. V sozvočju s pričakovanji naročnika. Videl v n iteracijah, tudi na svoji koži. S pravimi vhodnimi parametri se vse izide…

A življenje gre v praksi pogosto svojo pot. Sploh v SLO, ko boste/bodo v golobnjaku za to operacijo angažirali umetnike tipa Boštjančič, Tufek in ostali cvetober menedžerske “elite”…

Le kje jih najdejo?

Lp Matjaž

Všeč mi jeVšeč mi je

Pa še nasvet, Jamnika in njegov krožek čim dalj vstran od odločitev in upravljanja… ker sicer bo hitro veselo…

Všeč mi jeVšeč mi je