Bine Kordež

Preteklo leto je vsekakor zaznamovala energetska kriza. Cene električne energije so pričele naraščati že konec leta 2021, z rusko agresijo na Ukrajino pa so se razmere še zaostrile. Cene energentov (plin, nafta, elektrika) so letele v nebo, vse več pa je bilo tudi strahov, kako bomo preživeli zimo. Evropski voditelji (pa tudi domači) se danes radi pohvalijo, da so krizo z velikimi napori in posegi držav uspešno obvladali. Nikomur ni bilo treba zmrzovati, pa tudi industrija ni čutila kakega pomembnejšega pomanjkanja energentov in se morala zaradi tega ustavljati. Cene so bile sicer res tudi nekajkrat više kot dve leti pred tem in v Evropi tudi še danes močno odstopajo od nivojev pred časom ter tudi nivojem v drugih gospodarstvih, a prepričujejo nas, da so razmere pač spremenjene.

Ko pa se zazremo v dogajanja na energetskem trgu, pa to samozadovoljstvo morda ni najbolj upravičeno. Številke o proizvodnji, uvozu in porabi energentov v Evropi namreč kažejo, da do kakšnih bistvenih premikov v lanskem letu glede na predkrizno leto 2019 niti ni prišlo in logično se postavlja vprašanje, zakaj je prihajalo do takšnih nihanj v cenah energentov v zadnjem letu. Ko začneš spraševati o tem, je na koncu odgovor, da gre za špekulante, ki kreirajo trg in povzročajo takšna nihanja. Nihanja, ki niso utemeljena na stroškovnih gibanjih. Smo v kapitalizmu in trg določa menjalne pogoje, bi bil odgovor. A takšnih razmer na ključni infrastrukturi delovanja gospodarstva in življenja ljudi (brez energentov se ustavi vse) ne moremo opisati kot delujoč in še manj reguliran trg.

Tipičen primer tega je dejstvo, da danes v Sloveniji nekatera podjetja plačujejo elektriko po samo 50 eur/MWh, druga pa istočasno lahko tudi po 500 eur. Slednjim naj bi sicer določen del povečanja stroškov pokrila država s subvencijo zaradi visokih cen energentov – a zanimivo, po teh visokih cenah so elektriko prodala več ali manj državna podjetja, torej v bistvu tudi država. Seveda, trg elektrike pač deluje po vnaprej dogovorjenih cenah in višina cene je odvisna od poslovne sposobnosti ter predvidevanj porabnikov in nekateri so znali bolje predvideti razmere. A za tako ključen energetski vir, vir, ki sploh nima alternative, bi morali verjetno najti kakšen drugačen sistem določanja cen. Beremo sicer, da je v pripravi nov pristop k regulaciji trga energentov s strani Evropske komisije. A do kakšnih pomembnejših sprememb verjetno ne bo prišlo, še posebej, ko se bodo razmere zopet umirile. Trg je pač trg in ne moremo nazaj v plansko določanje cen – čeprav pri tako ključni infrastrukturi to najbrž ne bi bilo tako nesprejemljivo. Da z razlikami v cenah potem služijo špekulanti na tem trgu, verjetno tudi ni v skladu s principi delovanja urejenega trga.

O vseh stranpoteh gibanja trga energentov je predvsem zanimivo pogledati, kaj se je dogajalo na trgu električne energije v Evropi, kjer imamo na voljo dokaj zanesljive podatke o mesečnih gibanjih. Seveda samo količin. Imamo sicer na voljo tudi podatke o cenah na borznih trgih, a ne smemo pozabiti, da se te cene praviloma nanašajo samo na cene dodatno potrebnih nakupov elektrike. V Sloveniji smo lani morali kupiti v tujini kar 30 % vse potrebne električne energije (EE) in borzne cene se nanašajo na ta del oskrbe. Vendar je bilo tudi v Sloveniji 70 % energije vseeno še vedno proizvedene v domačih elektrarnah, kjer do kakšnega pomembnejšega povečanja stroškov (in cen) proizvodnje ni prišlo.

Na ravni Evropske unije je primanjkljaj domače proizvodnje precej nižji. Le Madžarska in Latvija sta bili lani v EU podobno uvozno odvisni kot Slovenija, skoraj vse ostale države pa imajo večjo stopnjo samooskrbe. Celotnega medržavnega pometa z elektriko je bilo okoli šestino letne porabe, a ta promet zajema tudi tranzit. Če pa pogledamo samo neto uvoz posameznih držav, pa je bila EU skoraj v celoti samooskrbna. Vse države EU skupaj so uvozile samo 0,5 % potrebne električne energije (v 2019 samo tisočinko), neto medmejnega prometa pa je bilo za 5 % letne porabe. Večje presežke so imele predvsem Švedska (iz hidro in jedrskih elektrarn), Nemčija (premog?) in Španija (plin). Največ teh presežkov pa je kupila Italija, pa tudi Francija, Madžarska in Finska. Seveda za naše razmere veliko tudi Slovenija, ki pa v celotni porabi električne energije v EU predstavlja manj kot 4 tisočinke.

Evropska Unija kot celota je pri električni energiji torej samooskrbna, če gledamo lastno proizvodnjo. Seveda pa smo tudi pri proizvodnji elektrike posredno odvisni od uvoza. Dobro petino proizvedemo iz plina, okoli četrtino pa v jedrskih elektrarnah, kjer se gorivo pretežno tudi uvaža, a s tem se danes ne obremenjujemo (bomo mogoče enkrat v bodoče, ko bomo bistveno več stavili na ta vir, začeli ugotavljati uvozno odvisnost?). Kakorkoli, ko gledamo današnje proizvodne vire električne energije v EU kot celota, je bil vpliv rasti cen na proizvodnjo EE glede na stabilno leto 2019 relativno nizek. Tudi če upoštevamo v povprečju dvakrat višjo ceno plina, so bili stroški proizvodnje električne energije lani v EU morda 20 ali 30 % višji kot pred letom dni ali dvema.

Objektivno se stroški proizvodnje celotne električne energije v EU lani, in enako velja tudi za letošnje leto, niso bistveno dvignili, vsekakor ne v nekajkratnikih. V celotni Uniji smo sicer lani proizvedli in tudi porabili okoli 3 % manj kot v letu 2019 (lani skupaj 2.600 TWh, od tega 10 TWh ali 0,4 % v Sloveniji). Vsekakor minimalna sprememba obsega proizvodnje in porabe ni imela večjega vpliva na cene, prav tako pa se postavlja vprašanje upravičenosti velike skrbi in strahu, da bomo ostali brez nujne oskrbe z elektriko. Seveda bodo takšno navedbo energetiki hitro ocenili kot “oceno generalov po bitki”, a gibanje proizvodnje EE res ne kaže kakih pomembnejših sprememb v strukturi po letu 2019.

Drži pa, da so vsakodnevne novice o morebitnem pomanjkanju elektrike ter s tem povezano nervozo močno izkoristili trgovci (in špekulanti) ter presežkom električne energije močno dvignili cene. Pač v skladu s tržnimi zakonitostmi. Tako smo v Sloveniji za lanske visoke manke domače proizvodnje EE morali plačevati tudi po 300 eur/MWh. Ob tem pa smo imeli z domačimi viri hidro in jedrske proizvodnje, ki so zagotavljali polovico vse porabe manj stroškov kot 40 eur za MWh na izhodni strani elektrarn. Cena teh 300 eur za megavatno uro je v Sloveniji posledica zanemarjanja skrbi za samozadostnost domače oskrbe z električno energijo.

Kot opisano, je seveda v EU tak dvig cen presežkov energije tudi cena izkoriščanja tržne moči, nervoze pa tudi neustrezne reguliranosti trga, saj glede na rast stroškov ni bilo objektivnih razlogov za tako visoke cene, razen zaslužka proizvajalcev in trgovcev. Mogoče bomo kdaj celo izvedeli ali znali izračunati, kje so se okvirno pojavili ti visoki zaslužki. Ob tem pa je večina porabnikov EE pravzaprav kupovala po starih, nižjih cenah in so te visoke borzne cene veljale samo za relativno ozek nabor porabnikov EE – a pogovarjali smo se vedno samo o teh visokih cenah. Zanimivo, da ni nobenega posebnega interesa, da bi dali na mizo tudi obseg plačil za električno energijo in ugotovili, kakšne so pravzaprav dejanske prodajne cene. Vsaj za Slovenijo, kjer so v državnih rokah praktično vsi proizvajalci in trgovci, to ne bi bil prevelik zalogaj. Rezultati pa bi pokazali vse razlike na trgu ter konec koncev tudi, komu so slovenska podjetja, upravičenci za subvencijo, plačali te višje cene EE. Mogoče bi celo videli, v katerem “žepu” države (državnih energetskih podjetij) so pristala ta dodatna plačila, ki jih je potem ista država poravnala iz drugega žepa, iz proračuna.

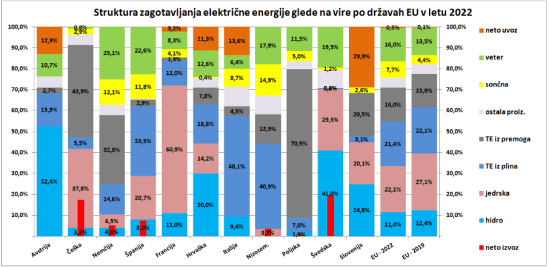

A vrnimo se še malo nazaj, na evropski nivo. V sliki je prikazana struktura zagotavljanja potrebne električne energije glede na strukturo proizvodnih virov za nekaj tipičnih držav EU v letu 2022 ter za EU kot celoto (zanjo je na sliki podatek za leto 2022 in leto 2019). Kot rečeno, od leta 2019, ko nismo govorili ne o krizi, ne o energetiki, do kakšnih korenitejših sprememb ne v obsegu, ne v strukturi proizvodnje ni prišlo. Kot celota smo lani proizvedli 80 TWh ali 3 % manj kot v 2019, kolikor je pač znašala tudi nekaj nižja poraba.

Pozitivna sprememba je bila predvsem v proizvodnji sončne in vetrne energije, katere delež se je povečal za 5 odstotnih točk na skoraj četrtino celotne proizvodnje EE v EU. Količinsko je to pomenil 137 dodatnih teravatnih ur proizvodnje, največ v Nemčiji, Španiji, Nizozemski in Švedski (kot se vidi iz zeleno-rumenih polj na sliki smo tu najbolj v zaostanku v Sloveniji in Češki). Verjetno pa je tudi res, da je bilo v to 28 % povečanje proizvodnje obnovljivih virov usmerjenih tudi daleč največ finančnih sredstev. Na drugi strani pa je bil lani največji izpad v jedrskih elektrarnah, celo za več kot smo pridobili z novimi OVE. Skupaj smo v jedrskih elektrarnah proizvedli kar 150 TWh manj kot v letu 2019. Od tega je bilo 100 TWh izpada v Franciji, večina razlike pa v Nemčiji, kjer se je v treh letih obseg jedrske proizvodnje skoraj prepolovil. Ob ogromnih vlaganjih v obnovljive vire so lani tako v Nemčiji iz sonca in vetra pridobili dodatnih 18 TWh EE glede na 2019, z zapiranjem jedrskih pa izgubili kar 38 TWh. Za razliko so lani predvsem zmanjšali porabo, nekoliko manj pa tudi izvozili presežkov.

Vir: Eurostat

Slabo leto je bilo lani tudi pri hidro energiji, kjer je zaradi manjših padavin po celotni Evropi izpadlo 37 TWh (11 %). Kljub skrbi glede pomanjkanja plina, kar se je razumelo kot največja grožnja oskrbi z električno energijo, je bila proizvodnja iz tega vira v celem letu le 6 % nižja ali količinsko 35 TWh. Za zagotovitev zadostne proizvodnje elektrike, so se po Evropi ponovno zagnale tudi nekatere termoelektrarne na premog ali pa so vsaj zadržali njihovo zapiranje.

Če povzamemo, je lansko leto največji pretres pri proizvodnji elektrike v EU povzročil izpad jedrske energije, predvsem v Franciji. Tam so lani v poletni mesecih delali tretjino manj EE kot leto poprej. Na mesec so izgubili tudi 10 TWh, torej enako kot je celoletna slovenska proizvodnja. K sreči so pretežni del tega izpada pokrile nove elektrarne v obnovljive vire (sonce, veter), a preko uvoza iz drugih držav. Te spremembe torej nimajo neke neposredne povezave z rusko agresijo, ki je povzročila tako velik pretres na energetskem trgu in tudi dvig cen. Manjša poraba plina za potrebe proizvodnje elektrike je imela dokaj zanemarljiv vpliv na oskrbo s tem energentom na področju celotne EU.

Navedena gibanja torej kažejo, da do večjih premikov v energetski oskrbi Evrope z elektriko v preteklem letu ni prišlo. In zato tudi ni bilo realne podlage za takšno nihanje cen in predvsem tako visoke nivoje cen, ki so lahko rezultat samo neustrezno reguliranega trga s tako pomembnim energentom. Tudi energetiki danes navajajo, da je neka dolgoročna cena električne energije v Sloveniji okoli 120 eur /MWh, pa še to zaradi tega, ker smo tako močno vezani na uvoz, primanjkljaje pa moramo plačevati po takrat najvišjih cenah (zaradi česar na drugi strani seveda nekdo lepo služi – le da nikoli ne izvemo, kdo bi to bil). Na tej višini ugotovljena cena izhaja tudi iz ocene, da bo za elektro-energetsko oskrbo v bodoče potrebno namenjati bistveno več kot danes, tako v proizvodne kot prenosne kapacitete. Tudi zaradi načrtovane precej večje porabe s prehodom iz fosilnih goriv.

Cene elektrike bodo torej nedvomno v bodoče višje kot nekdaj, saj relativno nizke v preteklosti niso podpirale razvoja in novih vlaganj (čeprav priznajmo, da tudi ob pomembno višji prodajni ceni elektrike v preteklosti v Sloveniji ne bi zgradili kaj več kapacitet, ker imamo predvsem prostorske omejitve). Takšna dolgoročna ocena o “primerni” višini cene za električno energijo pa seveda kaže tudi, da obvladovanje in reguliranje tega trga ni ustrezno, če so morali porabniki delati dolgoročne zakupe elektrike tudi po preko 400 eur/MWh. In prav tako ni ustrezna rešitev, da danes država (posredno, preko državnih podjetij) najprej proda elektriko po tako visoki ceni, potem pa kot “dobrotnik” ponudi subvencije za tako visoko plačilo.

You must be logged in to post a comment.