Bine Kordež

Konec februarja je Statistični urad Republike Slovenije objavil prve rezultate o lanski gospodarski aktivnosti. Po njihovih izračunih je BDP v preteklem letu realno porastel kar za 8,1 % glede na leto poprej, kar je tudi precej preseglo napovedi vseh institucij, ki ocenjujejo gospodarska gibanja. Seveda gibanje BDP ne odraža vseh vidikov blagostanja prebivalcev, a vseeno ostaja najpomembnejši kazalec razvitosti države saj ima prebivalstvo v državah z višjim BDP imajo praviloma tudi višji življenjski standard. Višja ustvarjena dodana vrednost v državi omogoča večini ljudi tudi višje dohodke, posebno če je distribucija teh dohodkov enakomernejša, kar za Slovenijo vsekakor velja (Slovenija se uvršča med države z najnižjo stopnjo dohodkovne neenakosti na svetu).

Pred dnevi pa smo dobili tudi podatke o lanskem poslovanju gospodarskih družb v državi, ki pa kažejo še ugodnejšo sliko gospodarske aktivnosti. Dodana vrednost, ki jo ustvari podjetniški sektor predstavlja okoli 60 % skupne dodane vrednosti v BDP in ker ti podatki temeljijo na bilančnih podatkih vseh skoraj 70 tisoč gospodarskih družb so tudi bolj zanesljivi. Prvi izračun BDP je rezultat zelo kompleksnega in zahtevnega preračunavanja različnih podatkov, zaradi česar se prve objave v začetku leta kasneje vedno dopolnijo in korigirajo. Podatki o poslovanju gospodarskih družb namreč kažejo, da bi lahko bila gospodarska rast lani celo še za kaki dve odstotni točki višja.

Ob ugodnih rezultatih poslovanja podjetij v Sloveniji je zanimivo pogledati ,v katerem segmentu je prišlo do večjih razlik ter tudi do pomembnega izboljšanja. Pri tem je smiselna primerjava predvsem z “normalnim” letom 2019. Lani vemo, da je zaradi covida prišlo do upada BDP, slabši so bili tudi rezultati poslovanja podjetij. Zaradi tega so indeksi rasti v primerjavi s preteklim letom visoki, a ne pokažejo dejanske uspešnosti. Za realno oceno lanskih dosežkov je le-te bolje primerjati z letom 2019, ko podjetniško okolje še ni bilo prizadeto in je delovalo v običajnih razmerah. Ker podatke o poslovanju podjetij spremljamo v nominalnih številkah (običajno jih ne preračunavamo v stalne cene), bomo tudi celotni bruto domači proizvod (BDP) primerjali na enak način.

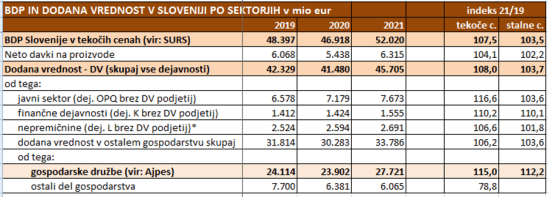

V priloženi tabeli so torej podatki o višini in strukturi BDP Slovenije za zadnja tri leta v tekočih vrednostih ter indeks rasti za dve leti skupaj (torej leto 2021 glede na leto 2019). Poleg indeksa nominalnega povečanja je dodan tudi podatek o realnem povečanju z izločeno rastjo cen. BDP Slovenije po tekočih cenah je torej v dveh letih porastel za 7,5 %, realno pa za 3,5 %, kar je približno povprečna letna rast zadnjih let. Lahko bi torej ocenili, da smo zaradi covida izgubili le leto gospodarske rasti, čeprav je ob tem potrebno dodati, da pa je ta rezultat v pretežni meri posledica dodatne zadolžitve države.

Nato pa so v tabeli podatki o strukturi BDP, ki ga sestavljajo neto davki ter dodana vrednost. Le-ta pa je potem ločeno prikazana za “negospodarske” dejavnosti (dejavnosti, v katerih gospodarske družbe v glavnem niso prisotne) ter za gospodarstvo. Če torej iz skupaj ustvarjene dodane vrednosti izločimo javni sektor (šolstvo, zdravstvo, javna uprava), finančne dejavnosti (banke, zavarovalnice) ter poslovanje z nepremičninami, dobimo dodano vrednost, ki so jo ustvarili v gospodarskih družbah ter drugih segmentih gospodarstva (samostojni podjetniki, kmetje, ostale oblike organiziranosti, siva ekonomija…). Glede na podatke o višini BDP, je bila torej nominalna rast 2021/2019 v gospodarstvu nekaj nižja (6,2 %), ker je na visoko skupno rast BDP vplivalo visoko povečanje plač oz. dodane vrednosti v javnem sektorju (16,6 %).

Prvi izračuni BDP so torej pokazali 6,2-odstotno nominalno dvoletno rast dodane vrednosti gospodarstva, po zadnjih podatkih iz bilanc gospodarskih družb (poročilo AJPES) pa se je neto dodana vrednost v teh družbah povečala bistveno več, za 15 %. Podjetja so torej lani ustvarila kar 15 % več dodane vrednosti kot denimo v “normalnem” letu 2019 in to ob le 0,4 % večjem številu zaposlenih. Uspešnost gospodarskih družb merjena z dodano vrednostjo na zaposlenega je bila torej lani 13,5 % višja kot v letu 2019. Podoben skok uspešnosti poslovanja podjetij smo v zgodovini samostojne Slovenije zabeležili edino v letu 2007 (ki pa je prav tako temeljilo na visokem zadolževanju, le da takrat podjetij in bank, lani pa države).

* Dejavnost Poslovanje z nepremičninami (dejavnost z oznako L) zajema predvsem implicitno vračunane najemnine v izračunu BDP in jih zato prikazujemo ločeno

Vir: SURS, AJPES

Navedeni podatki pa skrivajo težavo. Dodana vrednost gospodarskih družb predstavlja okoli 80 % vse dodane vrednosti gospodarstva in če smo tu beležili 15 % rast (2021/2019), potem tudi skupna rast ne more pretirano odstopati od tega odstotka (sicer bi ostali del gospodarstva imel 20 % padec, kot kaže tabela). Zaradi tega lahko objektivno pričakujemo, da bo nov preračun BDP za lansko leto na osnovi dokončnih in bolj točnih virov pokazal lahko tudi za okoli dve odstotni točki višjo lansko gospodarsko rast. Pri teh izračunih imajo sicer določen vpliv tudi subvencije (pomoč) države gospodarskim družbam, da so lažje prebrodile krizo zadnjih dveh let. Te pomoči so namreč izboljšale rezultate podjetij, pri izračunu BDP pa se izločajo. Vendar pa tudi s tem učinkom lahko ocenimo, da je bila lani rast BDP kar nekaj višja od prvotnih izračunov.

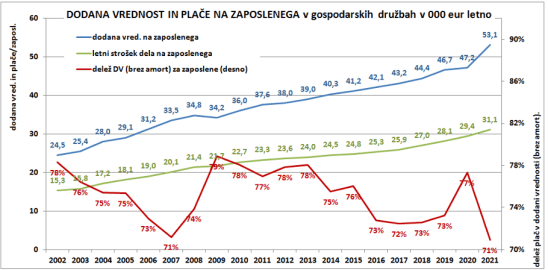

Podjetja so torej kot celota v lanskem letu izkazala izjemno dobre rezultate, saj so dodano vrednost kot najpomembnejši kazalec uspešnosti poslovanja (na nivoju podjetja in celotne države) glede na “normalno” leto 2019 povečala za okoli 15 %. Dodana vrednost na podjetniškem nivoju se izračunava podobno kot na nivoju celotne države in sicer zaslužek zmanjšan za stroške porabljenega materiala in storitev. Če iz te dodane vrednosti izločimo še amortizacijo kot strošek obrabe vloženih osnovnih sredstev, se preostanek novoustvarjene vrednosti namenja za zaposlene (plače) in za kapital v širšem smislu (obresti in dobički). Na priloženi sliki so podatki o gibanju dodane vrednosti na zaposlenega v gospodarskih družbah za zadnjih 20 let ter koliko od tega v podjetjih namenjajo za plačilo zaposlenih.

Iz gibanja dodane vrednosti se lepo vidi, kako visok skok je bil dosežen v preteklem letu. Ob ugodnih rezultatih so podjetja namenila več tudi za izplačilo plač, a še večji je bil ostanek. Glede na leto 2019 so podjetja za skupna izplačila plač ter drugih prejemkov zaposlenih namenila 11 % več, dobiček iz poslovanja (za obresti in dobičke) pa je porasel skoraj za tretjino. V sliki je tudi prikaz, kolikšen del dodane vrednosti se namenja za zaposlene. V obdobjih uspešnega poslovanja podjetij (pred krizo 2008, leta pred covidom in lani), dobijo zaposleni od skupnega kolača nekaj nad 70-odstotni delež, razlika pa pripada vloženemu kapitalu v podjetjih. Zaposlenim za njihovo vloženo delo, preostanek pa tistim, ki so v podjetja vložili okoli 60 milijard evrov, da podjetja lahko poslujejo. V poslovno slabših letih je delež (nadomestilo) za kapital seveda nižje, saj kapital prevzema več tveganja in delež za zaposlene se dvigne proti 80 % skupne dodane vrednosti namenjene za razdelitev.

Vir: AJPES, lastni izračuni

Lansko leto je bilo torej za naše gospodarstvo izjemno uspešno, kar se je odrazilo tudi v dvigih plač, še bolj pa v povečanju dobičkov. Ob blizu 3 milijarde eur več ustvarjene dodane vrednosti namenjene za delitev glede na 2019 je skoraj polovica pripadla kapitalu. Pri tem povečanju rezultatov je vsekakor pomemben tudi podatek, da verjetno najmanj milijarda eur povečanja izhaja iz državnih pomoči – ali samo podjetjem v težavah, medtem ko so ostala izkoristila ugodne gospodarske razmere, je brez podrobnejših analiz še težko ugotoviti. Slovensko gospodarstvo kot celota je v lanskem letu nedvomno poslovalo v ugodnih razmerah, boljših kot smo mogoče spremljali sproti. Dogajanja v letošnjem letu (dvig cen, omejitve v preskrbovalnih verigah) pogoje zaostrujejo, a tudi te razmere nekaterim koristijo (poglejmo težave s pridobivanjem delovne sile) – le da ti tega ne razglašajo.

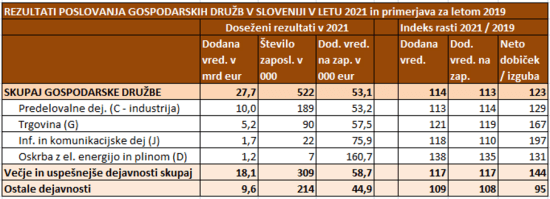

Navedeni ugodni rezultati so seveda seštevek vseh 70 tisoč družb in vmes je veliko podjetij, ki so poslovala tudi z izgubo (20 tisoč, ki so zaposlovala osmino vseh zaposlenih). Razlike v uspešnosti pa so tudi po panogah in v drugi tabeli je nekaj ključnih podatkov za nekatere izpostavljene panoge oz. dejavnosti. Najpomembnejša je seveda industrija, ki prispeva več kot tretjino k vsem rezultatom in tudi dosega podobno rast kot velja za povprečje gospodarstva. Zanimivi so rezultati trgovine. V tej dejavnosti so lani glede na 2019 povečali rezultate kar za 20 %, dobiček celo za dve tretjini. Tu je tudi največja, na začetku omenjena razlika med prvimi izračuni BDP in rezultati gospodarskih družb. Po nacionalnih računih namreč ta dejavnost skupaj s skladiščenjem in transportom sploh ni izkazala povečanja dodane vrednosti.

Izstopa mogoče še dejavnosti oskrbe z električno energijo in plinom, ki po obsegu sicer ni velika, a so že lani (pred podražitvami energentov) močno izboljšali rezultate. Velik del povečanih stroškov električne energije o katerih tožijo v večini gospodarskih družb se bo moral odraziti v boljših rezultatih te dejavnosti. Omenjene poslabšane razmere v poslovnem okolju so za nekoga tudi priložnost, nekatere tudi v okviru Slovenije. Navedene uspešnejše in večje dejavnosti so tako izraziteje izboljšale rezultate, posebno dobičke. Pri ostalih dejavnostih takšnih skokov ni bilo, kot celota so lani izkazale celo nižji dobiček kot v 2019.

Vir: AJPES

Ugotavljamo torej lahko, da so bili lanski rezultati poslovanja gospodarskih družb po objavljenih podatkih izjemno ugodni, tako zaradi uspešnega poslovanja, kljub vsemu ugodnega poslovnega okolja za družbe kot celote ter tudi zaradi visoke državne pomoči. Ti konkretni rezultati posameznih družb kažejo, da je bila najbrž gospodarska rast (BDP) lani celo še višja, kot izhaja iz prvih izračunov. Te ugodnejše rezultate so podjetja delila tudi z zaposlenimi, saj se je povprečno izplačilo na zaposlenega povečalo za 11 % glede na 2019, a dohodki investitorjev (lastnikov) so se povečali še bolj, kar je pač značilno za uspešnejša gospodarska leta. Zaradi tega so seveda višji tudi davki na dobiček, za odstotno točko pa se je dvignila tudi efektivna davčna stopnja (na 14,4 %).

___________

* Izvorno objavljeno v Sobotni prilogi Dela

You must be logged in to post a comment.