Bine Kordež

Da se poslovanje Adrie Airways tudi pod novimi lastniki ni izboljšalo, seveda ni neka posebna novica. Vse pogosteje prebiramo informacije o odpovedanih letih, pritožbah potnikov (zanimivo, da Zveza potrošnikov ob tem ugotavlja, da povečanja števila pritožb niso zaznali), nezadovoljstvo z razmerami izražajo tudi piloti, posebne pozornosti pa so bile v zadnjem času deležne tudi nekatere računovodske transakcije, s katerimi je vodstvo (lastnik) “popravljalo” bilančno sliko družbe.

Pri tem je zanimivo in tudi tipično, da je bila transakcija s prodajo blagovne znamke Adria Airways (krajše AA ali Adria) izpeljana v letu 2016 in v letnem poročilu tudi podrobno pojasnjena ter potrjena s strani revizorjev. Ko pa se dogajanja s kako družbo pričnejo zapletati, pa marsikatera poteza izpred let postane vprašljiva (odvisno od medijskega zanimanja). Adria je takrat drugi (povezani?) družbi prodala blagovno znamko, poknjižila 8 milijonov evrov dobička, vzporedno pa sklenila dogovor o njeni uporabi s plačilom licenčnine. Družba Adria je s tem izkazala boljšo kapitalsko ustreznost (več kapitala), na drugi strani pa več terjatev. Formalno je bila slika bilance boljša, vendar če ni dejanskega denarnega toka (priliva), si družba na daljši rok s tem ne more veliko pomagati. Poslovanje z izgubo lahko pokrije samo sveži denar ali povečana zadolžitev in slednje se v Adrii tudi dogaja.

Adria praktično že več kot deset let v osnovni dejavnosti posluje z izgubo, ki jo je dvakrat (2014 in 2016) pokrila s kakimi drugimi zaslužki. Fiktivnimi, kot je npr. omenjena prodaja blagovne znamke ali prodajo nepremičnin oz. letal. Zato je zanimivo pogledati, kakšno je bilo dejansko poslovanje Adrie, ko ga očistimo navedenih transakcij. Če hočemo videti, kakšne rezultate ima družba v resnici, je smiselno vse takšne zaslužke ali tudi izgube izločiti in pokazati rezultate osnovnega poslovanja. Pri analizi poslovanja je pomembno tudi dejstvo, da je imela družba nekdaj letala v lasti, danes pa jih najema, pri čemer pa veliko vlaga tudi v najeta letala (investicijsko vzdrževanje, rezervni deli). Zaradi primerljivosti med leti so zato v analizi prikazani skupni stroški amortizacije in najemnin.

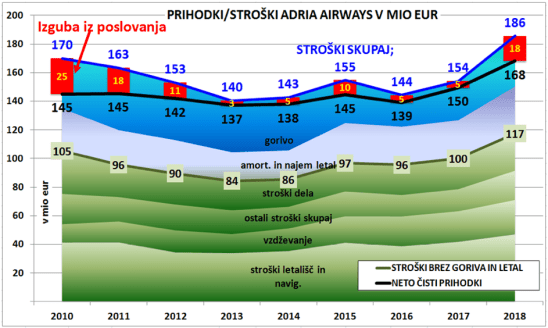

V spodnji sliki je shematično prikazano prilagojeno in primerljivo poslovanje družbe Adria Airways za zadnjih devet let. Pri tem so najprej prikazane glavne skupine stroškov družbe (zeleno), ločeno pa strošek amortizacije in najema letal ter strošek goriva. Skupni stroški (brez obresti) so tako prikazani z modro črto in številkami, črna črta pa kaže prihodke iz poslovanja. Kot rečeno, so bili stroški ves čas višji in z rdečimi stolpci je prikazana letna izguba iz poslovanja v milijon evrih. Izguba se je v času saniranja pod državnim lastništvom postopno zniževala, predvsem s hitrejšim zmanjševanjem stroškov (prihodki so bili vsa leta dokaj enaki). V letu 2015, torej pred prodajo, je izguba nekaj poskočila, a verjetno bolj kot posledica čiščenja bilance. Novi lastnik je prvi dve leti nadaljeval s podobno (ne)uspešnostjo, lani pa je izguba ponovno poskočila in to kljub dokaj povečanemu obsegu poslovanja.

Slika 1: Prihodki in stroški Adrie Airways, 2010-2018 (mio eur)

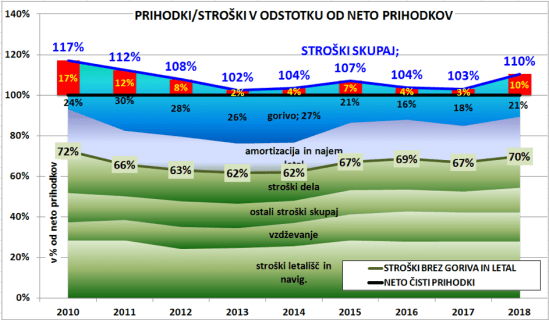

Za podrobnejšo oceno poslovanja je zanimiva tudi druga slika, kjer so enaki podatki prikazani kot odstotek od prihodkov, torej struktura stroškov. Primerjalno z najboljšimi leti (2013-14) so v zadnjih dveh letih namenjali po okoli 3 odstotke prihodkov več za stroške letališč, vzdrževanje letal ter amortizacijo oz. najem letal. Vseeno pa končni rezultati niso bili slabši, ker so se približno za toliko znižale cene goriva in stroški zanj. Lani pa so se ob manjši rasti vseh drugih stroškov, ponovno povečali tudi izdatki za gorivo in stroški so kar za 10 % presegli prihodke. Ali so bili manj učinkoviti ali rasti stroškov niso sledile prodajne cene, je težko oceniti – a novo vodstvo (in lastnik) vsekakor ni uspelo izboljšati uspešnosti poslovanja.

Slika 2: Prihodki in stroški Adrie Airways, 2010-2018 (kot % od prihodkov)

Od leta 2010 je tako Adria ustvarila skupaj okoli 100 milijonov izgube iz poslovanja. Delno so to pokrili s povečanjem kapitala ter drugimi prihodki, največji del pa ostal kot povečan dolg. Družba ima tako konec lanskega leta skoraj 60 milijonov evrov neto obveznosti, od česar le 10 milijonov posojil, ostalo pa so dolgovi do dobaviteljev in druge obveznosti. Sicer imajo tudi še nekaj premoženja, ki pa ob črnem scenariju nima veliko vrednosti in pretežni del primanjkljaja bodo pokrivali upniki. Lastnik do njih najbrž kakih dodatnih obveznosti ni prevzemal. Tvegal je milijon evrov kupnine ter še nekaj dodatne dokapitalizacije, a s takšnim poslovanjem brez večjih kapitalskih (finančnih) injekcij preprosto poslovanja ne bo mogel nadaljevati. Vsekakor je pred državo zahtevna naloga. Pomagati finančno ne sme, lastnik tudi ne kaže sposobnosti (vsaj do sedaj), da bi obrnil trende uspešnosti ter prinesel nove milijone, propad družbe pa je najbrž zadnje, kar si kdo želi.

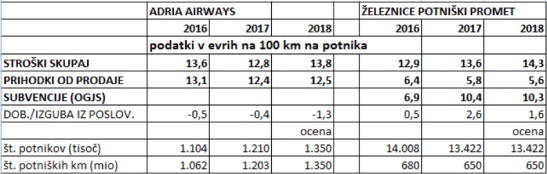

Bi pa ob teh številkah pokazal še eno zanimivo primerjavo in sicer podatkov Adrie s podatke o poslovanju Potniškega prometa Slovenskih železnic. V spodnji tabeli so stroški in prihodki teh dveh družb preračunani na prevoženih 100 km na enega potnika (PKM) za zadnja tri leta. Podatki o številu potnikov in prevoženih kilometrov za lani so ocena, ker letna poročila še niso na voljo. Zanimiv je podatek, da je strošek za prevoz potnika na razdalji 100 km za oba transporta dokaj podoben, okoli 14 evrov Pri tem je ta strošek v AA na podobni višini že dlje časa, pri železnicah pa postopno narašča kot posledica rasti stroškov ter kontinuiranega upadanja števila potnikov.

V Adrii so zadnja leta za teh 100 km prevoza potnikom zaračunali kake pol evra manj in toliko tudi imeli izgube (razen lani, ko je ta ponovno narasla na 1,3 evre na 100 PKM). Na drugi strani pa družba SŽ Potniški promet izkazuje dobiček, čeprav njihovi potniki za 100 prevoženih kilometrov plačajo le okoli 6 evrov (v Adrii 12,5 evrov). Razlika se skriva v tem, da tako, kot v vseh drugih EU državah, tudi Slovenija skrbi za organizacijo javnega prevoza (Obvezna gospodarska javna služba, OGJS) in železniški (ter avtobusni) promet kar močno subvencionira. Zadnji dve leti tako potniški promet železnic dobi iz državnega proračuna prek 10 evrov za vsakih 100 prevoženih kilometrov potnika oz. skupaj 67 milijonov evrov (znesek so predlani povečali za 20 milijonov letno kot dodatni prispevek države k nakupu novih železniških kompozicij).

Tabela: Primerjava financiranja stroškov prevoza med Adrio Airways in Potniškim prometom Slovenskih železnic

Seveda s temi podatki ne trdim, da je to napačno, niti da bi morala država subvencionirati tudi letalski promet. Ta pač v svetu deluje na profitabilnem sistemu, čeprav ga mogoče kake države podpirajo na kak drug, manj očiten način v cilju zagotavljanja javnega prevoza in letalskih povezav države. Vseeno pa je zanimiva primerjava, kako se nam letalski prevoz sesuva zaradi izgube v višini okoli evra na 100 PKM, brez večjih zadržkov pa za železniški prevoz za isto razdaljo namenjamo 10-krat več (da ne omenjamo še prek 100 milijonov, ki gredo letno iz proračuna še za vzdrževanje prog ter po nekaj sto milijonov za investicije). In potem so železnice seveda uspešne in učinkovite in z njimi težav ni (kot so bile denimo pred leti).

Ne morem si kaj, da ne bi vseeno potegnil še kratko paralelo z energetiko. Tudi tu zadnji državljan ve, da dela TEŠ z izgubo (čeprav močnim pozitivnim denarnim tokom) in vsak dodaten milijon je razlog za alarm. Na drugi strani pa lastniki sončnih elektrarn (privatni) poslujejo z dobičkom. Seveda ob tem nihče ne razlaga, da iz proračuna oz. iz cene električne energije zanje namenjamo letno okoli 70 milijonov evrov in to za 10-krat manj kilovatov, kot jih letno proizvede TEŠ. Seveda gre tu prav tako za veliko drugih vidikov in cena ni vse – a primerjava je vseeno zanimiva.

Kakorkoli, država nedvomno ni bila najboljši upravljavec nacionalnega letalskega prevoznika, čeprav je v času sanacije rezultate poslovanja pripeljala že blizu pozitive. Vseeno pa prodaja nemško-luksemburškemu skladu ni bila nič boljša izbira. Novi lastnik ni uspel obrniti trendov poslovanja na pozitivno stran, zadnje leto so se še dodatno poslabšali in verjetno je samo vprašanje časa, kdaj bo obupal lastnik ali upniki. Brez izdatnega finančnega vložka ter predvsem izboljšanja poslovanja, družba perspektive nima. Mogoče je vseeno vredno razmišljati tudi o kaki obliki “obvezne gospodarske javne službe prevoza potnikov” – vidimo, kako hitro so potem problemi “rešeni” in družba izgine iz naslovnic.

You must be logged in to post a comment.