Ustavna presoja rebalansa proračuna, ker naj bi vlada z njim kršila ustavno določilo glede spoštovanja fiskalnega pravila, je kapitalna neumnost. Prvič, ker zanjo ni pravne osnove, saj rebalans proračuna ni zakonski akt (vendar naj se s tem ukvarjajo pravniki). Drugič pa, ker je ekonomska osnova za samo fiskalno pravilo povsem gnila, se spreminja v odvisnosti od predpostavk in ker je to, ali je vlada spoštovala fiskalno pravilo, mogoče ugotoviti šele z nekajletnim zamikom po koncu fiskalnega leta, ko so na voljo že bolj konsistentne ocene.

Samo fiskalno pravilo določa, da morajo biti javne finance srednjeročno (preko celotnega poslovnega cikla) uravnotežene (brez upoštevanja dolgoročnega zadolževanja). Po tej opredelitvi mora država strukturni primanjkljaj iz recesije nadomestiti v času konjunkture. Ta opredelitev je povsem smiselna, problem pa je formula, po kateri se izračunava strukturni saldo. Klučni problem je v izračunu strukturnega primanjkljaja, ki temelji na izračunu proizvodne vrzeli (output gap), ta pa na oceni potencialnega outputa. Statistične metode (HP filter ali produkcijska funkcija), ki se uporabljajo za oceno potencialnega outputa, so namreč povsem nezanesljive. In ocene proizvodne vrzeli (ter posledično strukturnega salda proračuna), ki jih za posamezno državo izračunavajo uradniki Evropske komisije (EK), so (1) brez izjeme za vsako leto povsem napačne in jih EK za nazaj popravlja, in (2) te ocene se drastično (za nekaj desetink in celo odstotnih točk) razlikujejo od ocen drugih inštitucij (OECD, IMF) za isto državo.

EK do sedaj ni še nikoli pravilno ocenila proizvodne vrzeli za posamezno državo, popravki za nazaj pa kažejo, da so se uradniki EK pri oceni zmotili celo v predznaku (ali je država v konjunkturi ali recesiji glede na potencialni output) in pri Sloveniji vse do 6.8% BDP. Denimo ocene EK iz leta 2006 za 2007 (ocena za prihodnje leto je merodajna za pripravo proračuna za naslednje leto) so za leto 2007 za Slovenijo ocenili proizvodno vrzel v višini 0 (dejanski BDP je na ravni potencialnega). Ocene EK iz leta 2016 nazaj za leto 2007 pa kažejo, da je znašala proizvodna vrzel v 2007 celo 6.8% BDP (ogromno pregrevanje). Tega pregrevanja v 2007 uradniki EK niso opazili niti v pomladni oceni iz 2008 (glejte spodnjo sliko).

Slika 1: Napake v ocenah EK za leto 2007 (% BDP)

Vir: Bole (2016), lastna risba.

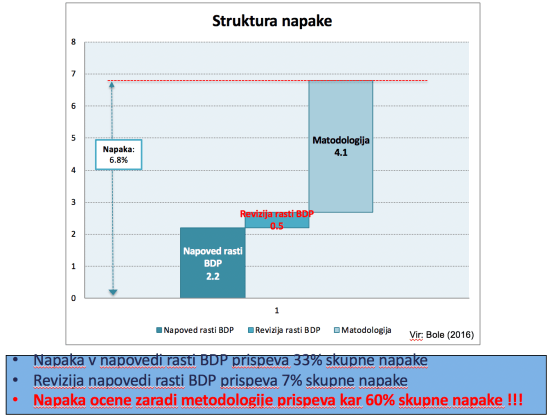

Veljko Bole (2016) je pri dekompoziciji napake v oceni proizvodne vrzeli sami metodologiji izračuna proizvodne vrzeli pripisal 60%, eno tretjino napake pa prispeva napaka pri napovedi rasti BDP.

Slika 2: Struktura napake v ocenah EK za leto 2007

Vir: Bole (2016), lastna risba.

Ključni problemi pri oceni proizvodne vrzeli (in oceni strukturnega salda proračuna) nastanejo predvsem:

1. zaradi napačnih (in spreminjajočih se) ocen proizvodne vrzeli,

2. zaradi nezanesljivih (in spreminjajočih se) napovedi gospodarske rasti.

Če država svojo ekonomsko politiko mehanično prepusti nihanju sentimentov ocenjevalcev zgornjih dveh indikatorjev, lahko zabrede v hude težave, ker je prisiljena v “izbiro” napačnega zdravila. Zaradi napak v oceni proizvodne vrzeli in napak v napovedi rasti BDP je država lahko prisiljena v času krize varčevati, ko bi morala več trošiti. In obratno, ima spodbudo več trošiti v času konjunkture, ko bi vendarle morala varčevati.

Zaradi tega ameriški Fed (2014) izraža velik dvom v primernost koncepta proizvodne vrzeli za oceno stanja poslovnega cikla, medtem ko je študija Marcellina in Musse (2011) ugotovila popolno neuporabnost tega koncepta za strukturno analizo in škodljivost za oblikovanje ukrepov ekonomskih politik (“output gap useless (and dangerous) for structural analysis or economic policy making in the euro area”).

Po številnih pritožbah posameznih držav, tudi slovenske v letu 2016, ko je EK ugotavljala pregrevanje slovenskega gospodarstva, je tudi EK podvomila v lastne ocene proizvodne vrzeli in jih zdaj uradniki EK ročno popravljajo (t.i. plausibility tool) in s tem tudi strukturni saldo proračuna in potreben strukturni napor države pri povečevanju proračunskega presežka. V oceni slovenskega osnutka proračunskega načrta iz novembra lani je denimo EK napisala naslednje:

- the plausibility tool provided indications that the output gap for 2018, estimated on the basis of the commonly agreed methodology, may be counterintuitive

- … for Slovenia the output gap estimate based on the common methodology is subject to a high degree of uncertainty.

- which could lead to the application of a “constrained” degree of judgement in conducting Member States’ budgetary assessments:

- reflected in the 2018 Council recommendations which include an adjustment requirement of 0.65 % of GDP for 2019, instead of the requirement of 1 % of GDP

Toda tukaj gre še vedno za oceno vnaprej, za katero nato EK ugotovi, da je bila napačna in jo popravi za nazaj. Kar pomeni, da so navodila EK glede priprave proračuna povsem neprimerne in da na tej osnovi ni mogoče vnaprej (ex ante) ocenjevati, ali neka država pravilno sledi numeričnemu fiskalnemu pravilu oziroma ali ga krši. To je mogoče ugotoviti šele z nekajletnim zamikom, ko se ocene (proizvodne vrzeli in rasti BDP) za nazaj stabilizirajo (pa še takrat so ocene proizvodne vrzeli povsem nezanesljive).

Odstopanje strukturnega salda v letošnjem rebalansu proračuna za slabih 270 mio evrov od numerično določenega s formulo fiskalnega pravila pri dobrih 10 milijardah evrov proračunskih izdatkov je na ravni statistične napake. In ta napaka je bistveno manjša od napake, ki je posledica napačno ocenjene proizvodne vrzeli in napake v napovedi gospodarske rasti.

Zato: Kdorkoli te ocene spoštovanja fiskalnega pravila posamezne države na podlagi ocen proizvodne vrzeli in rasti BDP za vnaprej jemlje resno ali na tej osnovi utemeljuje nekakšne ustavne presoje, je bodisi šarlatan ali pa namerni škodljivec.

Da ne bo pomote, fiskalno pravilo samo po sebi je koristno pravilo samoomejevanja vlad, da ne pride do čezmerne javne potrošnje. Problem je izvedbena verzija, ki jo je predpisala EK in ki temelji na fovš metodologiji. In prav zaradi te kontroverzne metodologije je moje navdušenje in navdušenje večine kolegov glede te izvedbene verzije fiskalnega pravila, predpisanega s strani EK, hitro izpuhtelo.

Potrebno je bolj preprosto pravilo, brez te metodologije proizvodne vrzeli, ki se na akademski, konceptualni ravni sliši zelo dobro, v praksi pa je katastrofa, ker proizvodne vrzeli pač ni mogoče pravilno oceniti. Švedsko fiskalno pravilo je bistevno bolj preprosto in učinkovito. Čeprav tako kot naše pravilo temelji na dikciji izravnanosti javnih financ čez celoten poslovni cikel, pa ne uporabljajo koncepta proizvodne vrzeli. Pravilo je, da toliko, kot je država s proračunskimi primanjkljaji potrošila več v času recesije, mora nadoknaditi s proračunsimi presežki v času konjunkture.

Jonathan Portes in Simon Wren-Lewis sta v članku pred leti predlagala preprost in intuitiven koncept fiskalnega pravila v obliki “rolling fiscal target“. Slednje pomeni:

- 5-letno okno zasledovanja skupnega dovoljenega deficita,

- sprotna prilagajanja glede na ekonomske razmere.

Iz fiskalnega pravila je tudi nujno treba izvzeti javne investicije, saj gre za naložbe, ki bodo koristile naslednjim generacijam. Če zaradi tekočih zahtev omejimo javne investicije, ki jih je najlažje porezati, bomo prizadeli bodoče generacije. Simon Wren-Lewis:

Another problem with the debt brake, alongside many other fiscal rules, is that it has a target for the overall deficit which includes public investment. Public investment should not be included in any deficit target, because there is no reason the current generation should pay for something that will benefit future generations. As investment is less painful to cut than current spending (or raising taxes), rules for the total deficit often lead to under investment, and we can see this in Germany. That only hurts future generations.

Ekonomske politike in usod ljudi ne moremo prepustiti nekemu numeričnemu pravilu, ki temelji na fovš metodologiji, pač pa je potrebna sprotna presoja smiselnosti zastavljenih fiskalnih ciljev glede na ekonomske razmere. Zato pač imamo vlado, sicer bi okvirje ekonomskih politik pač prepustili računalnikom.

Za tiste, ki se želite bolj podrobno seznaniti z metodologijo fiskalnega pravila in pogledati, v čem so napake pri metodologiji, ki jo predpisuje EK, (1) glejte tukaj moje predavanje Fiskalno pravilo študentom pri predmetu Evropski monetarni sistem, (2) preberite mojo kritiko fiskalnega pravila iz leta 2015 (Kako resno jemati fiskalno pravilo?) in (3) poglejte tudi zakon o fiskalnem pravilu.

Državni bančni regulator z monetarno funkcijo in vlada s fiskalno imata značaj psa in mačke, ki sta že po naravi večna nasprotnika. Če vlada izvede napačne investicije ali si izposodi preveč regulator razvrednoti valuto s povečanjem denarja v obtoku ali izdajo obveznic/finančnih instrumentov (inflacija). Tako je v klasičnih samostojnih in neodvisnih državah.

V EU smo zastavili čisto drugače. Pes (ECB) in mačka (EK) sta postala najboljša prijatelja, ker mački ni več potrebno skrbeti za svoj del posla-fiskalno funkcijo, pes pa je monetarno funkcijo pričel uporabljati, kot vojaško doktrino s katero ustrahuje manjše in manjvredne države-članice. Tako ECB, kot EK z resničnim gospodarstvom nimata nič skupnega. Prepuščata ga v izvedbo posameznim EU državam, naj se v praksi znajdejo, kot vedo in znajo, a le v okviru pravil, ki jim jih postavljajo birokrati ECB in EK. Pravila postavljajo univerzalno in na daljavo, nekako tako, kot ameriški piloti vodijo napade s samoletečimi letali. Učinki so strašni , a povzročitelji jih dojemajo, kot igranje napete internetne igrice z veliko mrtvimi, ki pa igralcu ne povzročajo nobenega moralnega mačka.

(ECB) in (EK) ne sodita v demokracijo, nista izvoljena ampak imenovana. Izbere si ju gospodar. Dokler ne povzročata težav in sta ubogljiva ter koristna, sta hišna ljubljenčka. Če postaneta problematična ju gospodar zamenja. Ali je mogoče, da iz pravkar povedanega sledi, da EU ni demokracija?

Čas prve krize, ki bo prišla, bo zaradi vpisov fiskalnih pravil v ustavo EU držav, čas EK in ECB. Države se bodo morale v krizi zavezovati za karkoli, ker jima bodo prepuščene na milost in nemilost (Glej model slovenske samozaveze v »sanaciji bančnega sistema leta 2013). Tiste, ki bodo pristale na vse pogoje EK, bodo smele računati na pomoč ECB oz Evrosistema pri plasmajih sredstev zbranih pri lokalnih državnih podružnicah ECB.

Tak način reševanja kriz nima možnosti za uspeh, ker ECB in EK nista vezani na gospodarsko uspešnost posameznih držav EU. Pravzaprav jima je čisto vseeno, kaj se bo posameznim državam EU zgodilo.

V krizi se običajno države na trgu zadolžijo za zagon investicij, nato natisnejo denar, ki povzroči inflacijski zagon. Hkrati uporabijo za reševalno politiko sredstva domačega bančnega sistema, dobičke državnih podjetij in unovčijo zaupanje državljanov z izdajami obveznic , blagajniški zapiskov, zakladnih menic itd..

Spoštovani avtor, v članku ste izvrstno opisali bedarijo fiskalnega pravila v ustavi. Zelo bi si želel videti in prebrati model oz simulacijo, kaj lahko stori v krizi vlada države, ki navedenih orodij za preživetje krize nima, ker je večino resursov odtujila, hkrati pa se s fiskalnim pravilom dokončno onemogočila. Bi skico takšne projekcije hoteli zapisati in objaviti ?

Všeč mi jeVšeč mi je