Drago Babič

V nedavni peticiji podjetnikov se ti ob napovedanih (predvsem davčnih) ukrepih, navedenih v Koalicijskem sporazumu nove vlade, sprašujejo, ali smo v Sloveniji sploh še za podjetništvo. Da se izognemo takim čustvenim izlivom, ki vodijo v iracionalne konflikte in da se bo dejansko videlo, kako država že sedaj podpira (ali ne) podjetništvo, v nadaljevanju podajam podatke, koliko so od države prejela nekatera podjetja skozi različne oblike pomoči, predvsem davčne olajšave in subvencije. Ob tem treba poudariti, da davčne olajšave in subvencije niso kar od boga dane, ampak je to konkreten prispevek davkoplačevalcev podjetnikom, da se pospešeno razvijajo, ustvarjajo nova delovna mesta in tudi povrnejo ta vlaganja v obliki višjih plačanih davkov v bodočnosti. Lahko jih opredelimo kot dolgoročno investicijo davkoplačevalcev v varnejšo prihodnost države. Vendar to ne zahteva nekakšne humanitarne dejavnosti podjetnikov, saj se te olajšave odražajo tudi na povečanem dobičku za lastnike, kar podjetniki nekako pozabljajo povedati.

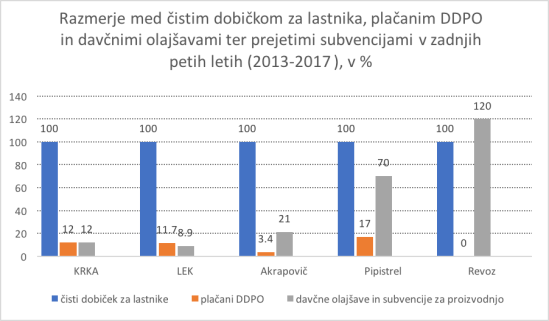

V pregledu sem zbral podatke za nekaj podjetij o razmerjih med čistim dobičkom za lastnike, plačanem davku na dobiček (DDPO) in o davčnih olajšavah ter prejetih subvencijah za obdobje zadnjih pet let, od leta 2013 do 2017.

Vir: AJPES, SURS, poslovna poročila podjetij, lastni preračuni

Iz podatkov je razvidno, da davčne olajšave in subvencije pomembno vplivajo na rezultat podjetij in s tem na višino dobička za lastnike. V celotnem gospodarstvu so te ugodnosti skoraj primerljive z izplačanim DDPO, kar pomeni, da država preko davčnih olajšav in subvencij vrne podjetjem skoraj ves plačani davek na dobiček. Če sta Krka in Lek nekje blizu povprečja, pa izrazito odstopata Akrapovič in Pipistrel, kjer davčne olajšave in subvencije za tri do šestkrat presegajo plačani DDPO. Poseben primer je Revoz, ki zaradi investicijskih olajšav davka na dobiček sploh ne plačuje, poleg tega je prejel še subvencije države za investicije.

Lahko trdimo, da davkoplačevalci omogočamo, da lahko lastniki teh podjetij s pomočjo olajšav in subvencij z investicijami bistveno pospešijo razvoj svojih podjetij.

Koliko so vsa naša podjetja v zadnjih letih te ugodnosti prelile v pospešeni razvoj preko investicij in koliko zadržale zase, podajam v naslednji sliki.

Vir: AJPES, SURS, lastni preračuni

Iz podatkov je razvidno, da so podjetja v zadnjih petih letih investirala celo manj (razen v letu 2017), kot je znašala amortizacija, dobiček pa je v celoti ostal lastnikom. Res je, da so se podjetja v teh letih pospešeno razdolževala in finančno utrjevala, vendar lahko trdimo, da so že dosegla ustrezno razmerje med lastnimi in izposojenimi sredstvi, tako da lahko dobičke usmerjajo tudi v razvoj in ne samo v izplačilo dividend lastnikom.

Če od nominalnega DDPO odbijemo vse subvencije in davčne ugodnosti, ugotovimo, da podjetja pri nas dejansko plačujejo DDPO le po polovični stopnji okrog 10%. Zato jamranje podjetnikov, da je država mačehovska do njih, enostavno ne drži. Po izdatnem dvigu dobičkonosnosti podjetij je nastopil čas, da podjetniki začnejo vračati davkoplačevalcem ta družbeni kredit. Najprej preko pospešenih investicij v razvoj, nato tudi preko višjih davkov in plač.

Politiki pa morajo razmisliti, ali je sedanja ureditev na področju nudenja davčnih ugodnosti podjetjem, brez da bi podjetja ob tem prevzela konkretne obveznosti glede investiranja in odpiranja novih delovnih mest, še smiselna. Po mojem mnenju bi morali tudi pri koriščenju davčnih olajšav veljati podobna pravila, kot veljajo za subvencije, pri katerih se za vsako dodeljeno subvencijo sklepa ustrezna pogodba med državo in podjetjem. Če za davčne popuste na osnovi investiranja to ni nujno, saj je investicija končni cilj spodbude (pa bi lahko, na primer, da se davčni popust opredeli kot kapitalsko vlaganje države v podjetje), bi morali uvesti tako prakso pri koriščenju vseh drugih davčnih olajšav, predvsem za vlaganja v RR, ki so slabo učinkovita.

DDPO ni edini davek. Kaj pa davki in prispevki plač, dejatve, takse, trošarine, carine, DDV? Če dodaš le davke in prispevke plač, bi neto efekt bi močno v korist države.

Všeč mi jeVšeč mi je

g. Robert Brt,

V tem članku je glede davkov govora le o DDPO in oprostitvah nanj. O vseh ostalih davkih je bilo na tem blogu obširno pisano v celi vrsti člankov, najmanj desetih. Celovito informacijo o davkih v EU si lahko preberete v študiji “Taxation trends in the Europian Union – data for EU states, Iceland and Norway, 2018 edition”, ki jo je izdelala DT Taxation and Customs Union. Je dostopna na netu.

Glede vašega pisanja pa ni jasno, ali kaj vprašujete ali kaj trdite in kakšne so vzročne zveze. Potrudite se malo, zastavite svoje misli jasneje. Na tem blogu ni dovolj, da kar nekaj pišeš v tri dni, pa misliš da izpadeš pameten, ampak moraš to s svojim pisanjem tudi dokazati.

Všeč mi jeVšeč mi je

Spoštovani g. Drago Babič,

1. V članku govorite o DDPO in subvencijah države, ne pa samo o olajšavah dobička.

2. Moj komentar je, da so subvencije države, relativno nepomemben faktor dobičkonosnosti podjetij v slovenskem gospodarstvu glede na davke in prispevke. Obstajajo nekatera podjetja z visokimi subvencijami, večini podjetij so subvencije nepomembne. Hkrati pa večino podjetij najbolj dušijo visoke obdavčitve plač. Po deležu DDPO v GDP in dobičkonosnosti podjetij smo bistveno nižje.

Click to access revenue-statistics-highlights-brochure.pdf

3. Čisti dobiček praviloma ni izplačan lastnikom, ampak je namenjen tudi za investicije, povečanje plač, razdolževanje ali ostane nerazporejen. Odvisno od dividendne politike lastnikov in strategije podjetja.

Lp mag. Robert Bratuša Brant, FCPA

Všeč mi jeVšeč mi je

g. Robert Bratuša,

No, to je že bolj konkretno pisanje in se tako lahko lažje pogovarjamo.

V tem prispevku govorim najprej o pomenu davčnih oprostitev pri DDPO in subvencijah države na dobiček podjetij in nato kako podjetja prenašajo te bonitete v razvojne investicije.

1. Če kvantificiramo postavke v lanskem letu: seštevek oprostitev pri DDPO (350 mio) in dela subvencij (okoli 120 mio, od vseh subvencij države sem odštel tiste za kmetijstvo in za mobilnost, ker imajo drug pomen), dobimo 470 mio bonitet. V primerjavi s plačanim DDPO, ki je bil lani 660 mio, je to pomembna številka, ki bi se morala odraziti na pospešenem razvoju podjetij, beri njihovih investicijah. Podjetja so zadnjih pet let investirala manj, kot so obračunala amortizacije (razen lani). To pomeni, da so z investicijami samo nadomeščala iztrošena sredstva,ne pa pospeševala razvoj, dobiček so zadržala. Res so si lastniki izplačali le manjši del, večina dobička je šla za zmanjševanje obveznosti in za ustvarjanje rezerv. Po petih letih bi bil čas, da podjetja več investirajo v razvoj, kar je pravzaprav smisel davčnih oprostitev in subvencij. Če teh investicij ne bo, so take bonitete države podjetjem nesmiselne in mora država sama prevzeti večja bremena pri razvoju, kar posledično pomeni višje davke.

2. Glede obremenitev podjetij oziroma plač z davki – res so pri nas nadpovprečno davčno obremenjene plače, podjetja in kapital manj. Samo zahtevati, da se davčna obremenitev plač zmanjša brez da bi davčno breme prenesli na podjetja in splošno na kapital (premoženje), bi to pomenilo splošno zniževanje davčnih bremen in posledično zniževanje določenih socialnih programov, kot je zdravstvo, pokojnine, sociala na splošno. To je pa že politična odločitev, čemu bomo dali prednost – kapitalu ali sociali. To je tudi svetovno nazorska opredelitev, če hočete ideološka, ki se mora izraziti skozi demokratične izbire – volitve.

To razliko najbolje opozarjata dva sistema spremljanja podatkov – po kriterijih OECD, kar navajate, je naša skupna davčna obremenitev v višini 36,6-36,9% BDP nadpovprečna, v primerjavi z EU (študija, ki sem jo jaz navedel) pa podpovprečna. Vprašanje je le, kje bi Slovenci raje živeli – v ZDA (model OECD) ali na Švedskem (model EU). Zadnje volitve so pokazale, da nam je bližji skandinavski model (EU), torej več davkov, če jemljemo koalicijski sporazum zares. Pa še to je vprašanje, če bo imela aktualna pisana koalicija dovolj volje in moči, da bi kaj res spremenila. Bomo videli, mogoče je pa taka srednja pot, torej da ne spremeniš nič bistvenega, še najprimernejša. Kitajski filozof Lao Tse bi bil s tem kar zadovoljen.

Všeč mi jeVšeč mi je

Strinjam se z vašimi zgoraj napisanimi razmišljenimi v analitičnem delu. Glede potencialnih rešitev in scenarijev, pa bi dodal naslednje:

1. Glede razmerja novih investicij / amortizacija, je zelo osnoven kazalec, še posebej, če ga gledamo le na letnem nivoju. Potrebno upoštevati investicijske cikle, in za realnejšo analizo bi upošteval 5-10 letno obdobje. Danes v primeru Slovenije je primerno obdobje po koncu GFC. Velike razlike so tudi med proizvodnjami, trgovskimi in storitvenimi podjetji, oz. se podrobneje po panogah/industrijah.

2. Investira se lahko tudi v R&R/R&D, ki se računovodsko lahko vodi kot takojšen strošek. Drug vidik je dodatno zaposlovanje, predvsem visoko strokovnega kadra, ki je le strošek dela, podjetju pa bo prinesel pozitivne učinke kasneje.

3. Moja teza je, da če bi najprej zmanjšali obdavčitev stroškov dela, bi bile ogromne sinergije in ekternalije. Na nivoju podjetij, bi se zadeva prerazporedila med dobičkom (delno večji DDPO), investicijami (R&R in rast), rastjo plač (manjši upad dohodnine) ter dodatno zaposlovanje (manj socialnih transferjev). S stališča fizičnih oseb, večja neto plača pomeni kombinacijo večje porabe (večji DDV priliv ali možnost zmanjšanja) in več varčevanja.

4. Slovenska podjetja, so imela že pred GFC (2008), nizko stopnjo dobičkonosnosti, med drugim tudi zaradi visoke zadolženosti, privatizacije in nižje učinkovitosti. Zaradi teh razlogov, se bo dobičkonosnost podjetij še povečevala, kar vidim pozitivno. Visoka dobičkonosnost pomeni kapitalsko moč, kar je zelo pomembno pri širitvi v tujino z NTI in prevzemi tujih podjetij v tujini.

5. Tudi meni je blizu skandinavski model, le pod do njega vidim preko vitkejše države ter kvalitetnih javnih storitev. Nobena skandinavska država nima takšnih anomalij med višino povprečne plače v javnem in privatnem sektorju, kot Slovenija. Če bi višje prilive države zaradi rasti BDP/GDP omenili na 1/3-1/2 povečanje porabe javnega sektorja (in 50-67% v spodbude gospodarstvu), bi Slovenija v 10 letih lahko po GDP PPP zelo približala EU državam pred nami (npr. Češka, Ciper, Italija, Španija, Francija, UK, Finska in Belgija).

https://en.wikipedia.org/wiki/List_of_sovereign_states_in_Europe_by_GDP_(PPP)_per_capita

6. Z počasnejšo rastjo javne porabe, bi gradil rezervo za zniževanje davkov. Osebno bi se najprej lotil znižanja davkov najnižje plačanim zaposlenim. Recimo povečanje splošne dohodninske olajšave, celo do nivoja letne minimalne plače. Oseba na minimalni plači, sploh nebi plačevala dohodnine (ostanejo prispevki za zdravstveno in pokojninsko zavarovanje). Hkrati bi imeli koristi tudi vsi ostali zaposleni, zaradi reza začetnega dela dohodnine.

7. Da povečanje davkov in minimalnih plač na račun dodatne obremenitve gospodarstva negativno vpliva na rast BDP, se je pokazalo, kako se je Slovenija pobrala počasneje, kot večina ostalih držav.

https://www.dnevnik.si/1042803068

Visok BDP in dodana rast BDP na prebivalca, pomeni več za zdravstvo, šolstvo in ostale javne storitve.

V katero smer bo dejansko šla trenutna vlada, bomo videli kmalu.

Všeč mi jeVšeč mi je

To kar predlagate pod ukrepi, je varianta “supply side” ekonomije iz čikaške šole, ki so jo preizkušali v ZDA (Reagan) in V. Britaniji (Thacherjeva), tudi pri nas po letu 2005. Taki scenariji se niso obnesli, samo poglejte okrog sebe ali preberite Damijanove ocene na tem blogu. Končalo se je z velikimi dolgovi držav, ki so po GFC prevzemale privatne dolgove preko raznih bančnih sanacij (tudi pri nas) in z velikim porastom neenakosti, ki poraja desničarske populizme, ki ogrožajo demokracijo. Ti ukrepi niso bili uspešni, ker se je preveč zaupalo podjetjem, da bodo dodatne dobičke usmerjale v razvoj, pa ga niso – višek denarja je šel v davčne oaze ali razne finančne špekulacije.

Bo treba najti nekaj novega, mogoče nekaj podobnega, kot sva z Damijanom opisala v zadnjem članku.

Všeč mi jeVšeč mi je