Glede na aktualnost in ker se mnogi ljudje ne znajdejo v brskanju po internetu za statistikami in denimo davčnimi stopnjami, spodaj navajam skupen davek na dividende v OECD državah. Skupen davek na dividende je izračunan kot kombinacija statutarne stopnje davka na dobiček podjetij (brez upoštevanja olajšav) in neto dohodninske stopnje (bodisi enotna cedularna stopnja, bodisi zgornja mejna stopnja dohodnine, zmanjšana za davčni kredit oziroma olajšavo pri izplačilu dividend fizičnim osebam). Kot vidite, je Slovenija po davku na dividende natanko na robu spodnje tretjine med OECD državami (torej ima podpovprečno obdavčeno izplačilo dividend).

Slika: Skupna stopnja davka na dividende*

Vir: OECD Stats (https://stats.oecd.org/index.aspx?DataSetCode=TABLE_II1)

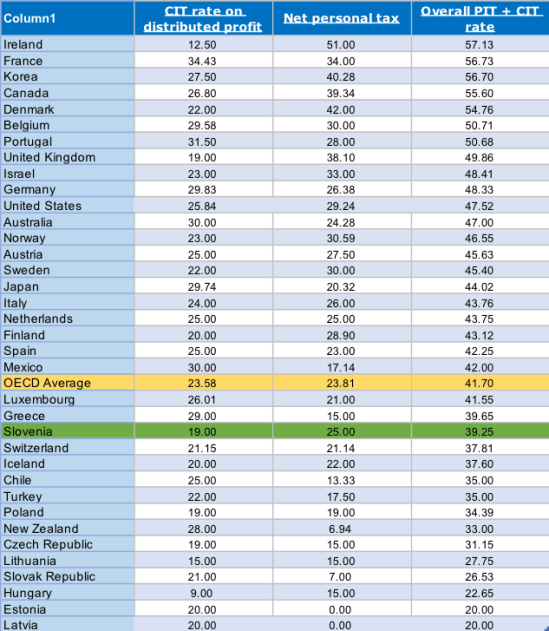

V spodnji tabeli so še “inputi” za zgornjo sliko, torej statutarna stopnja davka na dobiček podjetij (brez upoštevanja olajšav) in neto dohodninska stopnja pri izplačilu dividend fizičnim osebam. Pri slednji je treba upoštevati, da ima 12 izmed 36 OECD držav cedularno (enotno) obdavčitev dividend, med njimi tudi Slovenija s stopnjo 25%. Izmed ostalih 24 držav pa ima 6 držav v veljavi davčne kredite oziroma olajšave pri izplačilu dividend, kar zniža najvišjo možno stopnjo davka na dividende. Pazite tudi na formulo za izračun kombinirane stopnje davka na dividende, saj se obe stopnji ne seštevata.*

Tabela: Obdavčitev dobička podjetij in izplačila dividend*

Vir: OECD Stats (https://stats.oecd.org/index.aspx?DataSetCode=TABLE_II1)

V zgornji tabeli je prikazana le statutarna, najvišja zakonska stopnja davka na dobiček podjetij, ki pa ne upošteva olajšav (denimo za investicije in vlaganja v raziskave in razvoj itd.). Če bi za Slovenijo upoštevali dejansko, torej efektivno davčno stopnjo na dobiček, ki jo v povprečju plačujejo naša podjetja (denimo 11.6% v 2017), bi se dejanska skupna stopnja davka na dividende zmanjšala iz 39.25% na 33.7%. Ker pa mnoga podjetja v celoti izkoriščajo izdatke za naložbe in za vlaganja v raziskave in razvoj in jih odbijejo od davčne osnove pri plačilu davka na dobiček, je njihova efektivna stopnja davka na dobiček enaka 0%. V tem primeru se seveda obdavčitev dividend pri izplačilu fizičnim osebam zmanjša na 25%.

In še nekaj: pri razmišljanju o tem, katero davčno okolje je najbolj ugodno za lastnike podjetij iz vidika stopnje obdavčitve dividend, je treba upoštevati, da se davek na izplačilo dividend obračunava v državi, v kateri je upravičenec davčni rezident. Plačilu dohodnine pri izplačilu dividend po slovenski stopnji se torej ni mogoče izogniti tako, da proizvodnjo premakneš denimo na Madžarsko ali v Republiko Srbsko (oziroma da tam prikazuješ dobičke), pač pa bi bilo treba tja premakniti tudi davčno rezidentstvo. Kar pa ni tako preprosto, če želiš hkrati tudi prebivati v Sloveniji. Efektivno se je mogoče davkom na izplačilo dividend izogniti le z bolj kompleksnim aranžmajem, tako da se dobički matičnega podjetja prikazujejo v davčni oazi oziroma državi s posebno ugodnim davčnim okoljem za velike korporacije (Luksemburg, Irska itd.), od tod pa se sled pri izplačilu dividend lastnikom izgubi v neki drugi davčni oazi. Ampak vse to so seveda davčne utaje, ki so kaznive in tudi sicer ne sodijo v arsenal etičnih poslovnih praks.

________________

* Skupna stopnja davka na dividende je izračunana po formuli T = 1-(1-Tc)*(1-Td), pri čemer je Tc statutarna stopnja davka na dobiček, Td pa neto stopnja dohodnine pri izplačilu dividend.

Menim, da je stopnja obdavčitve kar prava glede na našo stopnjo razvoja. In kar ne nazadnje potrjuje in dokazuje tudi prva tabela. Razen res zelo redkih izjem so za nami vse manj razvite in pred nami samo bolj razvite države.

In se s tem lahko ta polemika, kar se mene tiče, hitro zaključi. Brez omalovaževanja in žaljenja ene ali druge strani. Ne vidim nobene potrebe niti po dvigovanju niti zniževanju obstoječih davčnih stopenj. Pustimo jih pri miru, ker so enostavne in še sprejemljive. In ker smo se ljudje ravno navadili nanje. Pa še relativno enostavno izračunljive so zaradi drugega dela – cedularnosti obdavčitve dividend.

Moramo pa biti tudi dovolj intelektualno in moralno pošteni in priznati, da nisem nikjer zasledil, da bi za znižanje teh dveh stopenj kdo posebej glasno agitiral. Za dvig pa zadnje mesece (tudi povsem brezsramno in žaljivo) agitirajo vsi od Levice do “intelektualcev”.

Popolnoma normalno tudi je, da tisti, ki je (pretežno) na strani plačevalca, želi nižje, tisti, ki je na strani porabnika teh sredstev pa višje stopnje.

Pač klasično prerivanje pri koritu 🙂

LP

Matjaž

Všeč mi jeVšeč mi je

Bi lahko dorisali še stanje po uveljavitvi koalicijske pogodbe?

Hvala, lp j

Všeč mi jeVšeč mi je