Bine Kordež

Pred dnevi sem objavil članek s prikazom gibanja kreditov podjetjem. Iz analize je bila razvidna predvsem izjemna rast do leta 2008 ter današnje, bistveno bolj ugodne razmere na tem področju. Glede na kapitalske vire je trenutni obseg posojil podjetniškega sektorja precej manj tvegan, bistveno nižja pa so tudi tveganja v bančnem sistemu. Zaradi tega bi morebitna ponovna finančna kriza imela mnogo manjše negativne posledice za naš bančni sistem kot po letu 2008, ko je večina bančnih izgub izvirala iz slabih posojil podjetjem. Pomemben kreditojemalec v bankah je seveda tudi prebivalstvo, a v tem segmentu banke večjih izgub niso realizirale. Vseeno pa je za ljubitelje številk in razumevanje bančnega sistema zanimivo pogledati nekaj podatkov o gibanjih teh posojil.

Po vseh navedenih kriterijih so torej danes razmere v bančništvu s stališča tveganj bistveno boljše kot leta 2008 ter tudi boljše glede na druge države EU. Ponovitev krize v takšnem obsegu kot po letu 2008 torej ni možna. Takšne rezultate bi lahko ocenjevali celo kot preveliko previdnost slovenskih bank…

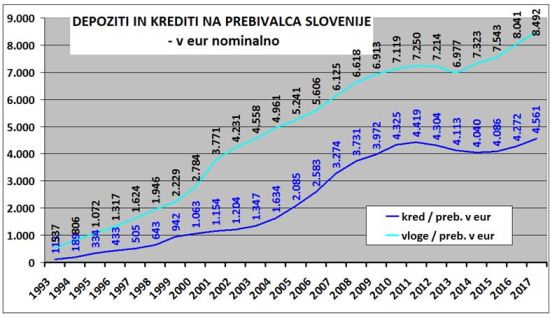

Na spodnjem grafikonu je tako 25-letni pregled gibanja vlog (depozitov) in kreditov prebivalstva v bankah s sedežem v naši državi (to je pravilen naziv za “slovenske” ali “domače” banke, kot jih običajno poimenujemo, čeprav gre seveda za vse banke v domačem ali tujem lastništvu, ki imajo sedež v Sloveniji). Obseg kreditiranja je podobno kot večina ekonomskih kategorij naraščal predvsem v času pred krizo leta 2008 in sicer po celo 25 odstotkov letno, kot je lepo prikazano v drugem grafikonu. Zanimiv je še en skok že v času krize (2010), nato pa se je obseg kreditiranja prebivalstva celo znižal in šele zadnji dve leti dosega ponovno rast. Ta je zmerna, obvladljiva in daleč od “pregrete” rasti v obdobju 2004-2008 – čeprav, kot rečeno, se to kasneje ni odrazilo v kakih večjih bančnih izgubah. Banke so namreč pri tem segmentu kreditiranja ves čas upoštevale potencialna tveganja in zahtevala zadostna zavarovanja, kar za kreditiranje podjetniškega sektorja ne bi mogli trditi. Tudi v primerjavi z drugimi državami so bile slovenske banke pri kreditiranju prebivalstva bolj previdne. Ob manjši rasti zadnji dve leti znaša trenutno višina posojil preračunana na enega prebivalca Slovenije nekaj preko 4.500 evrov.

Tudi vloge (depoziti) prebivalstva so ves čas naraščale, le da po bolj stalnih stopnjah. Prva leta samostojne države je bilo prebivalstvo še previdno in verjetno le postopno prinašalo denar v banke, tudi iz “nogavic” ali tujine, in depoziti so iz začetnih 500 evrov na prebivalca narasli na nekaj tisoč evrov. Razumljivo je bila rast zmerna (do največ 10 % letno) tudi v času visoke gospodarske rasti in zadolževanja, pa tudi v času krize se je ta rast še vedno vrtela okoli tri, štiri odstotke na leto, z izjemo leta 2013. Danes ima tako povprečen državljan Slovenije v domačih bankah 8.500 evrov depozitov, čeprav seveda vemo, kaj v takšnih primerih pomeni “povprečen”. Razlike v višini vlog so verjetno precej večje kot to velja za razpršenost posojil, a to lahko samo ocenjujemo, ker kakšnih podrobnejših podatkov o distribuciji vlog zaradi varstva osebnih podatkov ni na voljo. Je pa na drugem grafikonu dodan še podatek o razmerju med krediti in vlogami prebivalstva, kjer se odraža nekaj hitrejša rast vlog v zadnjih letih. Banke tako od skupaj zbranih sredstev prebivalstva, temu segmentu kreditojemalcev posojajo le okoli polovico zbranega denarja, ostalo pa gre v druge naložbe (podjetjem, državi, tujini).

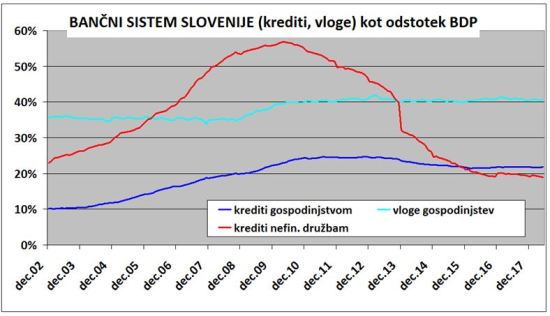

Navedeni podatki prikazujejo nominalno gibanje, torej po tekočih cenah. Poglejmo pa še, kakšno je bilo gibanje glede na BDP. Najmanj sprememb se je dogajalo pri vlogah prebivalstva. Le-te so praktično že deset let na nivoju 40 % BDP ne glede na krizne razmere in ponovno gospodarsko rast v zadnjih letih. Zanimiv pa je podatek o gibanju obsega kreditov prebivalstvu. Do precejšnje rasti je prihajalo v obdobju pred krizo, ko se je zadolževanje povečalo iz 10 na 20 % BDP, nato pa celo do 25 % BDP, čeprav je ta višji odstotek v večji meri posledica padca bruto domačega proizvoda po letu 2008 kot dodatnega zadolževanja. Po manjšem upadu na 22 % do leta 2014, pa takšen obseg posojil prebivalstvu glede na BDP kar ostaja. Kljub pogostim informacijam o povečanju zadolževanja prebivalstva, o precejšnji širokogrudnosti bank pri odobravanju potrošniških kreditov ter tudi potreb za nakupe stanovanj – ostaja njihov obseg nekje v konstantnem razmerju do nivoja BDP. Kot smo videli v prejšnjih grafih je rast sicer prisotna, a nič večja kot je nominalno rast celotnega gospodarstva oz. dodane vrednosti v državi. Tveganja torej tudi s tega vidika ostajajo zmerna, daleč od sprememb, ki so se dogajale pred letom 2008, tako v Sloveniji in še večje v tujini.

Na grafikonu je informativno še primerjalni podatek za kredite gospodarstvu. Omenjen je bil izjemen porast v času pred krizo, ki je bil tudi razlog za velike bančne izgube, kasnejši upad pa bolj posledica stečajev podjetij ter odpisov posojil kot vračanja posojil. Zadnja leta se je nivo glede na BDP ustalil, kar na eni strani lahko ocenjujemo pozitivno s stališča tveganj, je pa to pogosto tudi predmet kritike, torej prestrogih bančnih kriterijev glede odobravanja posojil. Verjetno so tudi takšni primeri, a presoja tveganj je danes v bankah na prvem mestu, pred dobičkonosnostjo, kar je verjetno vseeno kar prav. In obseg kreditov podjetjem (vsem nefinančnim družbam) je tako že od leta 2015 celo nižji od obsega kreditov prebivalstvu, kar je pravzaprav primerljivo s prakso v EU. Razmere nekdaj so bile bistveno drugačne in tudi to je bil pokazatelj neustreznosti in tveganosti strukture bančnih posojil.

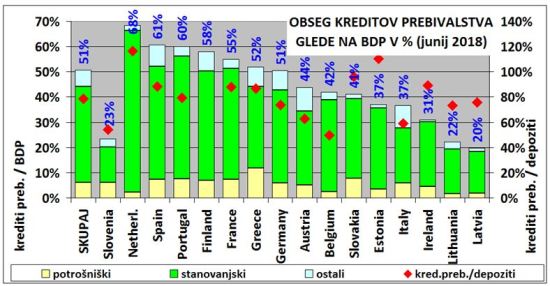

Za konec pa poglejmo te številke še v širšem kontekstu, torej v primerjavi z ostalimi državami v EU (članic evroskupine oz. držav z evrom). Na spodnjem grafikonu so tako zadnji podatki o obsegu posojil prebivalstvu glede na BDP posamezne države. Vidimo, da je tudi relativna zadolženost prebivalcev Slovenije v bankah kar okoli pol nižja glede na povprečje držav z evrom. Predvsem v razvitejših državah imajo prebivalci najetih precej preko polovice njihovega letnega ustvarjenega BDP, v Sloveniji le 23 % po zadnjih junijskih podatkih letošnjega leta. Če bi te številke pogledali v nominalnem znesku, ima ob 4.500 evrov posojil povprečnega Slovenca, povprečen Nizozemec blizu 30 tisoč evrov dolga, Nemec pa na primer 20 tisoč. Resda so njihovi zaslužki višji, a tudi relativna zadolženost je dva ali tudi trikrat večja.

Grafikonu je dodan še podatek, kolikšen del zbranih vlog prebivalstva banke namenijo temu segmentu kreditojemalcev. Tudi po tej primerjavi je zadolženost prebivalstva v Sloveniji precej nižja oz. praktično najnižja med vsemi državami, članicami EMU (enako velja tudi za kredite gospodarstvu).

Po vseh navedenih kriterijih so torej danes razmere v bančništvu s stališča tveganj bistveno boljše kot leta 2008 ter tudi boljše glede na druge države EU. Ponovitev krize v takšnem obsegu kot po letu 2008 torej ni možna. Takšne rezultate bi lahko ocenjevali celo kot preveliko previdnost slovenskih bank, a izkušnje z leti krize so še preveč boleče in sveže, da bi tako banke kot tudi komitenti želeli vstopati v prevelika tveganja. Lahko samo ponovim, da smo se v Sloveniji v preteklosti vsaj na tem področju kar nekaj naučili in izboljšali poslovanje in obvladovanje tveganj, kar za marsikatero državo ne velja. Obseg zadolževanja v svetu je na žalost danes celo večji kot je bil na začetku krize leta 2008.

You must be logged in to post a comment.