Jože P. Damijan in Bine Kordež

Tale komentar sva z Binetom objavila pred tremi meseci kot nekakšen realističen pristop k spremembi slovenskega davčnega sistema, ki bi – za razliko od zmedene študije OECD – prinesel povečanje konkurenčnosti slovenskega gospodarstva, znižanje stroškov dela za najbolj kvalificirane kadre, nastavek za tehnološki preboj in stabilizacijo gospodarske rasti prek programa infrastrukturnih vlaganj. Ob tem pa bi bil – za razliko od predloga OECD – še socialno vzdržen oziroma prek enotnega otroškega dodatka celo socialno progresiven. In bil bi, čeprav tega nisva za vsako ceno forsirala v simulacijah, tudi približno proračunsko nevtralen.

Ampak seveda, z Binetom sva najine simulacije naredila pro bono, za dušo, OECD pa za denar. In kot kaže tudi primer proslule študije OECD-ITF o (ne)potrebnosti drugega tira, vlada ceni samo drago plačane študije tujcev, čeprav so strokovno povsem zanič. Se nič ne pritožujem, le suho ugotavljam dejstva.

Ocena stanja

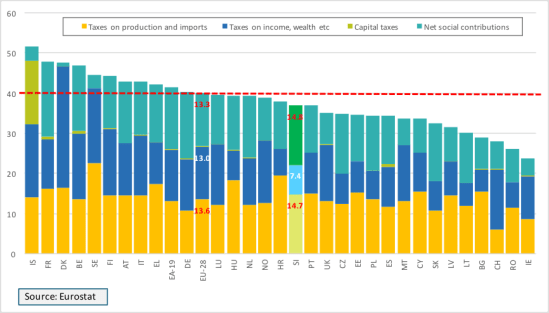

Kljub splošnemu prepričanju, da so davčne obremenitve v Sloveniji nadpovprečno visoke, je delež pobranih davščin (vsi davki in prispevki skupaj) v primerjavi z BDP pod povprečjem Evropske Unije. Davčna obremenitev v Franciji, Belgiji in skandinavskih državah je za približno 10% točk BDP višja kot v Sloveniji, v sosednjih Avstriji in Italija pa za 5% točk BDP višja. Tudi Hrvaška ima za 1% BDP višjo davčno obremenitev kot Slovenija. Izmed najbolj razvitih evropskih držav imajo nižjo davčno obremenitev glede na BDP le V. Britanija, Španija, Švica in Irska, ki pa bodisi zastopajo drugačen vrednostni sistem glede dostopnosti javnih storitev bodisi gre za davčne oaze.

Slika 1: Delež pobranih davkov v BDP po vrstah davkov v državah EU, 2016 (% BDP)

Potrebno se je zavedati, da gre pri višini davčnega bremena predvsem za politično odločitev in vrednostni sistem neke države. Po eni strani višje obdavčitve oz. več zbranih davkov praviloma pomenijo večjo vlogo države, ne pa nujno tudi manjšo učinkovitost in neracionalnost porabe javnih sredstev, kar dokazujejo Skandinavske države, ki zberejo največ davkov, vendar so še vedno učinkovite. Na drugi strani pa večji obseg zbranih davkov zagotavlja večjo solidarnost v družbi, manjšo neenakost ter večjo socialno kohezivnost.

Slovenija se glede davkov od povprečja EU razlikuje po njihovi strukturi davkov. Slovenija v primerjavi s povprečjem EU zbere več davkov s posrednimi davki na potrošnjo (DDV, trošarine), precej manj z neposredno obremenitvijo dohodkov, premoženja in kapitala ter nekaj bolj z obremenitvijo plač s prispevki za pokojnine in zdravstvo.

Prav tako se je treba zavedati, da je obremenitev plač in kapitala kot proizvodnih faktorjev v Sloveniji nižja kot v povprečju EU. Pri obremenitvi plač so primerjalno pri nas močneje obdavčene samo najvišje plače, plače zelo ozkega kroga najbolje plačanih ljudi, medtem ko je obremenitev ostalih plač precej podobna obremenitvi plač v sosednjih državah, npr. v Avstriji. Najnižje plače so obdavčene celo manj, ker imamo možnost dodatnih izplačil (regres, prehrana, prevoz), ki so skoraj neobdavčene in pri nižje plačanih osebah lahko predstavljajo tudi do tretjino prejemkov. Večine teh ugodnosti v sosednjih državah ni oziroma ti prejemki niso tako davčno ugodno obravnavani.

Glede obdavčitve dobičkov podjetij ima Slovenija eno najnižjih statutarnih (zgolj 19%, ob hkrati možnih številnih olajšavah) in efektivnih davčnih stopenj v Evropi (zgolj 11.4 % v 2016, v 2017 verjetno okrog 13 %). Petina dobička oziroma petina podjetij z dobičkom sploh ni obdavčena, in sicer predvsem zaradi tega, ker imajo podjetja možnost koriščenja visokih davčnih olajšav, največ za investicije in vlaganja v raziskave in razvoj. Mnoga podjetja zato plačujejo zgolj simboličen davek na dobiček – veliko največjih podjetij v domači ali tuji lasti plačuje le kak odstotek davka na dobiček. Slovenija je glede davkov na dobiček in kapitalskih dobičkov s sedanjo davčno ureditvijo pri obdavčitvi kapitala že praktično na robu statusa davčne oaze. Pri tem se je treba zavedati, da empirične raziskave kažejo, da ni povezave med višino davkov in investicijsko aktivnostjo podjetij. Nekaj odstotkov nižje davčne stopnje na kapital nimajo večjega učinka na povečane naložbene aktivnosti (kar je običajno razlog za znižanje davčnih stopenj). Odločitve za investicije so namreč odvisne bolj od tržnih priložnosti in ostalih pogojev (privlačnost trga, razvitost infrastrukture, razpoložljivost kvalitetne delovne sile in človeškega kapitala, bližina velikih trgov) in ne od višine davka.

Primerjalno z drugimi državami so v Sloveniji nižji tudi davki na premoženje, ki jih razen nadomestila za uporabo stavbnega zemljišča in davka na luksuz (dragi avtomobili in jahte) praktično ni.

Davki na potrošnjo (DDV, trošarine), ki predstavljajo drug največji vir davčnih prihodkov, so v Sloveniji glede na povprečje EU nekoliko višje, predvsem stopnje DDV, ki smo jih za desetino zvišali v času krize.

Predlagani ukrepi

Glede na prikazano stanje menimo, da z ozirom na usmeritve države glede zagotavljanja prostega dostopa do javnih storitev ni potrebe po kakšnem večjem oz. splošnem davčnem razbremenjevanju, saj bi to posledično pomenilo tudi zniževanje obsega in kakovosti javnih storitev in solidarnosti v družbi. To pa seveda ne pomeni, da niso potrebne določene davčne prilagoditve in da niso smiselni napori za večjo učinkovitost in racionalnejše delovanje javnega sektorja. Potrebne so določene korekcije davčnega sistema na številnih področjih, in sicer tako iz vidika izboljšav davčne administracije kot iz vidika prerazporeditve davčnih obremenitev. Pri slednjih so korekcije potrebne, da bi tako na eni strani dosegli predvsem bolj pravično davčno obremenitev, na drugi pa bolj smiselno davčno obremenitev iz vidika spodbujanja konkurenčnosti gospodarstva.

Ključni ukrepi, ki jih predlagamo:

- Poenostavitev obračuna in plačila davkov za fizične osebe in podjetja

- Izboljšanje učinkovitosti pobiranja davčnih dajatev

- Prilagoditev dohodninske lestvice

- Poenostavitev obdavčitve obrtnikov (pavšalna obdavčitev, razširitev statusa normiranih s.p)

- Poenostavitev sistema davčnih blagajn

- Davčno nevtralna razbremenitev plač (socialna kapica ob dvigu efektivne stopnje davka na dobiček)

- Ukinitev davčne olajšave za vzdrževane člane, nadomestitev z univerzalnim otroškim dodatkom (UOD)

- Rešitev problema davčne obremenitve delavcev migrantov

- Davčno spodbujanje donatorstva in sponzorstva ter ohranjanje kulturne dediščine

- Legalizacija črnih gradenj (proti plačilu 30% takse za legalizacijo gradnje)

- Sprememba davčnih olajšav za vlaganja v raziskave in razvoj iz vidika spodbujanja sodelovanja med univerzo in gospodarstvom

- Uvedba davčnih olajšav za investitorje v startupe, spin-offe in scale-upe

V nadaljevanju so nekateri ključni predlogi podrobneje razdelani, prav tako pa simulirani njihovi učinki na proračun. Za potrebe teh simulacij smo izdelali mikrosimulacijski model, ki vključuje pet modulov: modul plač z dohodnino in socialnimi prispevki, modul davka na dobiček (davka od dohodkov pravnih oseb), modul posrednih davkov (DDV in trošarine), modul zaposlenih v javnem sektorju in modul javnih investicij. Vseh pet modulov pa je vgrajeno v bilanco javnega financiranja in kot del nje v proračun države. S spremembami posameznih postavk (davčnih instrumentov ali ukrepov ekonomske politike) simuliramo učinke na posamezne agregate in na skupni saldo bilance javnega financiranja in proračuna.

Ob tem smo ponovno ocenili tudi proračunske prilive in odlive in za leto 2019 ocenjujemo, da bo proračunska situacija precej boljša, kot izhaja iz sprejetega proračuna za to leto. Namesto 54 milijonov evrov presežka, se bo ta ob nespremenjenih (obstoječih) davčnih stopnjah ter pričakovani gospodarski rasti verjetno gibal na ravni prek 500 milijonov evrov. Največja neznanka so prilivi iz EU ter s tem povezani izdatki za investicije. Pri izračunih je upoštevano leto 2019, na katerem tudi simuliramo učinke davčnih sprememb.

Simuliramo tri variante davčnih sprememb, ki se med seboj nadgrajujejo (tabela 1).

Tabela 1: Ključni ukrepi na davčnem področju

Varianta 1: Socialna kapica in univerzalni otroški dodatek

Prva varianta izhaja na eni strani iz razbremenitve visokih plač inženirjev in drugih visoko kvalificiranih kadrov, na drugi strani pa v davčno bolj poštenem stimuliranju staršev z otroci. Za razbremenitev visokih plač smo simulirali uvedbo t.i. socialne kapice, in sicer smo omejili socialne prispevke delodajalcev za vse bruto plače nad 3,000 evrov (neto plače nad 1,850 evrov) in sicer na znesek, ki ga delodajalci plačujejo pri tej bruto plači (483 evrov). Ta omejitev se nanaša samo na prispevke delodajalcev, seveda pa zaposleni še vedno vplačujejo svoje prispevke iz bruto plače v skladu z višino bruto plače (in sicer 22.1%). Podobno ureditev ima večina razvitih evropskih držav. Iz dveh razlogov – ker so pravice zavezancev iz naslova socialnih prispevkov omejene navzgor (ne glede na vplačila) in ker se s tem zmanjša bruto strošek dela, s čimer postane zaposlovanje visoko izobraženih kadrov cenejše.

Uvedba socialne kapice pri tej višini bruto plače prinese razbremenitev gospodarstva v višini 238 mio evrov (glejte sliko 2). Ta razbremenitev seveda ni zastonj, saj je treba iz proračuna pokriti izpad iz zdravstvene in pokojninske blagajne. Ta izpad pri pokojninski blagajni ni problematičen, saj proračun redno krije vso nastalo razliko, nekaj težje je pri zdravstveni blagajni, a je tudi to možno razrešiti na način, da proračun prevzame določenih obveznosti ZZZS. Ta izpad javnih financ bi delno kompenzirali z dvigom efektivne stopnje davka na dobiček (davka na dohodek pravnih oseb).

Slika 2: Vpliv socialne kapice na bruto strošek dela

Kot rečeno že uvodoma, je v Sloveniji efektivna stopnja tega davka zelo nizka zaradi številnih olajšav, mnoga podjetja pa ne plačujejo nič ali zelo malo davka na njihove dobičke. Ker prav podjetja, ki najbolj izkoriščajo olajšave za investicije in za raziskave in razvoj, tudi zaposlujejo največ visokoizobražene delovne sile, je primerno, da del razbremenitve pri bruto stroških dela povrnejo v proračun s plačilom vsaj neke minimalne stopnje davka na dobiček. Razmišljanja gredo v smeri, da bi ne glede na olajšave, ki sicer ostajajo, vseeno uvedli neko minimalno stopnjo davka na dobiček, katerega bi morala podjetja vseeno plačati. Simulirali smo varianto, da so podjetja v vsakem primeru dolžna plačati vsaj 10% davka na dobiček, kar najbrž ni sporno. To v proračun dodatno prinese 108 mio evrov (simulirali smo tudi nižje davčne stopnje, denimo 8% ali 9%; vsaka točka povišanja davka prinese dodatnih 9.5 mio evrov).

Drug ukrep pa je ukinitev olajšave za vzdrževane družinske člane (za otroke) ter nadomestitev le-te z uvedbo univerzalnega otroškega dodatka (UOD) v višini 90 evrov mesečno na otroka. Sedanja otroška olajšava, ki zniža davčno osnovo za 204 evrov na prvega otroka (za drugega 220, za tretjega 380 in tako naprej), je v svojem bistvu nepravična. Posamezniki z najnižjimi dohodki je namreč niso deležni, saj so njihovi dohodki prenizki, da bi jo lahko izkoristili, medtem ko je ta olajšava za tiste z najvišjimi dohodki zelo visoka, praktično na nivoju otroškega dodatka najnižje plačanih ljudi. Tako imamo opravka s sistemom, da so otroci manj premožnih staršev »vredni« manj kot otroci premožnih staršev.

Ta nepravičen sistem nadomeščamo z uvedbo univerzalnega otroškega dodatka (podobno kot v Avstriji), in sicer v višini 90 evrov na otroka, kar pomeni, da za vsakega otroka starši dobijo transfer v višini 90 evrov mesečno. Ukine pa se obstoječ način ugotavljanja višine otroškega dodatka glede na dohodkovni cenzus ter olajšave za otroke pri plači, prav tako dosedanji otroški dodatki, ki so kot socialni transfer dodatek k obstoječim olajšavam za tiste z najnižjimi dohodki.

Slika 3: Vpliv univerzalnega otroškega dodatka na neto prejemke – razlika glede na obstoječo ureditev z otroško olajšavo (v €/mesec)

*Opomba: ni upoštevan dodatni otroški dodatek, ki se ugotavlja na podlagi dohodkovnega vcenzusa staršev.

Če primerjamo sedanjo ureditev z otroško olajšavo in predlagano rešitev z univerzalnim otroškim dodatkom, bi se na prvi pogled neto prejemki posameznikov z nižjimi plačami bistevno povečali, in sicer pri najnižjih dohodkih (do 621 evrov neto) za 75 evrov, pri višjih dohodkih pa nekoliko manj, pri najvišjih samo 10 evrov neto (glejte sliko 3). Pri dveh otrocih so razlike še večje, saj bi bili posamezniki z najnižjimi dohodki deležni višjega neto prejemka v višini 165 evrov mesečno, posamezniki z najvišjimi dohodki pa le do 15 evrov neto glede na obstoječo ureditev.

Vendar pa je tukaj treba upoštevati še, da so v sedanji ureditivi posamezniki z nizkimi dohodki, ki imajo otroke deležni še otroškega dodatka kot dodatnega socialnega transferja, ki se ugotavlja glede na dohodkovni cenzus staršev in ki naj bi nadoknadil to razliko, ki nastane zaradi otroške olajšave. V idealnem primeru bi bil neto prejemek iz naslova univerzalnega otroškega dodatka približno enak glede na sedanjo ureditev. Vendar je to administrativno zamudna in ne nujno učinkovita in pravična rešitev. V predlagani rešitvi z UOD bi bili skupni prejemki staršev glede na sedanjo ureditev načeloma enaki, le da je ureditev bolj enostavna in da vsi dobijo enak univerzalni otroški dodatek ne glede na višino plače oziroma dohodke staršev.

Z ukinitvijo otroške olajšave priteče v proračun za 250 mio evrov dohodnine več, medtem ko se transferji iz proračuna za nov otroški dodatek povečajo za 244 mio evrov glede na sedanjo ureditev. To pomeni, da je uvedba univerzalnega otroškega dodatka ob večji pravičnosti in transparentnosti tudi proračunsko nevtralna.

Vse navedene spremembe (socialna kapica, davek na dobiček, UOD) bi sicer pomenile okoli 130 milijonov slabšo javno-finančno sliko. Ob upoštevanju vseh posrednih učinkov, bi bil proračunski presežek v letu 2019 glede na situacijo brez davčnih sprememb manjši za 79 mio evrov (znašal bi 431 mio evrov oziroma 0.9% BDP). Ocenjujemo, da so te davčne spremembe upravičene tako zaradi ustreznejše razdelitve davčnih bremen, razbremenitve stroškov dela visoko izobraženih ljudi ter poenostavitve izplačevanja nadomestil za otroke in njihovo bolj pošteno razdelitev, vse to pa omogoča boljša javno-finančna slika.

Varianta 2: Povečanje izdatkov za infrastrukturne naložbe in raziskave in razvoj

Dolga in globoka gospodarska kriza po letu 2008 je pokazala, kako velik je problem, kadar država nima dolgoročnega programa infrastrukturnih naložb in načrtovanih proračunskih sredstev. V poglavju o razvoju infrastrukture načrtujemo 10-letni načrt vlaganj v javno infrastrukturo, v skladu s katerim bi vlada dodatno k naložbam DARS vsako leto namenila najmanj 300 mio evrov oziroma skupaj 3.6 mlr evrov za infrastrukturne naložbe. Ta vlaganja bi pokrila delno iz bencinskega centa (kar simuliramo s povečanjem trošarine za 10 centov pri litru goriva), delno pa s povratnim vplivom povečanih investicij prek tako spodbujenih dodatnih prilivov v proračun iz naslova DDV, trošarin in dohodnine. S temi investicijami bi država ne samo izgrajevala in posodabljala nujno potrebno železniško in cestno infrastrukturo, pač pa tudi imela možnost stabilizacije BDP v primeru recesije. 300-milijonski fiskalni stimulus bi namreč ob (zelo konservativnem) multiplikatorju v višini 1.5 imel vpliv na povečanje BDP na letni ravni v višini dobrega 1%.

V poglavju o spodbujanju tehnološkega preboja predvidevamo, da bo Slovenija do leta 2025 povečala javna vlaganja v raziskave in razvoj (RR) v višini evropskega cilja, to je 1% BDP. Glede na sedanje stanje, to pomeni, da bi slovenska vlada morala letno povečevati obseg javnih sredstev za RR v višini 35 mio evrov, da bi dosegla ta cilj. Tudi ta dodatna vlaganja v RR simuliramo v drugem sklopu ukrepov, in sicer iz vidika učinkov na javne finance in proračunski saldo.

Kot kaže sumarna slika 4, bi zaradi letnega povečanja vlaganj v infrastrukturo za 300 mio evrov in dodatnih vlaganj v RR v višini 35 mio evrov, to ne bi imelo pomembnega negativnega vpliva na proračunski saldo zaradi številnih povratnih vplivov teh vlaganj (povečanje BDP in povečanje davčnih prilivov zaradi povečane gospodarske aktivnosti). Glede na prvo varianto bi se proračunski presežek, kljub povečanju letnih izdatkov za 335 mio evrov zmanjšal le za 18 mio evrov.

Slika 4: Sumarni učinek simuliranih davčnih sprememb in povečanih izdatkov na proračunski saldo (mio €)

Varianta 3: Povečanje splošne olajšave za tiste z najnižjimi dohodki

V tretji varianti dodatno k prvima dvema simuliramo dvig splošne olajšave za davčne zavezance z najnižjimi dohodki. In sicer, za zavezance z bruto dohodki do 1,000 evrov mesečno obstoječo olajšavo dvignemo iz 543 na 750 evrov, za tiste zavezance z bruto dohodki do 1,150 evrov pa iz 368 na 500 evrov. Za ostale zavezance splošna olajšava ostane enaka kot doslej.

S tem dvigom splošne olajšave želimo doseči dva cilja. Prvič, vplivati na povečanje neto prejemkov za tiste z najnižjimi dohodki. In drugič, davčno razbremeniti približno 20,000 delavcev dnevnih migrantov, ki so zaposleni večinoma v Avstriji. Njihov problem je dokaj akuten, saj morajo zaradi nižje obdavčitve nižjih plač v Avstriji, v Sloveniji doplačevati dohodnino. Za večino migrantov to pomeni doplačilo v višini ene do dveh mesečnih plač. Tak ukrep davčne razbremenitve delovnih migrantov je smiseln, saj gre za posameznike iz obmejnih področij, ki jih kronično pesti pomanjkanje delovnih mest. Z zaposlitvijo prek meje ti delovni migranti znižujejo stopnjo brezposelnosti v teh območjih, ohranjajo poseljenost teh območij, hkrati pa povečujejo potrošnjo v Sloveniji in s tem vplivajo tako na povečanje BDP kot na povečane prilive iz naslova DDV in trošarin.

Ta ukrep povečanja splošne olajšave za najranljivejše davčne zavezance bi povišal neto prejemke zavezancem z najnižjimi dohodki (brez upoštevanja otroške olajšave) za dodatnih 4 do 49 evrov mesečno (glejte sliko 5) oziroma za 53 do 593 evrov letno. Višja splošna olajšava pa bi omogočila tudi večji izkoristek univerzalnega otroškega dodatka, ki bi ga lahko posamezniki v najnižjih dohodkovnih razredih v celoti izkoristili.

Seveda pa bi dvig splošne olajšave v letu 2019 znižal prilive iz naslova dohodnine v proračun za 52 mio evrov. Sumarna ocena v sliki 4 pa kaže, da bi se zaradi tega in ob upoštevanju povratnih vplivov prek višjega priliva posrednih davkov od porabe (glede na varianto 2) proračunski presežek zmanjšal za 37 mio evrov (na 375 mio evrov oziroma na 0.8% BDP). Že v letu 2020 bi se zaradi delovanja navedenih razbremenitev in povečanih investicij na BDP in posledično na davčne prilive) proračunski presežek spet okrepil na dobrih 440 mio evrov (na 0.93% BDP).

Slika 5: Vpliv višje splošne olajšave na neto prejemke – razlika glede na obstoječo ureditev (v €/mesec)

Ostale ukrepe na davčnem področju bomo posebej predstavili in analizirali v sklopu drugih področij, na katera se vsebinsko nanašajo.

Goranka Kiralj – zelo mi je všeč Varianta 3 davčnih ukrepov. Ne vem, če pravilno razumem ali pa sem kaj spregledala: “Ta izpad pri pokojninski blagajni ni problematičen, saj proračun redno krije vso nastalo razliko, nekaj težje je pri zdravstveni blagajni, a je tudi to možno razrešiti na način, da proračun prevzame določenih obveznosti ZZZS. Ta izpad javnih financ bi delno kompenzirali z dvigom efektivne stopnje davka na dobiček (davka na dohodek pravnih oseb)”. Ali bi to še vedno pomenilo potrebo po zadolževanju države?

Všeč mi jeVšeč mi je