Spodaj je kratka analiza v 5 slikah o davčnem bremenu v Sloveniji primerjalno glede na ostale EU in OECD države (iz moje prezentacije v Slovenskem poslovnem klubu). Toliko, da si ustvarite svojo sliko.*

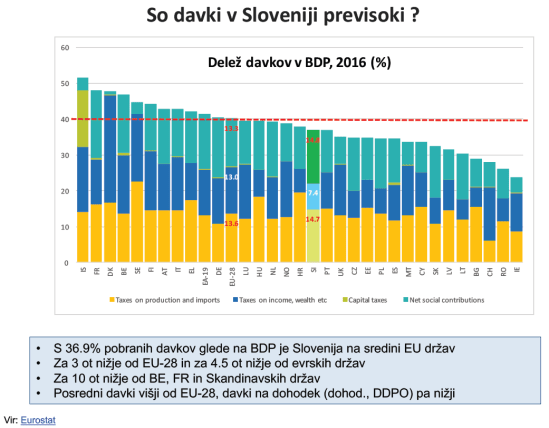

Slika 1: Delež pobranih davkov v BDP (%)

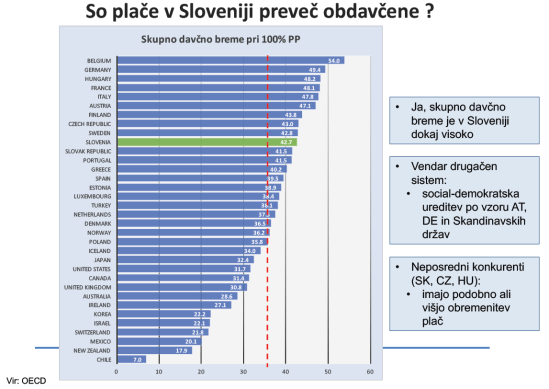

Slika 2: Skupno davčno breme pri povprečni plači (% od bruto plače)

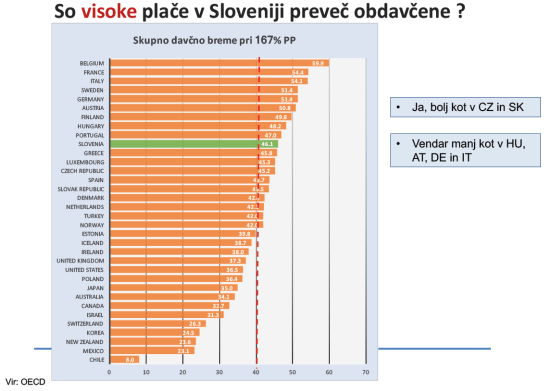

Slika 3: Skupno davčno breme pri 167% povprečne plače (% od bruto plače)

Pojasnilo: Nizko davčno breme glede na bruto plačo pomeni, da so bodisi dohodnina bodisi socialni prispevki (kot % iz / na bruto plačo) nizki. Nizki socialni prispevki (za zavarovanje za brezposelnost, invalidnost, zdravstvo in pokojnino) pomenijo, da je zakonsko obvezna raven teh prispevkov nizka. Ne pomeni pa to nižjih izdatkov za posameznike, saj se morajo za te storitve (predvsem za zdravstvo in pokojnine) zavarovati na trgu, kar pa je v večini držav brez obveznega javnega zavarovanja za posameznike precej dražje.

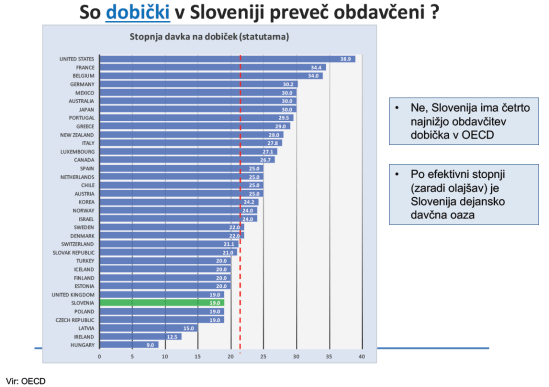

Slika 4: Zakonska stopnja davka na dobiček (%)

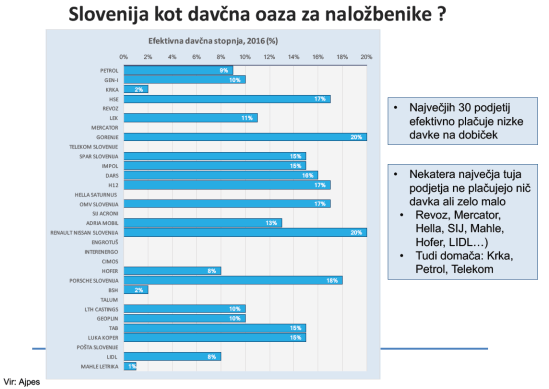

Slika 5: Efektivna stopnja davka na dobiček pri 30 največjih slovenskih podjetjih, 2016 (%)#

_______________

* Rdeča linija v slikah kaže povprečje relevantne skupine držav (EU ali OECD)

# Povprečna efektivna (dejansko plačana) stopnja davka od dobička (DDPO) je v 2016 znašala 11%.

Po podatkih AJPES-a za leto 2016 so slovenske družbe ustvarile neto dobička (po davkih) v znesku 4.836 mio in plačale davka na dobiček 534 mio. Torej je bila efektivna obdavčitev le 11% (ob nominalni stopnji 19%), kar nas praktično uvršča v evropske davčne oaze.

Ob tem predlagajo GZS, Združenje Manager, AmCham Slovenija, Britansko-slovenska gospodarska zbornica in letalska akademija Fraport znižanje obremenitev nadpovprečnih plač (nad dvakratnikom povprečne plače) v skupnem znesku 220 mio in to brez kakšnega kompenzacijskega ukrepa v smislu nadomestitve takega izpada davčnih prihodkov.

Tak izpad bi nadomestili, če bi povišali povprečno efektivno obdavčitev dobička družb s pomočjo omejitev pri oprostitvah na 14,5%. V kolikor bi se hoteli približali evropskem povprečju pri efektivni obdavčitvi družb, ki znaša 2,6% BDP (vir Eurostat), pa bi morala efektivna stopnja davka na dobiček v letu 2016 znašati 21,7%.

Torej smo pri obdavčitvi dobička družb še krepko za evropskim povprečjem, tako da lahko na tem področju iščemo dodatne davčne vire. Nasploh naš davčni sistem v primerjavi z evropskimi, predvsem v razvitejših državah, sloni preveč na delu-plačah in premalo na kapitalu-družbah in premoženju. Ob tem se predlog Levice, ki predlaga zvišanje stopnje davka na dobiček družb na 25% (kolikor znaša v Avstriji) in dodatne davke na večje premoženje, zdi utemeljen (ob hkratni omejitvi oprostitev do recimo največ polovice nominalne stopnje).

Všeč mi jeVšeč mi je

Popravek: ker zgoraj nisem upošteval pravega bruto dobička v letu 2016, ki znaša 5.370 mio, je pravilna efektivna stopnja obdavčitve bruto dobička družb v letu 2016 10%, potrebna efektivna obdavčitev za nadomestitev znižanih davkov/prispevkov na plače je 14%, za doseganje evropskega povprečja pa 19,5%.

Všeč mi jeVšeč mi je