Bine Kordež

Po več mesecih usklajevanja smo menda dobili končno verzijo popravkov dohodninske lestvice, katera naj bi pričela veljati s prihodnjim letom. Ob objavi se je umirila retorika, kako bomo s temi popravki nagradili in zadržali mlade strokovnjake (to seveda ne drži, o čemer sem pisal v tekstu »Bomo s spremembami obdavčitve plač zadržali mlade?«). Še vedno pa državna sekretarka vehementno izjavlja (mediji pa ponavljajo), da »bomo razbremenili nižji in srednji dohodkovni razred«. Bolj previden (precizen) je bil (zdaj že bivši) minister za finance z izjavo: »razbremenjujemo kadre, ki so za razvoj Slovenije ključni« (Delo, 13.7.2016).

S predlaganimi spremembami bodo davčno razbremenili zgolj 10 % najbolje plačanih in danes tudi najbolj obdavčenih prejemnikov plač in drugih dohodkov. Prav bi bilo, da se prenehamo slepiti, kako s tem razbremenjujemo srednji sloj.

Je pa zanimivo, da predlagatelji nikoli ne nastopajo s podatki o vplivu predlaganih sprememb na konkretne plače, torej koliko evrov in koliko posameznikov bo dobilo več. Objavljene dohodninske lestvice ljudem namreč prav veliko ne povedo. Lahko špekuliramo, da je tak način objave izbran namenoma, saj bi konkretni podatki postavili marsikatero visokoletečo izjavo pod vprašaj. Zato poglejmo konkretne številke, kako so se glede davkov uskladili koalicijski partnerji.

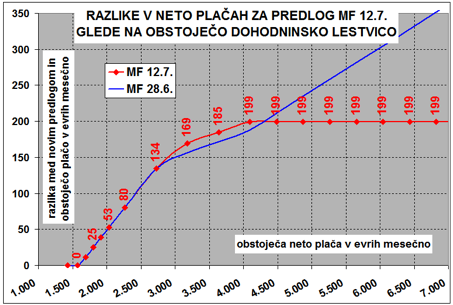

Predvidene spremembe dohodninske lestvice morda še najbolje prikazuje spodnja slika, kjer vidimo, koliko višji bodo drugo leto naši prejemki glede na trenutno višino mesečne neto plače. Razlike se bodo pričele pri plači okoli 1.600 evrov mesečno, 50 evrov več na mesec bomo dobili, če danes zaslužimo 2.000 evrov neto, prejemniki plač nad 4.000 evrov neto pa bodo deležni 200 evrov višjih mesečnih prejemkov. Na sliki je prikazana še varianta Ministrstva za finance s konca junija, ko so še načrtovali tudi znižanje najvišje 50-odstotne dohodninske stopnje na 47 odstotkov (tega sedaj ne predlagajo več). V aktualnem predlogu so raje nekoliko izboljšali položaj prejemnikov plač med tri in štiri tisoč evrov neto in limitirali ugodnosti na 199 evrov mesečno (po verziji MF iz 28. junija bi nekaj sto prejemnikov najvišjih dohodkov v Sloveniji mesečno prejeli dodatno 500 ali tudi več evrov).

V Sloveniji so v primerjavi z drugimi državami nedvomno močneje obdavčene predvsem najvišje plače in predlagane spremembe te razlike nekoliko zmanjšujejo. Ker pa je težko opravičevati manjšo obdavčitev (in dvig) najvišjih prejemkov, ki so po mnenju večine že tako previsoke, so na ministrstvu znižali davčno obremenitev srednjih dohodninskih razredov. Vendar pa ima tudi ta popravek največji učinek na visoke plače (najvišje plače namreč niso obdavčene v celoti s 50 %, temveč samo najvišji del, ostalo pa po nižjih, sedaj spremenjenih stopnjah). Zaradi takšnega načina obračuna dohodnine bodo torej vseeno imeli največje koristi prejemniki najvišjih plač. Konkretno bo okoli 5 % najbolje plačanih posameznikov v Sloveniji od januarja 2017 mesečno prejemalo 100 do 200 evrov več, do 100 evrov višje prejemke pa še naslednjih 5 % bolje plačanih. Skupaj se torej korekcija dohodnine in plač nanaša na kakih 60 tisoč ljudi z zgornjega dohodkovnega razreda.

V Sloveniji so v primerjavi z drugimi državami nedvomno močneje obdavčene predvsem najvišje plače in predlagane spremembe te razlike nekoliko zmanjšujejo. Ker pa je težko opravičevati manjšo obdavčitev (in dvig) najvišjih prejemkov, ki so po mnenju večine že tako previsoke, so na ministrstvu znižali davčno obremenitev srednjih dohodninskih razredov. Vendar pa ima tudi ta popravek največji učinek na visoke plače (najvišje plače namreč niso obdavčene v celoti s 50 %, temveč samo najvišji del, ostalo pa po nižjih, sedaj spremenjenih stopnjah). Zaradi takšnega načina obračuna dohodnine bodo torej vseeno imeli največje koristi prejemniki najvišjih plač. Konkretno bo okoli 5 % najbolje plačanih posameznikov v Sloveniji od januarja 2017 mesečno prejemalo 100 do 200 evrov več, do 100 evrov višje prejemke pa še naslednjih 5 % bolje plačanih. Skupaj se torej korekcija dohodnine in plač nanaša na kakih 60 tisoč ljudi z zgornjega dohodkovnega razreda.

Ali to potem res pomeni »razbremenitev srednjega razreda« si lahko odgovori vsak bralec sam. Logika pravi, da je srednji razred nekje v sredini, ne pa, da je to zgornjih deset odstotkov ljudi z najvišjimi prejemki v državi. Drži, da so le-ti primerjalno precej močneje obdavčeni kot v tujini (ne zaradi dohodnine, temveč zato, ker pri nas nimamo omejitev pri plačilu socialnih prispevkov oz. socialne ali razvojne kapice) – vendar bi bilo prav, da to odkrito povemo. A pristojni raje ves čas govorijo o razbremenjevanju srednjega razreda ali (mladih) strokovnjakov, ki pa od vseh teh popravkov kaj veliko ne bodo pridobili. Morda zaradi tega razloga ministrstvo ne nastopa s konkretnimi številkami, na žalost pa jih redko zasledimo tudi v medijih. Ti najraje prepišejo uradne izjave in sporočila, namesto da bi se poglobili v tematiko in bralcem predstavili celovito sliko.

Največji poudarek sprememb je torej na dohodninski lestvici, omeniti pa je potrebno še manjšo korekcijo najvišje splošne olajšave. Tudi tu podatek o njenem dvigu iz 10.866 na 11.166 evrov povprečnemu državljanu ne pove veliko. Konkretno to pomeni za 28 evrov mesečno višje prejemke za okoli 13 tisoč davčnih zavezancev z bruto plačo dobrih 900 evrov. Zaradi različno visokih olajšav se danes posamezniku z 905 evri bruto plače ob dvigu za 5 evrov, neto plača zniža 25 evrov in to novo določena olajšava popravlja – a s takšnim problemom se bodo sedaj srečali zaposleni, ki se jim dvigne plača iz 935 na 940 evrov. To nelogično znižanje neto plače ob višjem bruto prejemku bi lahko odpravili samo z drugačno opredelitvijo obračuna splošne davčne olajšave in ne s premikanjem meje.

Tretja korekcija pa je ugodnejša davčna obravnava dodatnih izplačil za uspešnost. Kot lahko razumemo, bo neka letna nagrada do višine 70 % povprečne plače izvzeta iz obračuna dohodnine (drugače kot regres, od katerega ne plačujemo prispevkov, dohodnino pa). To je vsekakor pozitivno, čeprav pa se bodo tako podjetja kot davčna uprava v prihodnosti srečevala s težavami pri opredelitvi, kdaj gre za dodatno nagrado za uspešnost, kdaj pa za del redne plače. Tudi v primeru, da podjetja ne bodo imeli kakih dodatnih nagrad, bodo del redne plače poskušali prikazati kot izplačilo za uspešnost in s tem lovila nižjo obdavčitev (oz. omogočala ljudem višji prejemek) – davčna uprava pa bo takšna izogibanja preganjala. Že danes lahko napovemo marsikateri spor zaradi različnih pogledov in tolmačenj.

Omenimo še predvideno nadomeščanje izpada dohodnine (po oceni okoli 100 milijonov evrov). Kljub nasprotovanju delodajalskih organizacij, je predviden dvig splošne stopnje davka na dohodek pravnih oseb (na dobiček) iz 17 na 19 %. To stopnjo smo postopno spuščali iz 25 % (do leta 2006) na trenutnih 17 %. Ker sprejeta zakonodaja ob tem omogoča še razne olajšave, predvsem za investicije, gospodarstvo zadnja leta plačuje davek po efektivni stopnji vsega 11,4 % . Ta stopnja je praktično najnižja v Evropi, v razvitejših državah se namreč giblje med 20 in 30 %. Razumljivo, da gospodarstvo zagovarja nizko stopnjo (kdo pa ne bi želel nižjih davkov) in drži, da daje nizka stopnja davka na dobiček pozitivni signal vlagateljem. Drži pa tudi, da nekaj višja stopnja ne bi imela nekih negativnih posledic, bila bi bolj primerljiva z okoljem, predvsem pa odpira prostor za razbremenitev stroškov dela. In za tovrstno davčno prestrukturiranje so se upravičeno odločili tudi na finančnem ministrstvu. Ocenjujejo, da bodo s tem zbrali okoli 60 milijonov evrov dodatnega davka, čeprav bi glede na izboljševanje rezultatov gospodarstva lahko pričakovali prej blizu 100 milijonov učinka (davčna osnova v 2016 bo najmanj 4,5 če ne 5 milijard evrov). Resda to v končni fazi pomeni 100 milijonov izpada dohodkov lastnikov gospodarskih družb in enak znesek povečanja prihodkov zaposlenih, a je glede na gospodarske razmere odločitev najbrž kar prava.

S predlaganimi spremembami bomo torej davčno razbremenili 10 % najbolje plačanih in danes tudi najbolj obdavčenih prejemnikov plač in drugih dohodkov. Prav bi bilo, da se prenehamo slepiti, kako s tem razbremenjujemo srednji sloj. Prav tako je smiselna odločitev, da izpad davčnih dohodkov nadomestimo z dvigom davčne stopnje na dobiček. Glede na višine obdavčitve in primerljivost s tujino bi bil ta ukrep lahko še nekaj večji, torej tudi nekaj izboljšanja pri davčni obremenitvi plač srednjega sloja ob še za kakšno odstotno točko višjemu davku na dobiček. Samo za občutek – če bi imeli zadnjih 15 let v Sloveniji davčno stopnjo od dobička na nivoju povprečja EU, bi v gospodarstvu plačali proračunu dodatne 3 milijarde tega davka, ob efektivnih stopnjah kot jih plačujejo nemški lastniki podjetij, pa celo 4,5 milijarde (!). Seveda tega podatka v materialih in predlogih Gospodarske zbornice ne boste nikoli brali.

You must be logged in to post a comment.