Odgovor na to vprašanje, se bojim, je bolj odvisen od tega, kakšne barve očala imate, kot pa od tega, kaj naj bi se v resnici zgodilo po potencialnem izstopu V. Britanije iz EU (Brexit). Torej odvisno od tega ali ste evrofil ali evroskeptik. In tukaj vam tudi ekonomija ne more dati definitivnega odgovora, kajti tudi tukaj je vse odvisno od izbranih predpostavk.

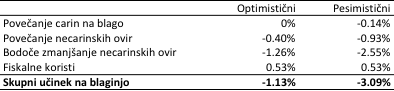

Lani so kolegi iz London School of Economics, Ottaviano, Pessoa, Sampson & Van Reenen (2014), naredili eno takšno modelsko simulacijo učinkov Brexita na “blaginjo” Britanije in nato eno skrajšano varianto objavili na blogu LSE. Tako v optimističnem kot v pesimističnem scenariju so ugotovili, da bi bila Britanija z izstopom na slabšem. V optimističnem primeru bi se britanska agregatna blaginja zmanjšala za dober odstotek, v pesimističnem scenariju pa za 3%. Te izračune je nato pograbila večina medijev in razglasila, da se Britaniji izstop ne splača.

Toda hudič je v podrobnostih teh izračunov, torej v predpostavkah oziroma njihovi realističnosti. Kjer pa se stvari močno “odprejo za interpretacije”. *

Tabela: Učinki izstopa Britanije iz EU na britansko blaginjo (v %)#

# blaginja je opredeljena kot sprememba v realni potrošnji VB.

# blaginja je opredeljena kot sprememba v realni potrošnji VB.

Vir: Ottaviano, Pessoa, Sampson & Van Reenen (2014)

Kot lahko vidite, bi izstop iz EU Britaniji nemudoma prinesel pozitivne učinke zaradi prenehanja plačevanja fiskalnih prispevkov v bruseljski proračun (približno pol odstotka BDP), medtem ko morebitna uvedba carin na izdelke, tudi če bi bila popolna, ne bi imela nekih velikih učinkov. Če se ustavite samo pri teh dveh učinkih, bi Britanija z izstopom iz EU neto pridobila.

In kot lahko vidite iz tabele, praktično vsi negativni učinki Brexita sledijo iz dveh postavk, in sicer iz morebitnega povečanja necarinskih ovir in iz morebitnega bodočega zmanjšanja necarinskih ovir, česar pa Britanija ne bi mogla uživati v primeru izstopa. Zato je pomembno pogledati v podrobnosti posameznih predpostavk. V prvem primeru gre za to, da bi z Brexitom morebiti prišlo do uvedbe nekaterih necarinskih ovir pri vstopu britanskih podjetij na EU trg in obratno. V optimističnem scenariju bi se te ovire povečale samo na 1/4 tistih, ki so jih deležna podjetja iz ZDA, v pesimističnem scenariju pa na 2/3. Simulirani učinki iz tega naslova se zdijo sicer dokaj visoki (med 0.4% in 0.9% na letni ravni), saj so simulirani učinki odprave teh necarinskih ovir z uporabo standardnih globalnih trgovinskih modelov (GTAP) običajno za faktor 10 do 15-krat nižji na letni ravni. Toda Ottaviano et al (2014) ne uporabljajo standardnih trgovinskih modelov, pač pa poenostavljene akademske verzije, ki pa so bolj ad hoc igračke za nas ekonomiste in ki ne vključujejo globalnih trgovinskih matrik ter kompleksnosti trgovinskih tokov med državami z različnimi proizvodi ob različnih trgovinskih ovirah itd.

V drugem primeru pa gre za potencialne izgube ne zaradi tega, kar Britanci že imajo in bi izgubili z Brexitom, ampak kar bi potencialno pridobili v prihodnosti, pa zaradi Brexita ne bodo mogli. Namreč necarinske ovire med članicami EU se po nekaterih ocenah znižujejo za 40% hitreje kot med ostalimi OECD državami, zato bi bili Britanci potencialno na izgubi, ker tega ne bi mogli užiti v naslednjih 10 letih. Optimistični scenarij predvideva, da bi bilo relativno znižanje ovir v naslednjih desetih letih samo za 20% hitrejše v EU, pesimistični pa, da bi bilo hitrejše za polnih 40%. In oboje naredi veliko razliko v skupnih učinkih. Potencialne izgube zaradi morebitnega bodočega zniževanja necarinskih ovir v pesimističnem scenariju znesejo kar dobrih 2.5% na letni ravni (83% skupnega negativnega učinka) oziroma skoraj 1.3% v optimističnem scenariju (več od skupnega negativnega učinka).

Torej, praktično vse je odvisno od predpostavke, kaj naj bi se morebiti zgodilo v prihodnosti glede necarinskih ovir in kakšne potencialne učinke bi to utegnilo imeti na Britanijo.

No, Ottaviano in kolegi so ocenili še morebitne dinamične negativne učinke Brexita in jih ocenili na zelo visokih 6.3% do 9.5% (kumulativno in na zelo dolgi rok). Z dinamičnimi učinki je običajno mišljeno, da bi zaradi preusmerjanja trgovine potencialno prišlo do manjše konkurence na britanskem trgu in posledično zmanjšanega obsega inovacij ter morebiti tudi do manj neposrednih tujih naložb. Toda tudi tukaj je hudič v podrobnostih. V primeru ocene dinamičnih učinkov izstopa ne gre več za modelske simulacije, pač pa za zelo ad hoc izračun na podlagi dveh predpostavk. V prvem primeru gre za dokaj hudo predpostavko, ki sledi iz standardnih ekonometričnih ocen z gravitacijskim trgovinskim modelom, da članice združenja EFTA, ki imajo sicer prostotrgovinski sporazum z EU in kamor naj bi se Britanija predvidoma pridružila, med seboj trgujejo manj kot članice EU. Ottaviano in kolegi so vzeli oceno iz študije Baier et al (2008), da države EFTA med seboj trgujejo za četrtino manj kot države EU. Problematičnost te predpostavke je, da naj bi se z izstopom iz EU sedanja raven trgovine Britanije z EU postopoma zmanjšala za četrtino, s čimer pa bi celoten britanski izvoz upadel za osmino (12.6%).

Druga predpostavka pa je še malce hujša, sploh, če si preberete “umazane podrobnosti”, kako je bila narejena originalna ocena, na katero se sklicujejo Ottaviano in kolegi. Vzeli so namreč oceno Feyrerja (2009), da znaša elastičnost dohodka (BDP) glede na trgovine med 0.5 in 0.75. Nato pa so obe predpostavki združili oziroma med seboj pomnožili in prišli do zgornjega izračuna, da če bi Britanija izstopila iz EU, bi to zaradi morebitnih negativnih dinamičnih učinkov privedlo do zmanjšanja njene blaginje (BDP) kumulativno za 6.3% (=0.5 x 12.6) do 9.5% (=0.75 x 12.6).

Se vam zdi vse to skupaj realistično? Tja, saj sem vam povedal že na začetku, da je vse odvisno od tega, koliko verjamete v predpostavke. In to verjetje je v največji meri determinirano z vašim siceršnjim pogledom na zadeve glede EU.

Jaz se glede britanskega izstopa ne bi opredeljeval. Ker pač preprosto ne vem, kakšni bi lahko bili dejanski negativni učinki, če bi Britanija svojo navezavo na EU spremenila iz sedanje ravni na raven tiste, ki jo imata z EU Švica in Norveška. Pri tem pa tudi ne vem, če lahko enačimo učinke tega, če se država pridruži EU in s tem pridobi določene ugodnosti, ker se drastično izboljša njeno poslovno okolje, s tistimi, če država, ki je te standarde poslovnega okolja že osvojila, izstopi iz kluba.

Če bi šlo za izstop iz evrskega območja, bi bil moj odgovor jasen. Toda Britanija je bila pametna, da se takrat, leta 2003, ko je tedanji finančni minister Gordon Brown tehtal pozitivne in negativne učinke evra, ni odločila za prevzem evra. Danes se vse bolj, in pri tem nisem osamljen, nagibam k temu, da je čim bolj prosta trgovina med državami in čim večja harmonizacija določenih standardov in politik (denimo davčne in imigracijske) povsem dovolj in da si nima smisla pustiti zavezati rok oziroma vzeti krmila iz rok oziroma vzeti suverenosti v ravnanju, ko morje nenadoma postane zelo razburkano.

Pri britanskem izstopu pa je, po mojem mnenju, pomembno predvsem to, česar Ottaviano in kolegi niso simulirali. To pa je učinka Brexita na britanski finančni sektor, torej na londonski City. Tukaj se utegnejo pokazati morebiti največji negativni učinki (glej Campos in Coricelli, 2015). Če bi zaradi izstopa Britanije londonski City izgubil primat v evropskih finančnih transakcijah, bi to najbolj konkurenčno britansko panogo seveda dramatično prizadelo. Večina koristi od integracije Britanije v EU namreč ne sledi iz trgovinskih tokov, pač pa iz proste menjave storitev oziroma natančneje iz popolne liberalizacije finančnih tokov. Večina britanske industrije je namreč v zadnjih tridesetih letih šla v franže, zato tudi morebitna uvedba carin v EU za britanski izvoz (na 2% do 5%, maksimalno na 9.6% pri tekstilu), če bi do nje sploh prišlo (kar pa je malo verjetno), ne bi imela nekih pomembnih negativnih učinkov na britansko industrijo. Za Britanijo je pomemben storitveni sektor, od celotne trgovine s storitvami med Britanijo in EU pa več kot 80% odpade na finančne transakcije ter leasinške in druge poslovne storitve.

Z izstopom Britanije bi zato utegnil največ izgubiti finančni sektor. Zato, če do Brexita ne pride, morate vedeti, da je v ozadju nekdo v ta namen zelo bogato lobiral. Tudi v medijih. Saj veste, sporočilo mora priti do volilcev.

________

- Izvorno objavljeno v Managerju

You must be logged in to post a comment.