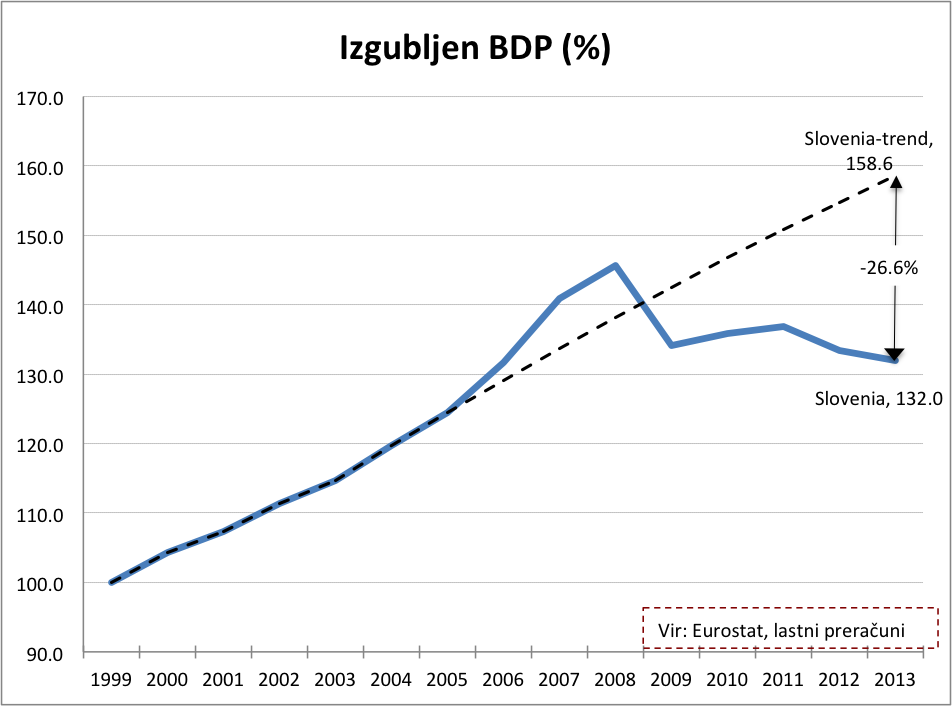

5-letna depresija nam je do sedaj pobrala 27% BDP. Kot da bi Slovenijo opustošila dva hurikana najhujše jakosti.

Za povrnitev izgubljene blaginje bi potrebovali 6.5 let, če bi rasli po enaki stopnji (3.9% letno) kot pred krizo. Ker je ta visoka rast samo še pobožna želja, bomo potrebovali precej več časa, da nadoknadimo izgubljeno. Če bi povprečno letno rasli po 2.5%, bi potrebovali 10 let, pri skromni 1.5% letni rasti pa bi potrebovali 16 let.

Za povrnitev izgubljene blaginje bi potrebovali 6.5 let, če bi rasli po enaki stopnji (3.9% letno) kot pred krizo. Ker je ta visoka rast samo še pobožna želja, bomo potrebovali precej več časa, da nadoknadimo izgubljeno. Če bi povprečno letno rasli po 2.5%, bi potrebovali 10 let, pri skromni 1.5% letni rasti pa bi potrebovali 16 let.

Preberite več v Koliko rasti nam je odnesla depresija?

Klasičen primerek “applied economic analysis”. Narišemo črto in s šolskim ravnilcem merimo razdalje okoli nje. V ozadju je seveda nekaj močnih predpostavk.

1. Trendni BDP je determinističen, gladek (celo linearen) proces. Skratka, Zemlja je ravna. Vse tisto, kar določa dolgoročen dohodek pa popolnoma predeterminirano, nespremenljivo. Vsako leto zraste za x enot, pika.

2. Naklon premice je seveda čisto uporabnikova izbira in odvisna od podatkov pri roki. Nekdo se odloči, da je bilo do 2004 normalno, potem pa ne več. Kaj pa, če bi povlekel ravno črto med prvo in zadnjo točko krivulje. Opazil bi, da je med vrhom BDP v 2008 in “trendom” ene 20% razlike. In na podlagi tega sklenil, da je Janševa vlada slovenskemu BDP dodala 20 o.t. 7 milijard, da bo bolj plastično. Bedasta trditev? Absolutno! Vendar nič bolj, kot da je v kriza pobrala 26.6% zaradi “nečesa”, pri čemer pri “nečesa” moramo natlačiti ekonomsko politiko, sicer nismo ekonomisti. Ker je razlika zgolj v tem, kam smo na listu paprja postavili ravnilce, sta obe trditvi enako smiselni, ali nesmiselni. Ne en, ne drugi scenarij, nimata v ozadju “globoke” ekonomske logike. Gre za enostavno igranje s številkami.

3. Pozabimo na 1 in 2. Koncept trendnega BDP eksplicitno predpostavlja, da so nihanja ekonomske aktivnosti okrog njega zgolj zašasna. To je definicija trendnega BDP. Kar pomeni, da nam zgornja slika sploh ne kaže črne slike, temveč optimistično. Ker je teh “minus 26.6%” po definiciji začasnih, nam ta slika dejansko eksplicitno pravi, da se bomo slej kot prej vrnili na trendno raven. Na “črto”. Na tej poti pa rasli kot blesavi in bomo zvezda konvergence. Se vam zdi to nerealno? Res je. Vendar to istočasno pomeni, da trendni BDP ni realno ocenjenjen. Še več. Očitno nerealno ocenjen. In ravno tako je nerealnih izgubljenih 26.6%.

4. Trditev “zaradi napak ekonomske politike smo izgubili toliko in toliko” je trditev o vzročno posledični povezavi. Kar eksplicitno pomeni, da verjamemo, da bi drugačna ekonomska politika lahko premaknila BDP na, ali vsaj bliže trendni ravni. To ponovno pomeni, da trdno verjamemo, da je na sliki prikazani trendni BDP “tapravi”: Še več, če verjamemo, da je z ekonomsko politiko mogoče narediti tako napako, potem je mogoče narediti tudi obratno. Kar je ponoven razlog za optimizem. Sedaj, ko smo pametni spoznali napako, lahko spremenimo ekonomsko politiko in začnemo rasti.

5. Koncept gladkega ali celo linearnega trenda je popolnoma skladen s tezo, da so stvari predvidljive (racionalna pričakovanja?), da so trgi samokorekcijski (sicer ciklična gibanja ne bi bila po definiciji zgolj začasna), skratka, da obstaja neko deterministično ravnovesje. Oz. da obstaja ravnovesje nasploh! Kje sem že prebral, kako butaste so tovrstne predpostavke?

Igor

Všeč mi jeVšeč mi je

Igor, he he, ne, oscilacije okrog trenda nikakor ne implicirajo racionalnih pričakovanj in samokorekcije trgov. Kajti oscilacije okrog trenda so lahko posledica dinamike random walka z driftom. Lahko so posledica eksogenih (tudi tehnoloških) šokov. Lahko so posledica impulzne mehanike zunanjih ciklov (solarna aktivnost etc.). V vseh primerih so odvisne od povsem naključnih procesov in nepredvidljive. Lahko pa so posledica nekih notranjih ciklov, notranje frekvence gospodarstva, ki je nihče ne pozna. Lahko so posledica napak ekonomske politike. Odgovora na to nihče ne pozna.

Prav tako, kot veva oba, ni prav nobenega, ne teoretskega in ne empiričnega, dokaza, da bi se oscilacije navzdol spet avtomatsko in avtonomno popravile navzgor (samokorekcija trgov). Pač pa se to zgodi, ker “pomaga” država. Fed se neznansko trudi, da bi gladil poslovne cikle. In če bi gospodarstvo prepustili samo sebi, sploh pa v tako globoki depresiji, kot jo imamo zdaj, ni zagotovila, da bi se gospodarstvo sploh pobralo (na Japonskem se ne more več pobrati niti z državno pomočjo). In naše gospodarstvo se tudi ne zmore samo od sebe pobrati. Tudi evropsko gospodarstvo se ne zna pobrati. Koliko časa je treba čakati, da se gospodarstvo samo pobere? Koliko delovnih mest mora iti v franže in koliko družin mora imeti uničene usode, dokler se gospodarstvo samo od sebe ne pobere?

Zato se Fed tako neznansko trudi (občasno pa tudi država s fiskalnim stimulusom) z glajenjem ciklov, da se izogne natanko tako visokim stroškom krize, kot jih lahko opazujemo na zgornji sliki in sliki v sosednjem postu.

Všeč mi jeVšeč mi je

He, he, Jože, ne, oscilacije okrog trenda ne morejo biti posledica random walka z driftom. Random walk poznamo tudi pod imenom stochastic TREND. Drift pa mu doda še determinističen trend. Če je drugi gladek, prvi ni. Kar samo dokazuje, da zgornja slikca nima smisla. Skratka, random walk z driftom je vsota dveh trendov. Popolnoma nič cikla po definiciji.

In, če praviš, da oba veva, da ni empričnih dokazov vračanje k srednji vrednosti (trendu) (pri čemer moram priznati, da jaz tega ne vem), potem ne vem zakaj, točno to predpostavljaš pri risanju trendov. In nenazadnje, če spet oba veva, da ni empiričnih dokazov o vračanju k srednji vrednosti, kako lahko FED gladi cikle? Saj je njeno delovanje že v naprej obsojeno na neuspeh. Če ni dokazov o vračanju k srednji vrednosti, namreč. In, po isti logiki, kako lahko ekspanzivna fiskalna politika prepreči sedanjo depresijo, če ni empiričnih dokazov o vračanju k sredini? Ter, ker je austerity samo ekspanzivna fiskalna politika z nasprotnim predznakom, kako je lahko austerity kriv za tako globoko depresijo, kot jo opažamo danes?

Všeč mi jeVšeč mi je

Ne, ne, glede obojega si usekal mimo. Ali pa se ne razumeva.

Random walk z driftom je po definiciji sestavljen iz dveh delov, prvi del (drift) je deterministična rast (denimo 2% letno), drugi del pa je stohastični, torej lahko gre gor ali dol, tega ne moremo napovedati. Random walk se imenuje zato, ker ponazarja pot pijanca na poti iz gostilne, pri čemer je vsak naslednji korak nenapovedljiv, lahko gre levo ali desno. Tudi gospodarski cikli se lahko tako obnašajo (kot odklon od trenda zaradi random walka z driftom). Cikel je lahko kratek, ali pa daljši. Glej seznam ameriških ciklov od 1858 na NBER – skupaj 33 ciklov, od tega 11 po WW2. Kot sem napisal zgoraj, razlogov in razlag je precej, odgovora na to, katera je prava, pa (še) nihče ne pozna.

Glede vračanja k trendni vrednosti si očitno spregledal, da sem zgoraj napisal, da “ni prav nobenega, ne teoretskega in ne empiričnega, dokaza, da bi se oscilacije navzdol spet avtomatsko in avtonomno popravile navzgor (samokorekcija trgov).” Torej, da bi prišlo do avtomatskega vračanja k trendu zaradi samokorekcije trgov. Pač pa eksplicitno pravim, da “se to zgodi, ker “pomaga” država”. Torej je tvoj drugi del komentarja brezpredmeten.

Všeč mi jeVšeč mi je

Jože, izračunaj brezpogojno varianco random walk procesa. Ima determinističen trend. Lahko pošljem prosojnice mojih predavanj time series ekonometrije v tistem delu, kjer je to pokazano, in jih daš na blog. Zato je v literaturi ustaljeno, da se temu reče stohastični trend. Razen, če je tudi literatura vsekala mimo. Običajno trend-cikel filtriranje predpostavlja, da je trend stohastičen. Beveridge-Nelson dekompozicije, H-P filter (sicer neparametričen), unobservable components modeli, uradna metodologije EK (multivariaten unobservable components model, skoraj vsak DSGE model ima stohastičen trend, kointegrirani VAR modeli, … Zato se cikel, ne more obnašati kot random walk proces. Ker po definiciji ni trend, sicer mu ne bi rekli cikel. NBER metodologija datiranja poslovnih ciklov z dekompozicijo nima nikakršne zveze.

Zato še enkrat. Ne glede na to, kako stvari intepretiraš, običajne trend-cikel dekompozicije, eksplicitno(!) predpostavljajo avtomatsko vračanje k sredini. Brez ekonomske politike ali z njo. Trend je tisti, ki se ne vrača k (pogojni) srednji vrednosti, in ne cikel. To pomeni, da so globoke depresije v veliki meri trenden pojav, in ne cikličen, kot impliciraš zgoraj.

Če pa se ti tak pristop k dekompoziciji ne zdi smiseln, potem lahko trend razumeš kot determinističen trend (kar je sicer ekstremno čudno, vendar si zgoraj naredil ravno to) in persistentne odklone od njega (random walk komponenta) intepretiraš, kot del cikla. Vendar je potem potrebno razumeti implikacije dejstva, da ima brezpogojna varianca RW procesa trend (torej narašča brez meje). V tem primeru niti ekonomska politika po definicije ne more zagotoviti vračanja k determinističnemu trendu, saj je to v protislovju s predpostavko, da je RW del cikla. Zato je moj drugi del komentarja popolnoma logična izpeljanka tvoje predpostavke, da je RW del cikličnega nihanja. Če sem ciničen, Lucas bi ta tvoj pogled štel za ekstremno podporo njegovim “Costs of business cycles” idejam. Enostavno zaradi tega, ker gre takrat kot RW šteješ za del cikla, delež variabilnosti spremenljivk, ki jih ekonomska politika lahko ublaži, proti nič. S tem se seveda ne strinjam, ker je to vseeno malce preveč ekstremna neoklasika (Lucas ni tako ekstremen), vendar samo navajam ekonomske posledice tvojih predpostvk.

Všeč mi jeVšeč mi je

Igor, še enkrat, nikjer ne pravim, da je RW v ozadju zgornjega cikla, pač pa (1) da je RW ena izmed štirih, petih najbolj pogostih razlag za cikel, in (2) da ni niti teoretične niti empirične evidence, ki bi dokazovala, da se gospodarstvo samokorigira (vrne k trendu), pač pa da to naredi ekonomska politika.

Všeč mi jeVšeč mi je

In ne vidiš, da sta (1) in (2) kontradiktorni trditvi?

Všeč mi jeVšeč mi je

Ne. A greva še en krog?

Všeč mi jeVšeč mi je

Seveda.

Tudi če je RW le ena izmed mnogih dejavnikov cikla, ima to močne posledice. Njegov vpliv namreč dominira dolgoročno varianco cikla. Cikel pač opišeš z neko diferenčno enačbo nekega reda. Vendar prisotnost RW v ciklu pomeni, da je (vsaj) eden izmed korenov te enačbe 1. Povrhu je to največji koren. In ker največji koren dominira rešitev te enačbe, RW dominira obnašanje cikla. Konkretno to pomeni, da njegova dolgoročna varianca ni dobro definirana, saj s časom divergira v neskončnost.

Če obstaja ekonomska politika, ki zagotovi vračanje k trendu, potem to vračanje k trendu pomeni, da ima cikel končno varianco. Vendar to ni mogoče, takoj ko predpostaviš, da je RW (četudi samo eden izmed mnogih dejavnikov) v ciklu.

Končna varianca cikla zaradi obstoja cikla in RW se vzajemno izključujeta. Ali je v podatkih eden ali drugi. Če predpostaviš, da je v ciklu RW, potem to avtomatsko pomeni, da je ekonomska politika neuspešna pri stabilizacijo cikla. Zato pravim, da je to še za Lucasa preveč ekstremen pogled.

Mogoče je privlačno reči, da so obdobja, ko je ekonomska politika delala napake, in takrat cikel podivja. Vendar je to enako nevarno kot reči, da je v nekem obdobju bila ekonomska politika super tuper in perfektno preprečevala recesije. Samo poglejmo t.i. Great moderation zgodbo, ki se je razblinila 2008. Zato je tudi enako nevarno govoriti, da bo ekonomska politika v prihodnje “podobno uspešna”.

Pri empiriji je seveda to potrebno upoštevati. Zato se tako v literaturi kot praksi RW dojema kot determinanto trenda (stohastičnega seveda) in ne cikla. Kar pomeni, da je v konceptu cikla inherentno vgrajen element vračanja k sredini. Kar tudi pomeni, da ni res, da ni empiričnih dokazov vračanja k sredini. Dokazi vračanja k sredini so empirična regularnost. Seveda pa pri tem ne gre za vračanje k neki konstantni vrednosti ali determinističnemu trendu, temveč k stohastičnemu trendu.

Seveda je RW element zelo dihotomen. Ali je ali ga ni, ne moreš pa reči, da včasih je, včasih ga ni. To je problem empirične makro. Delno se rešuje z Bayesianskimi metodami, na podlagi katerih lahko rečeš, da je RW komponenta nekje z določeno verjetnostjo. Drugo je ulomkovna integriranost in kointegiranost. Ta se pojavlja pri preučevanju (dolgega) spomina v financah, v makro modelih pa tega še ni. Verjetno vsi čakamo (že več kot 10 let), da Johansen svojo knjigo dopolni z ulomkovno kointegracijo.

Sodobna makro že več kot 30 let (začenši s Sarganovo in Simsovo kritiko velikih keynesianskih modelov) ne dojema ravnovesja kot nekaj fiksnega, deteminističnega, temveč ravno obratno. Zgornja diskusija pojasnjuje en del razlogov zakaj, jih je pa mnogo več. Hecno je, da je to v makro prinesla ravno t.i. neoklasična okupacija ekonomije. Tako da si lahko predstavljaš kako hecno je šele, ko kritika začne trditi, da je sodobna makro mimo, ker ne upošteva, da fiksnih ravnovesij ni. Oziroma, kako gre že učeni argument, ki si ga enkrat tu povzel od enega blogerskega hajvana, ki mu te reči očitno niso jasne … da je sodobna makro/ekonomija brez zveze, ker se ukvarja z računanjem fiksnih točk, ki jih v realnem svetu ni. Dlje od resnice empiričenega modeliranja ta človek še ni bil. In se tega sploh ne zaveda.

Všeč mi jeVšeč mi je

Igor, ne vem, ali si slabo prebral zgoraj ali kaj drugega, zato še enkrat copy-pastam:

nikjer ne pravim, da je RW v ozadju zgornjega cikla, pač pa (1) da je RW ena izmed štirih, petih najbolj pogostih razlag za cikel, in (2) da ni niti teoretične niti empirične evidence, ki bi dokazovala, da se gospodarstvo samokorigira (vrne k trendu), pač pa da to naredi ekonomska politika.

Torej, če želiš narediti “case” tukaj, ga moraš narediti na tem (1) da obstaja enoznačen dokaz, da se gospodarstvo samokorigira (da se samo vrne v ravnotežje, ko ga šokiraš). Pri tem sklicevanje na teoretično podlago za mikrofundirane makromodele ne pride v poštev, ker je tam samokorigiranje posledica načina “zapiranja” modela, torej racionalnih pričakovanj, kar vse blazno poenostavi oziroma omogoči.

In (2) da obstajajo empirični dokazi, da se gospodarstvo samo vrača v ravnotežje brez pomoči ekonomske politike.

Všeč mi jeVšeč mi je

Ne, nisem slabo prebral. Nimam pa nič več dodati. Vprašal sem a vidiš kontradiktornost izjav, rekel si, da ne. Poskusil sem še enkrat razložiti, uspešen nisem bil in naj ostane pri tem.

Všeč mi jeVšeč mi je