Konec prejšnjega leta se je začel proces sanacije državnih bank, ki naj bi privedel do očiščenja bančnih bilanc kot predpogoja, da bodo banke spet lahko začele posojati odjetjem. Toda kot sem napisal že nekajkrat, samo očiščenje bank ne bo dovolj, če ne bo hkrati prišlo do procesa masovnega razdolževanja v podjetniškem sektorju. Vlada se je odločila, da bo proces razdolževanja omogočila s prenosom dela slabih terjatev na slabo banko ter s prenovo insolvenčne zakonodaje. Toda to ne bo dovolj. Ali drugače rečeno, to samo po sebi ne bo privedlo do želenih rezultatov. *

Zakaj ne? Razlog je zelo preprost. Bančna luknja je samo zrcalna slika dolga v podjetniškem sektorju. Do bančne sanacije in do procesa razdolževanja podjetij bi lahko prišlo že bistveno prej, če bi lastniki bank pritisnili na banke, da s tem začnejo in bankam v ta namen zagotovili dodaten kapital. Do tega v primeru državnih bank seveda ni prišlo, pač pa so uprave bank stale križem rok in čakale, da se zgodi slaba banka. Nato so z veseljem prenesle najbolj problematične slabe kredite na slabo banko, dobile svež kapital in zdaj prekapitalizirane spet stojijo križem rok … in čakajo, da dolg preostalih podjetij skopni sam od sebe. Problem pa je v tem, kot bom pokazal v nadaljevanju, da prenos najbolj problematičnih dolgov večjih dolžnikov na slabo banko iz vidika celotnega gospodarstva pomeni le zelo majhen del podjetij in majhen del ustvarjene vrednosti. In pri tem še tako dobra insolvenčna zakonodaja ne more pomagati, če se banke aktivno ne lotijo prestrukturiranja dolgov svojih komitentov.

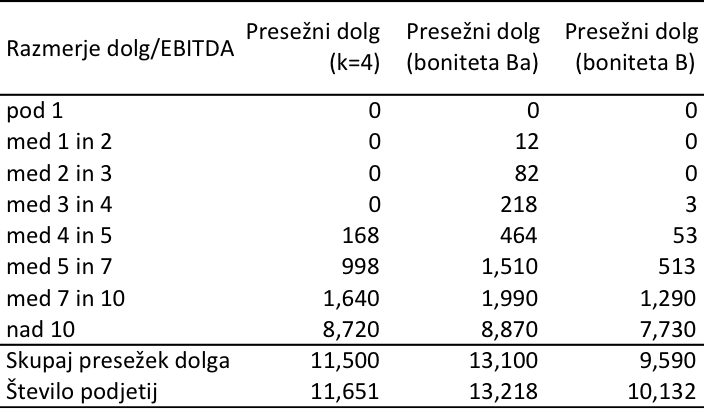

Toda poglejmo si najprej nekaj številk. Po zadnjih podatkih Ajpesa za leto 2012 izkazuje približno 40 % vseh podjetij (delniških družb in družb z omejeno odgovornostjo) bruto dolg, ki je skupaj znašal dobrih 30 milijard evrov in neto dolg v višini dobrih 22 milijard evrov. Seveda ves ta dolg ni problematičen. Problematičen je tisti del, ki presega sposobnost podjetja servisiranja dolga. V finančnem svetu v ta namen običajno uporabljajo kazalec neto dolga glede na denarni tok podjetja (EBITDA) ter kazalec dobička iz poslovanja glede na letni znesek plačil obresti na dolg. Pri prvem se kot meja za še vzdržen dolg jemlje razmerje med neto dolgom in denarnim tokom podjetja v višini 3 do 4. Kazalec v višini 4 pomeni, da je podjetje sposobno z lastnim denarnim tokom v štirih letih odplačati celoten dolg. Toda s takšnim kazalcem (v višini 4) bi podjetje denimo pri Moody’s dobilo samo boniteto B (šele šesti bonitetni razred). Za doseganje višjega bonitetnega razreda bi podjetje v povprečju moralo imeti ta kazalec med dolgom in EBITDA v višini najmanj 3.3. Pri tem pa obstajajo seveda pomembne razlike med panogami. V nekaterih panogah se zaradi kapitalske ali tehnološke intenzivnosti zahteva bistveno manjše razmerje med dolgom in denarnim tokom.

Na tej osnovi lahko na hitro ocenimo, kolikšen je presežni neto dolg v slovenskem podjetniškem sektorju. Pri tem presežni dolg opredeljujem kot dolg, ki presega še vzdržno raven dolga. Spodnja tabela kaže, da bi pri doseganju bonitetnega razreda B kar dobrih 10 tisoč podjetij izkazovalo presežni dolg, in sicer v skupni višini 9.6 milijard evrov. Od tega ima večina zadolženih podjetij razmerje med neto dolgom in denarnim tokom izjemno visoko (prek 10), kar pomeni, da bi potrebovali več kot 10 let let, da bi vrnili dolg zgolj z lastnim denarnim tokom. Podjetja z bonitetno oceno B (razmerje med dolgom in EBITDA v povprečju 5.0) seveda težko pridejo do svežih kreditov za tekoče poslovanje. Za preskok v višji bonitetni razred Ba bi podjetja morala v povprečju znižati kreditno izpostavljenost na razmerje med dolgom in EBITDA v višini najmanj 3.3. V tem primeru pa presežni dolg že naraste na dobrih 13 milijard evrov in zadeva dobrih 13,200 podjetij. Glavnina presežnega dolga, skoraj 8.9 milijard evrov, je seveda skoncentrirana v podjetjih z največjo kreditno izpostavljenostjo (nad 10).

Tabela 1: Presežni neto dolg v podjetniškem sektorju, 2012 (v mio €)

Vir: AJPES; lastni preračuni.

Vir: AJPES; lastni preračuni.

Skupni presežni neto dolg slovenskih podjetij torej znaša najmanj med 9.6 in 13.1 milijarde evrov ali med 27 in 37 % BDP. Ta presežni dolg je bodo banke nekako morale prestrukturirati. Del dolga se bo lahko prestrukturiral prek slabe banke, toda to velja le za največje dolžnike. Problem pa ostaja dolg ostalih 10 do 13 tisoč dolžnikov.

Denimo, če bi prek slabe banke nekako razdolžili 50 največjih dolžnikov, bi to pomenilo sicer skoraj polovico celotnega presežnega dolga v podjetniškem sektorju, toda imelo bi relativno majhen učinek na celotno gospodarstvo. Teh 50 največjih dolžnikov namreč ustvari le dobrih 8 % dodane vrednosti, 11 % izvoza in zaposluje le 8 % vseh zaposlenih v podjetniškem sektorju. Tudi če bi prek slabe banke nekako čudežno sanirali 300 največjih dolžnikov in s tem sanirali dve tretjini celotnega presežnega dolga v podjetjih, bi to še vedno imelo učinek le na podjetja, ki skupaj zaposlujejo in ustvarijo manj kot 14 % celotnega števila zaposlenih in celotne dodane vrednosti ter ustvarijo le dobrih 17% celotnega izvoza.

Problem je, ker je tam zunaj med 10 in 13 tisoč podjetij, ki so (odvisno od kriterija) prezadolžena in ki ustvarijo preostalih 86 % dodane vrednosti, zaposlujejo 86 % vseh zaposlenih in ustvarijo skoraj 83 % celotnega izvoza. Če proces razdolževanja ne bo zajel teh 10 tisoč in več tisoč po vseh kriterijih preveč zadolženih podjetij, ki ustvarijo glavnino dodane vrednosti, izvoza in delovnih mest, do robustnega okrevanja ne bo moglo priti. In pri tem še tako dobra insolvenčna zakonodaja ne bo pomagala, če država ne bo ustvarila pritiska na banke in oblikovala mehanizma za spodbuditev procesa razdolževanja.

Tabela 2: Pomen največjih dolžnikov v celotnem gospodarstvu, 2012  Vir: AJPES; lastni preračuni.

Vir: AJPES; lastni preračuni.

Bankam, ki so v državni lasti, ni v interesu, da bi se same lotile prestrukturiranja dolgov njihovih komitentov. S komerkoli iz teh bank se pogovarjate, boste slišali, da nimajo strategije za kaj takšnega. Prestrukturiranje dolga komitentov je namreč izjemno kompleksen in boleč proces. Pri vsakem izmed problematičnih dolžnikov je udeleženo precejšnje število domačih in tujih bank, ponekod celo več kot 40 različnih bank. Prestrukturiranje dolga bi pomenilo, da se banke uspejo dogovoriti med seboj glede strategije. Te pa so seveda med bankami zelo različne, odvisne od višine izpostavljenosti do dolžnika, ročnosti kreditov in kvalitete zavarovanj. Tak proces prestrukturiranja zahteva zelo veliko želje in naporov. Te volje pa vsaj pri bankah v državni lasti ni, saj ni pritiska s strani lastnikov.

Prenovljena insolvenčna zakonodaja, skupaj s preventivnimi izvensodnimi poravnavami, lahko sicer olajša te muke bank, toda bojim se, da prepreke kompleksnosti položaja posameznega dolžnika ne bo pomagala preskočiti. Za masovno finančno prestrukturiranje podjetij bo morala vlada pripraviti bolj konkreten zakonski okvir. Pri tem bo vlada morala pripraviti konkreten nabor ukrepov in spodbud za banke, da se bodo tega procesa lotile. Med spodbudami bi morala razmišljati predvsem o treh stvareh.

Prvič, banke, ki bodo v tem procesu sodelovale, morajo del kreditne izpostavljenosti do dolžnika, ki je sposoben preživetja, pretvoriti v lastniški kapital. Primeren bi bil denimo pretvorba 20-odstotnega deleža kreditne izpostavljenosti do dolžnika v kapital. S tem bi banke prisilili, da bi se aktivno lotile upravljanja in prestrukturiranja dolgov podjetja. Drugič, kredite bi morale reprogramirati na obdobje vsaj 5 do 7 let, s čimer bi podjetjem dale bolj vzdržne roke za razdolžitev. Ob reprogramiranju bi morale tudi znižati obrestne mere na reprogramirane kredite. In tretjič, kljub reprogramiranim kreditom bodo podjetja še vedno prezadolžena in s tem še vedno z neustrezno kreditno boniteto, kar jim bo onemogočalo najemanje svežih kreditov za tekoče poslovanje in investicije. Brez slednjega podjetja ne morejo okrevati in sama zrasti ven iz dolgov. V ta namen bi morala na pomoč priskočiti država z reaktiviranjem proslule garancijske sheme. Če ste morda pozabili, ta garancijska shema iz leta 2009 je znašala skupaj 12 milijard evrov, vendar je bila zaradi zelo ostrih pogojev skorajda popolnoma neučinkovita. Zdaj bi jo veljalo ponovno aktivirati. Podjetja in banke, ki bodo sodelovala v tem procesu masovnega razdolževanja, bi za najem svežih kreditov morala biti upravičena do državnih garancij.

Drugačne poti iz akutnega problema prezadolženosti slovenskih podjetij ne vidim. Domačega kapitala ni, tuj lastniški kapital pa ni zainteresiran za vstop v prezadolžena podjetja. Zato brez države ne bo šlo. Tudi ostale države, denimo v Aziji, Latinski Ameriki ali Vzhodni Evropi, so po tako hudih finančnih krizah morale na pomoč priskočiti ne samo bankam, pač pa tudi podjetjem. Brez razdolžitve podjetij preprosto ne more priti do okrevanja podjetij in celotnega gospodarstva. Tudi če se izvozno povpraševanje iz tujine poveča za polovico, ga naša prezadolžena podjetja zaradi nedostopa do finančnih virov ne morejo izkoristiti.

_____

* Izvorno objavljeno v Finance Weekend

Now, we are talking! Končno! Če že mene niso poslušali 2010, upam, da bodo zdaj vsaj Tebe. Brez prenosa dela rizika s strani države in aktivne gospodarske in industrijske politike ne bo šlo. Korejci so bili leta 1997 bistveno bolj zadolženi (Debt/equity njihovih konglomeratov je bil 4 (naš jetrenutno 2,3), pa jim je še kako uspelo). Brez vloge države, ki dela v “nacionalnem interesu”, ne bo šlo.

Mimogrede, Zakon o spremembi zakona o javnem interesu iz novembra 2008, ki je definiral teh 12 milijard, je ta znesek namenil tako za dokapitalizacije bank in odkup terjatev in ne samo za garancije.

Všeč mi jeVšeč mi je

G. Damijan, čestitam. Z mojega zornega kota pogleda na krizo in slovenski »poslovni model« ste zadeli žebljico na glavico. Dopolnil vas bom z mnenjem, katerega vztrajno in z različnih zornih kotov osvetljujeva z g. Stankom Štrajnom v prispevkih in komentarjih že skoraj leto dni (prvi prispevek na tem blogu z dne 27.2.2013 z naslovom ŠIBKA FINANČNA FUNKCIJA IN FINANČNI PRIMITIVIZEM V PODJETJIH in več kot dvajset komentarjev na razne prispevke v preteklem in tem letu). To počneva zato, ker meniva, da je to najpomembnejši kvalitativni vidik naše krize in kot tak potreben temeljne in odločne sancije, da bi lahko uspele razne ekonomske politike.

Stanje prezadolženosti smo imeli vsaj že 2004 (pa tudi prej), zato bi morala biti gospodarska strategija v letih konjunkture, 2004 do 2008, čisto drugačna. Zgodila pa se je velika strateška zgrešitev naše gospodarske, panožnih, industrijskih in drugih politik, za katere je zadolžen gospodarski del vlade in vsaj še Banka Slovenije. Pa bi bilo dovolj, če bi inštituti, vlada, ministrstva, UMAR, Banka Slovenije itd. naredili gornjo (vašo) relativno enostavno analizo. Tudi sistemsko pomembne banke bi to morale narediti in to ne samo na ravni celote, ampak tudi na ravni posameznih komitentov. Nasprotno, neglede na zavezo po spremljanju finančnega stanja podjetij, so mirno so dajali (in podjetja jemala) kredite. Vsi skupaj so MORALI spregledati KPFN (pa tudi notranje predpise), da so lahko to brez zadrška počeli.

Zato s Stankom Štrajnom govoriva o strateški zgrešitvi na ravni države in o finančnem primitivizmu v podjetjih, bankah in na institucionalni ravni, ki je dobil sistemsko pomemben obseg in ob obilici denarja še krila. To je vsebina najinega stavka, da »banke kreditov podjetjem ne bi smele dati, podjetja pa ne vzeti, če bi delale po KPFN«. To je po principih skrbnega gospodarstvenika in profesionalnega finančnika, h čemur so tudi vsi zavezani. Tudi vlada in BS, če že prezadolženosti gospodarstva (najmanj kar bi lahko naredili je podobna študija, kot so izračuni kot ste jih naredili vi in vsaj še strukturirana po panogah, letih,…) nista identificirali, pa bi lahko opazili vsaj enormno zadolževanje (tudi do 30% rast na letni ravni), ki ni imelo ekonomsko zdržne osnove. V vladi in BS ter sistemskih bankah bi morali zvoniti vsi alarmni zvonci. Ko je začela teči voda v grlo raznim finančnim »genijem«, pa se je razmahnil še poslovni kriminal in odlivi denarja.

Brez naslovitve vprašanja prezadolženosti oziroma podkapitaliziranosti podjetij, tako na ravni obsega, kot na ravni kvalitete funkcioniranja sistema (odprava in sankcioniranje finančnega primitivizma) ne more biti dobre ekonomske politike. Skozi vaše številke, bo marsikomu postalo to mnogo bolj jasno in razumljivo to, kar s Stankom Štrajnom trdiva. Zato praviva, da takoj, ko pogledaš zadevo skozi oči ZGD+ZFPPIPP+KPFN, ti je vse jasno. Enormna in paralizirajoča zadolženost podjetij je plod domačih finančno primitivističnih logov in našega načina delovanja ekonomskega sistema in ne neke tujine. K izjemnem poglabljanju, globini in dolgemu trajanju naše slovenske krize je finančni primitivizem pripomogel in še pripomaga, vsaj 80%, če ne več.

Mediji, politika, ekonomisti pa nas “basajo” z neproduktivnim izrazoslovjem – veseljačenje, napake, posledica zunanjih vzrokov ali pa moralizirajo z neoprejemljivimi in neproduktivnimi etičnimi pojmi (pohlep,… itd.). Politika in ideologija pa se radi zatekata k nalepkam, kot je recimo “neoliberalizem”, tajkunizacija, levo-desno ideološko obkladanje, ki zopet ničesar ne pove. Skrajnosti pa v situaciji vidijo propad kapitalizma in zoro novega socializma (če se izrazimo cinično), mimo vsakršnega razumevanja pravih vzrokov.

Celokupno izrazoslovje je takšno, da ne naslavlja niti enega realnega vzroka. A bi bilo potrebno pogledati samo raven ZGD+ZFPPIPP+KPFAN, da se ugotovi, da je nastajanje večinskega dela naše ogromne globine in dimenzije krize produkt predvsem “slovenskega prispevka”. Ta pa je vsaj odškodninsko, velikokrat pa tudi kazensko pregonljiv skozi pojme “opustitve in dopustitve ter malomarnosti in hujše malomarnosti”. A ignoranca okoli tega je že druga zgodba.

Upam, da bomo končno spregledali in na tej osnovi, ki se jo s Stankom Štrajnom tako zelo trudiva spraviti v obtok, pravilno naslovili postopke in eno izmed prioritet sanacije ter na dobro delujočem sistemu (brez finančnega primitivizma) zastavili dobro ekonomsko politiko. Priliko za jasno diagnozo in ukrepanje je torej zamudila tako vlada JJ, vlad BP, vmesna vlada JJ in vsi dosedanji guvernerji BS, otepa pa se je tudi sedanja vlada. Vsako teh obdobij pa je dodatno prispevalo k naši kalvariji in balkanizaciji Slovenije ter globokemu nezaupanju tujine do tega, ali sploh vemo in/ali sploh hočemo spremeniti “naš” poslovni model. Sam pravim, da je kljub vsem zamujenim priložnostim, bolje vsaj nekaj narediti prepozno kot nikoli.

Lep pozdrav, Igor

Všeč mi jeVšeč mi je

“Primeren bi bil denimo pretvorba 20-odstotnega deleža kreditne izpostavljenosti do dolžnika v kapital. S tem bi banke prisilili, da bi se aktivno lotile upravljanja in prestrukturiranja dolgov podjetja. Drugič, kredite bi morale reprogramirati na obdobje vsaj 5 do 7 let, s čimer bi podjetjem dale bolj vzdržne roke za razdolžitev. Ob reprogramiranju bi morale tudi znižati obrestne mere na reprogramirane kredite. In tretjič, kljub reprogramiranim kreditom bodo podjetja še vedno prezadolžena in s tem še vedno z neustrezno kreditno boniteto, kar jim bo onemogočalo najemanje svežih kreditov za tekoče poslovanje in investicije. Brez slednjega podjetja ne morejo okrevati in sama zrasti ven iz dolgov. V ta namen bi morala na pomoč priskočiti država z reaktiviranjem proslule garancijske sheme.”

…

Tole bi bil pa socialistični samoupravni nacionalni interes v srčiki. Logika pa nekje tipa Družba za odkup polomljenega lesa, d.o.o., ki bo najela poceni kredite in z odkupljenim lesom oživila slovensko lesno industrijo.

Problem našega osamosvojitvenega kapitalizma je v tem, da ima pomešane rizike, nagrade, interese oziroma teh sploh ne upošteva. Interesi so dani. Interesom morajo ustrezati riziki in nagrade. Poljubno zlaganje teh stvari v altruistične potičke rodi približno takšne rezultate, kot jih gledamo.

Potem pa se gledamo kot telički, ko se stvari ne odvijajo ravno tako, kot smo si naivno predstavljali. Govorimo o pohlepu, finančnem primitivizmu, pravni državi, nekateri celo o krizi kapitalizma, pa o krizi vrednot. A res? A kar vsi po vrsti smo ali so odklon?

Za sistem je krivec v nevračilu kreditov samo eden. Tisti, ki kredita ne vrne. Vsak sistem, ki vsaj hoče funkcionirati, lahko ščiti edino in izključno upnika. Vedno in brez izjeme. Upnik je Bog i batina. Pozabite torej na “siljenje” upnika, pomoč dolžnikom, kam priskoči država, itd. Dožnik dobi žveplo in ogenj. Če je le mogoče, hitro in obilno.

Intervencija? Ja, verjetno je smiselna. Država naj odkupi terjatve, terjatve konvertira v delež, z deležem izrine lastnika, zamenja upravo, podjetje sanira (beri: napolni z denarjem) in takoj proda. Stane, ja, ampak če je podjetje za državo preveč dragoceno, bo to storila. Sicer pa naj upnik dela z njim, kar hoče.

V nobenem primeru pa nobenega podaljševanja nategovanja upnikov, nobenega nagrajevanja lastnikov in uprave s kakšnimi Stepišnik subvencijami, sploh pa nobenega soljenja pameti, kaj in kako naj upnik dela.

Všeč mi jeVšeč mi je

Preden nakladate o socializmu glede pristopa k masovnemu razdolževanju si raje poglejte izkušnje kapitalističnih držav od Latinske Amerike do Azije in ZDA v zadnjih dveh desetletjih. Rešitvi sta samo dve: ali pošlješ preveč zadolžena podjetja množično v stečaj (10,000+ podjetij, ki proizvedejo 80% celotnega slovenskega izvoza) ali pa tistim, ki so viable, pomagaš pri prestrukturiranju kreditov.

Kot šolski primer lahko vzamete Pivovarno Laško? Jo boste zaradi 370+ mio evrov dolga poslali v stečaj zaradi čistunskih razlogov ali pa banke spodbudili, da del dolga konvertirajo v kapital, del odpišejo, preostalo pa reprogramirajo na daljše obdobje? Res moraš biti popoln tepec, da podjetje, ki ima zdravo jedro, ki proizvaja tržne proizvode, pošlješ v stečaj zaradi slabe ročnosti kreditov.

V ZDA so že zdavnaj ugotovili, da banke in delničarji podjetij dobijo več, če kredite prezadolženih podjetij prestrukturirajo, kot pa če jih pošljejo v stečaj (tudi po Chapter 11). Kaj če bi prej prebrali druge izkušnje?!

Aja, če teh 10,000+ podjetij pošljete v stečaj namesto, da jim prestrukturirate kredite, izgubite vse oziroma celoten dolg prek bančne luknje pade na pleča davkoplačevalcev, če pa ga prestrukturirate, pa morda le petina ali tretjina tega dolga.

Všeč mi jeVšeč mi je

V normalnih razmerah se ni potrebno ubadati s podjetjem, ki posluje. To je problem upnika in ga bo sam razrešil.* Vse ostalo je globoko nezaupanje v trg in sploh škoda, da se bi kaj takega potem šli.

Strinjam pa se, da nismo v normalnih razmerah. Vendar ni rešitev v tem, da se otežuje položaj upnika, ampak v tem, da država podjetje prevzame. Put your money where your mouth is. Izplača kredit in prevzame podjetje. Befeli bankam o novem krogu kreditov za stare znance ne morejo imeti drugačnih rezultatov kot v prvem krogu ali kvečjemu še slabšega. Tepec je tisti, ki ponavlja poskus in pričakuje drugačen rezultat.

Kakšno prestrukturiranje dolga? Kaj hoče tajkun? Zaplezani tajkun ima svojo računico. Ta je reševanje lastne pozicije. Ne daji mu denarja v roke, ampak mu vzami podjetje.

V tam je “socialističnost” tega pristopa. Ne upošteva, v čem je interes. Ravno kakor je samoupravljanje gradilo na nekem prizadevanju na skupno dobro (ki ga jasno ni bilo), sedaj ta plan prisega na dobrohotnost tajkuna pri ohranjanju delovnih mest in proizvodnje. Malo sutra.

* Kdo sploh govori o stečaju? Stečaj ni nikoli interes upnika. To je še en kiks, na katerem sloni naš sistem.

Všeč mi jeVšeč mi je

Kakšni tajkuni? Zunaj je 10 do 13 tisoč podjetij, ki so prezadolžena (to je več kot polovica vseh podjetij, ki imajo vsaj enega zaposlenega!). Gre za sistemski problem.

Zaradi 5 ali 10 ali 20 tajkunov bomo pustili propasti ali stagnirati deset tisoč podjetjem?!?

Všeč mi jeVšeč mi je

Dajmo, dajmo. Saj vemo, kam pes taco moli. Kdo se je pa kdaj še v tej lubi Sloveniji spraševal za kakšnega malega d.o.o.-ja. Pa kdo mu je ostal dolžan? Francl in Pepca za montirano okno ali je puhnil za bajto ali dve na Vegradu in Stožicah? Zdaj bomo pa dali Lukšiču denar, da bo odobraval garancijske sheme, in bankam befel, da konvertirajo terjatve in s tem še malo podaljšamo obstoj mutivod. Če hočeš pomagati malemu, mu daj servis, da ga veliki ne bo nategoval. Če pa je država res dobre volje, naj pa črta še kakšen neumen pravilnik, nepotreben davek ali pa celo kaj naroči.

Terjatve so vredne toliko, kolikor lahko za njih dobiš. Precej ima pri tem besede tudi država. Če sodišče ne dela, če izterjava ne dela, če se stanovanja ne smejo prodajati, je terjatev toliko manj vredna. Manj je vredna tudi, če jo “moraš” konvertirati. Vsako ščitenje dolžnika gre na račun upnika.

Pa to ni napad na tajkune ali kakšno maščevanje. Sploh ne. Vendar je dejstvo, da se stvari ne bodo začele reševati, dokler se ne menja lastništvo in posledično uprava. Tako pač je. Ni pa to nujno stečaj. In ni nujno propad podjetja. Ampak to mora biti moč upnika. Ne pa, da se ga še dodatno ovira pri tem.

Všeč mi jeVšeč mi je

“Terjatve so vredne kolikor lahko za njih dobiš”. To je najbolj ponavljana fraza, ki je ponavadi temelj zgrešene politike. Vrednost je v osnovi dinamična komponenta, ključna vloga države bi morala biti ravno v tem, da omogoči prestrukturiranje, s tem večanje vrednosti oz. da z vnovčenjem počaka na ugoden del gospodarskega cikla. In s tem v največji meri dosega potencialno vrednost terjatve.

Če bi morali sami zaslužiti to vrednost, me zanima, kako hitro bi jih prodajali po 50% in več diskonta, ali pa bi naredili vse, da se iz njih iztrži kar največ.

Vem, da je pri nas marsikaj narobe, ampak da se zato kar na vrat na nos odpovemo svojim ambicijam, svojim sanjam, svoji samostojnosti, svoji dediščini in na hitro vse razprodamo, ker menda tujci znajo vse bolje?

Všeč mi jeVšeč mi je

Kako to dela? Jaz sem upnik. Terjatev imam 100. Po kakšni logiki je moja terjatev več vredna, če se me sili in omejuje, kaj naj z njo počnem oziroma naj “omogočim prestrukturiranje”. Ni. Manj je vredna. Ščiti se dolžnika.

In kakšno vezo ima z vsem skupaj samostojnost, dediščina, tujci? Čez tri odstavke pa ne bi smelo biti tako težko rdečo nit vleči. Ali morda celo je…

Všeč mi jeVšeč mi je

Se tokrat popolnoma strinjam z JPD. Zgodba tajkunov je navadna neocon propaganda, ki naj vrže pesek v oči javnosti, da ne bo opazila doktrine šoka (in pa tega kako pogoltno je kradla desnica med 2004 in 2008), ki sta jo izvajali obe janševi vladi. Imamo sistemski problem, kriminal in tajkunske zgodbe ne pojasnijo niti 10% problema. Velika večina firm ima težave zaradi neustrezne politike pri reševanju krize in s tem nepotrebnega kreditnega krča in posledičnega padca BDP, ne pa kriminala ali nevestnosti pri poslovanju. Koliko od “dobro informiranh ekonomistov” pa je pričakovalo 15% padec BDP?

V tem trenutku je prva prioriteta ohraniti perspektivne programe in delovna mesta. Politika mora biti izrazito pragmatično in ciljno usmerjena, jebeš pri tem kakršnokoli ideologijo.Samo glejmo kaj so pri tem v “nacionalnem interesu” počeli neoliberalni zahodnjaki. Od principov lahko vsi umremo! Zavedati se moramo, da tudi če krize ne bi bilo, bi bilo, zaradi izjemnega napredka avtomatizacije in robotizacije, izjemno težko kreirati kvalitetna delovna mesta.

Dam primer iz moje firme. Pred krizo smo morali jeseni 2008 odpustiti več kot 500 zaposlenih (od 1.600). Danes je proizvodnja več kot četrtino višja kot pred krizo, firma je v gornjem decilu po profitabilnosti v Evropi v svojem sektorju, nadomestili nismo pa niti polovico delavcev, ki smo jih 2008 odpustili. Po 25 milijonov evrov novih investicij letno v naslednjih letih ne bo dalo kaj bistveno več kot 30 novih delovnih mest na leto!

Ljudje božji ne se igrati z delovnimi mesti! To je negativna spirala brez dna.

Všeč mi jeVšeč mi je

Marko,

Ne se preveč zagreti. V obdobju 2005-2008 so na veliko investirali in se zadolževali vsi. Desnica je sicer zakuhala nekaj svojih tajkunskih primerov (Luka Koper, Istrabenz, Intereuropa, delno Laško in delno Mercator itd.), vendar so večinoma pridobili povsem “levi” direktorji, ki so nenadoma želeli postati lastniki ali podjetniki, ki so nenadoma želeli obogateti z nepremičninskimi posli.

Desnica je kriva le toliko, kolikor je spodbujala te dodatne MBO-je ali kraje prek investicij “njihovih” direktorjev ali ker je spodbudila prevzem Mercatorja s strani PL in IB, toda njena glavna krivda je, da je v času velike evforije slabo nadzirala banke. Ampak tu imate še stara “leva” vodstva bank (NLB, delno NKBM) in nove “desne” nadzornike, ki so vsi skupaj v španoviji dopustili to katastrofo. Potem je tu še Banka Slovenije, ki jo je do sredine 2007 vodil “levi” Mitja Gaspari. Vsi skupaj so v tem zosu in vsi skupaj so povzročili to luknjo.

Toda če se vrnemo nazaj na 10,000+ podjetij, ki so prezadolžena: zelo zadolžena so bila že pred 2004, v obdobju 2005-2008 so samo še povečala svojo dolžniško izpostavljenost. Razlog za to relativno večjo zadolženost slovenskih podjetij pa je neobstoj pravega kapitalskega trga. V normalnih državah se večina naložb financira prek lastniškega kapitala, pri nas pa prek dolžniškega. Menedžerji gredo raje na banko iskat kredit za naložbo, kot pa delničarje pozvati k dokapitalizaciji ali izdati nove delnice. Pri tem je prvi (dolžniški) način seveda bistveno bolj tvegan.

Ampak zdaj imamo to nesrečno situacijo in treba jo je rešiti, sicer ne bo rasti.

Všeč mi jeVšeč mi je

Jože, se strinjam z večino kar si napisal. Bi pa dodal naslednje. Ne da bi imel kakšno veliko željo “šparat” Gasparija, ampak kljub vsemu je potrebno reči, da je bil LTD slovenskega bančnega sistema še konec leta 2006 “110” kar absolutno ni kritično, neto pozicija slovenskih bank do tujine pa 2,9 milijarde evrov kar ni nobena problematična številka. Samo v dveh letih (2007, 2008) se je LTD povečal na 163 (NLB 134, NKBM 117, tuje banke pri nas pa vse nad 200!), neto pozicija do tujine pa za 10 milijard evrov !!! na 12,9 milijard. Veliko večino tega je zakuhal Kranjec, ki je dopustil pospešeno ekspandiranje kreditov kljub temu, da se je kriza s propadom prvih hipotekarnih bank začela že poleti 2007. Prvi, daleč največji krivec je Banka Slovenije!!! Slovenske državne banke so bile v tej nori ekspanziji kreditov še najmanj nore, da ne rečem, da so bile celo nek faktor stabilnosti.

Kar se tiče financiranja podjetij je to bistveno odvisno od načina financiranja pokojnin populacije. Tukaj je pač razlika med Evropo in Ameriko. Ker so evropski sistemi javni (“pay as you go”) se ta denar pač ne steka na kapitalske trge, ki so zaradi tega po obsegu bistveno manjši. Ne gre za to, da direktorji ne bi hoteli kapitala ali, da bi se upirali tujemu kapitalu (nenazadnje jih je ta bistveno bolje nagrajeval; vem iz lastne izkušnje). Zato je tipično za Evropo, da je obseg bančnega financiranja večji. Tudi obseg zadolženosti podjetij v Sloveniji, če jo gledaš kot %BDP, je ravno na evropskem povprečju (100% BDP). Mislim, da zadolženost slovenskih podjetij, še posebej glede na to, da jo je večina skoncentrirana na nekaj deset podjetij, ni nek problem, ki ga resna vlada ne bi mogla sorazmeroma elegantno rešiti. Ni nobene potrebe po kaki hudi paniki ali urgentnih razprodajah. Še posebej, če se vrne rast BDP. Potem bodo kazalci podjetij takoj drugačni. Spet bi tukaj dal za zgled Korejce.

Bolj kot zadolževanje je po moje kritično, da pospešeno izgubljamo kompetence. Tega se nihče ne zaveda, je pa absolutno kritično tudi za našo atraktivnost za tuje investicije in sploh za razvoj naprej. Stara socialistična republika Slovenija je bila tukaj neprimerno boljša kot nova slovenska država. Sistematično smo gradili, investirali v kompetence, tako poslovne kot predvsem tehnične. Bivši predsednik vlade SR Slovenije g. Zemljarič je to zelo lepo pokazal v intervjuju v zadnji Mladini, ko je rekel, da smo izgubili 2 generaciji. Krizo v 1.pol. 80-tih smo nasprotno izkoristili za močno preusmeritev slovenskih podjetij v izvoz in v tehnološko prestrukturiranje. V tej krizi pa predvsem izgubljamo podjetja in znanje. Ne zavedamo se, da se mladi kmalu ne bodo imeli več kje učiti. Ti povem, kako težko je bilo dobiti npr. kvalitetne inžinirje strojništva (novi po letu 1991 niti slučajno ne dosegajo kakovosti generacij pred tem) Ker ustreznega industrijskega okolja, kjer bi se lahko učili, sploh ne bo več. Tujci teh stvari ne razvijajo, vzamejo samo, kar že obstaja. Razvoj industrijskih kompetenc je stvar države in domačih podjetij.

Kar se pa PR-a in politične propagande tiče, sem tudi jaz na začetku verjel, da gre le za neznanje in nekompetence. Pri večini to drži, master plan pa je žal koordiniran od zunaj. Lahko bi Ti navedel osebe in inštitucije, ki stojijo za tem. Zaradi zmedenosti in šibkosti slovenski vlad in slovenskega političnega razreda nasploh, tj. eksponirane šibkosti slovenske elite, so nad Slovenijo začeli krožiti jastrebi. Problem je, da so v plen investirali (obljube, grožnje, podkupnine, investicije v PR,…) že toliko, da se jih bo čedalje težje znebiti. Osnovni element njihove PR strategije je, da se s potenciranjem problema kriminala spodnese nacionalno zavedno politiko (“diskreditacija nacionalnega interesa”). Prvi korak rešitve je, da ljudje sploh spregledajo. Drugi pa, da se znebimo trenutne depresije in si postavimo cilje družbe in države, s katerimi se bodo lahko ljudje poistovetili in ki bodo sposobni mobilizirati populacijo.

Všeč mi jeVšeč mi je

Pri vsem kotaljenju krizne kepe je nevzdržna trditev, da ni skrbi, ker da so naši parametri zadolženosti (pa tudi drugi) še vedno pod povprečjem. Problematična je seveda njihova dinamika in njihov rezultat. (Citata: »Zadolženost nefinančnih družb je v Sloveniji nekaj nižja od povprečja obravnavanih državevro območja. Povečanje zadolženosti nefinančnih družb v Sloveniji v obdobju med koncem leta 2005 in 2008 je med največjimi, v obdobju med 2008 in 2010 pa primerljivo z večino obravnavanih držav evro območja. Tudi neto finančni položaj nefinančnih družb je v Sloveniji slabši od večine držav evro območja.«; »Povečanje zadolženosti nefinančnih družb v Sloveniji je bilo med obravnavanimi državami med največjimi v obdobju med koncem leta 2005 in 2008. V omenjenem obdobju se je dolg nefinančnih družb v Sloveniji povečal kar za 27 odstotnih točk BDP, več od Slovenije le na Irskem (55 odstotnih točk BDP) in Cipru (52 odstotnih točk BDP). Podobno povečanje zadolženosti nefinančnih družb kot v Sloveniji je bilo v Španiji, na Portugalskem, Finskem in v Belgiji, v preostalih državah obravnavanih državah evro območja pa je bilo bistveno nižje.« VIR: http://www.stat.si/StatisticniDnevi/Docs/Radenci2011/Noc-Kazalniki_zadolzenosti-prispevek.pdf )

Skokovito naraščanje raznovrstne zadolženosti je končalo vsaj v 15% nižjem BDP ter v veliko izgubljenih delovnih mestih in v izgubljenih podjetijh ter v devastaciji družbenega tkiva in perspektiv. Silni nevrnjeni krediti, da ne govorimo o upniških terjatvah raznih nebančnih deležnikov, državni dolg, nezaposleni, itd. so postali predvsem breme za precej nižji obseg produkcije tistih, ki so preživeli. Na oportunitetne izgube pa raje niti ne pomislim. Če bi denar samo metali stran, vsaj velike degradacije sistema ne bi bilo.

V kvazi sanacijskih poizkusih pa niti »zdrava jedra« nismo bili sposobni ohraniti. (Npr. v nekem podjetju je bilo od 100 kreditov (večinoma revolving) vezanih na proizvodno dejavnost podjetja samo 20. Podjetje je seveda plačevalo obresti za 100 in banke so kljub očitni krizi pobirale ves denarni tok ne glede na zdravo jedro in njegov »going on concerne« ter podjetje sililo, da se izpostavlja v nebančne upnike. Problem se je tako še dodatno razširil in zaostril. 80 so bili razni propadli lastniški podvigi. Zanimivo je, da so banke kredite nad 20 do 100 v »razuzdanih« časih mirno dajale. Nič od navedenega se ne bi zgodilo (oziroma v veliko manjši meri), če bi podjetje in banke delali po princih skrbnega gospodarstvenika in profesionalnega finančnika. Podjetje je seveda šlo v stečaj. Banke in sistem pa v vsem času agonije niti z lastniki ni bil sposoben opraviti, kaj šele rešiti zdravo jedro. Nasprotno, z nespametnim ravnanjem se je zapacal še veliko širši gospodarski kontekst.

Ne glede na to, kako “neproblematičen” je nivo raznih kategorij v primerjavi s tujino, pomeni samo to, da smo se na srečo tu ustavili (če smo se) in da imamo ob resni in zahtevni sanaciji nekoliko lažje delo, kot če še tega ne bi bilo.

Lep pozdrav, Igor

Všeč mi jeVšeč mi je