Četrtkova objava rezultatov stresnih testov v bankah pomeni pomembno točko preobrata v procesu reševanja sedanje gospodarske krize. Po nekaj letih brezglavega tavanja Pahor – Križaničeve ekonomske politike in po zadnjih dveh letih predinfarktne drame četrtek prinaša realno upanje, da se poberemo iz depresije. Toda le v primeru, če bomo izvedli stvari do konca, kot jih moramo.*

Zadnjega pol leta je bil v znaku bančnih stresnih testov. Ti so bili, potem ko se je Janševa vlada v prejšnjem letu odločila, da začne temeljito sanirati banke prek slabe banke, in ko je bila vlada Bratuškove letos prisiljena, da ta proces nadaljuje, pogoj Evropske komisije (EK) in ECB, da sploh smemo začeti reševati banke. Pogoj EK in ECB je bil, da se bančni stresni testi naredijo zelo rigorozno. Kar pomeni, da se najprej realistično oceni dejanska kvaliteta bančnih kreditov in njihovih zavarovanj ter da se nato oceni, kako bi se kvaliteta bančnih bilanc spremenila, če bi se makroekonomski pogoji gospodarjenja dramatično poslabšali. In letvica za oceno obstoječe in hipotetične bodoče kvalitete bančnih kreditov je bila tokrat s strani EK in ECB postavljena res visoko. Tako visoko kot še v nobeni drugi članici EU do sedaj.

Stresni testi v osmih slovenskih bankah so bili sestavljeni iz dveh sklopov – prvič, iz ocene kvalitete bančnih sredstev, in drugič, iz makro stresnih testov dveh vrst (testa »od zgoraj navzdol« (»top-down«) in testa »od spodaj navzgor« (»bottom-up«)).

Prvi sklop je zajemal oceno kvalitete bančnih sredstev. To v praksi pomeni, da so ocenjevalci ocenjevali, kakšna je kvaliteta posameznih odobrenih bančnih kreditov iz vidika verjetnosti njihovega poplačila, na drugi strani pa kvaliteto zavarovanj za posamezne kredite v primeru njihovega neplačila ter ustreznost oblikovanih oslabitev oziroma rezervacij v bankah in potrebo po dodatnem kapitalu. Bančni pregled sta opravljali revizijski hiši Ernst & Young in Deloitte, vrednotenje nepremičnin pa je izvedlo več tujih cenilcev. Ko to pišem, metodologija za pregled kvalitete sredstev še ni znana, vprašanje je tudi, če bo kdaj v celoti objavljena. V javnost so sicer pricurljale številne insiderske informacije bodisi glede zelo rigoroznih kriterijev glede ocene kvalitete kreditov bodisi glede dokaj pavšalnih in drastičnih kriterijev glede ocene kvalitete zavarovanj za kredite. Objavljeni rezultati stresnih testov potrjujejo insiderske informacije o rigoroznosti oziroma drastičnosti uporabljenih kriterijev.

Ocena kvalitete kreditnega portfelja bank je v osnovi sledila definiciji nedonosnih terjatev banke Slovenije (BS) oziroma Evropske bančne agencije (EBA). To pomeni, da se kot nedonosne terjatve štejejo vse terjatve do komitentov bonitete D in E (boniteta E pomeni stečaj dolžnika) ter terjatve do posameznih komitentov boljših bonitet, pri katerih prihaja do pomembne zamude z odplačilom več kot 90 dni. Pri slednjih se kot pomembna zamuda šteje, kadar znesek zamude presega 2% črpanih kreditov ali 50.000 evrov. Ta rigorozni kriterij povečuje oceno pričakovanih izgub banke, na drugi strani pa zmanjšuje absorpcijsko sposobnost banke za pokrivanje izgub, saj kot donosne zajema le terjatve do komitentov bonitete D z zamudo manjšo od 90 dni. Ocena vrednosti zastavljenih nepremičnin je temeljila na kriterijih tujih ocenjevalcev in njihovih modelov za ocenjevanje, pri čemer večinoma niso upoštevali ocen vrednosti s strani samih bank. V mnogih primerih so bile nove ocene vrednosti nepremičnin nižje tudi za 50 do 70% glede na knjigovodske vrednosti.

Ti rezultati bančnih pregledov so osnova za drugi sklop stresnih testov, in sicer za makro stres test »od spodaj navzgor« (»bottom-up«), ki je uporabljal bolj podrobne (granularne) podatke iz bank. Za razliko od tega je makro strest test »od zgoraj navzdol« (»top-down«) uporabljal bolj agregirane bančne podatke iz registra BS. Iz tega tudi logično izhaja, da bodo ocene testov »od spodaj navzgor« zaradi boljše identifikacije tveganj dale višje ocene potencialnih bančnih izgub in manjše ocene absorpcijskih sposobnosti bank ter s tem skupno večjo potrebo po dodatnem kapitalu.

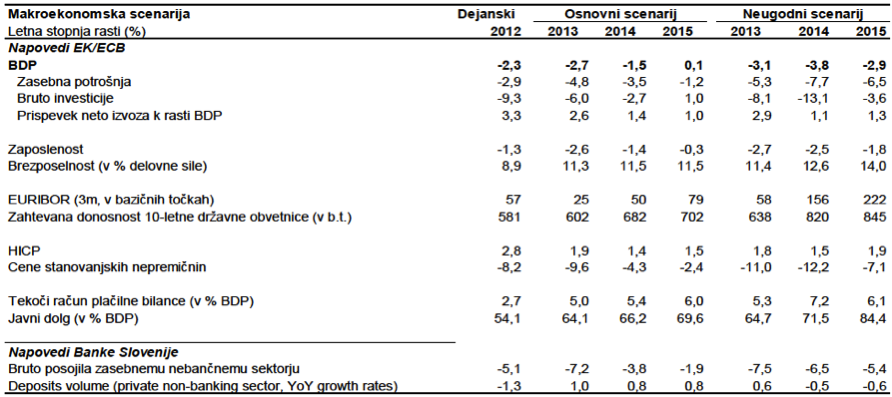

Namen makro stresnega testa je ugotoviti poslabšanje kvalitete kreditnega portfelja bank in kvalitete kreditnih zavarovanj, če se makroekonomska situacija v državi drastično, ampak res drastično poslabša. Običajno gre za upoštevanje makroekonomskih šokov, kot so drastičen padec BDP, povečanje brezposelnosti, padec cen nepremičnin in dvig obrestnih mer (ter nekaterih drugih), in sicer šokov, katerih verjetnost, da se bodo zgodili, je manjša od 1%. Glede predpostavk makroekonomskih šokov se – po pregledu kvalitete bančnih sredstev – celotna zgodba seveda suče glede tega, kako robusten je bančni sektor na morebitne drastične šoke. Denimo, ko je leta 2011 EBA ocenjevala robustnost bančnih sektorjev v članicah EU, je predpostavljala relativno mile makroekonomske šoke, denimo padec BDP v Grčiji zgolj za 1.2% ali stopnjo brezposelnosti zgolj 16%, čeprav je aktualna stopnja blizu 25%.

Vir: BS, Poročilo o skrbnem pregledu bančnega sistema in ukrepih

Vir: BS, Poročilo o skrbnem pregledu bančnega sistema in ukrepih

Slovenija je pri tem testu služila kot nekakšen poligon za testiranje bolj rigoroznih predpostavk. In v Sloveniji sta ocenjevalca (Oliver Wyman za “bottom-up” in Roland Berger za “top-down” test) uporabila resnično zelo drastične predpostavke makroekonomskih šokov. Predpostavili so, da bi se v Sloveniji zgodila (nova) in zelo globoka gospodarska recesija. Ta šok bi bil okrepljen zaradi okolja, v katerem deluje slovensko gospodarstvo ter makroekonomskih politik EU, ki od članic zahtevajo strukturne reforme, zmanjšanje strukturnih neravnovesij in fiskalno konsolidacijo (zmanjšanje proračunskih deficitov). Posledično bi se domače povpraševanje zmanjšalo kar za 18%, investicije pa za 23%, kar bi ob zmerni rasti izvoza do leta 2015 povzročilo skupen upad BDP za 9.5% (za primerjavo, od leta 2009 do danes je upadel za dobrih 10%). Zaposlenost bi se zmanjšala za skoraj 7%. Zaradi tega negativnega šoka bi se premija za tveganje na finančni trgih za Slovenijo močno povečala, kar bi dvignilo ceno zadolževanja. Hkrati bi zaradi povečanega tveganja ter nižje kupne moči cene delnic na kapitalskem trgu upadle za 25%, cene nepremičnin pa za 27%. Ob tem ocenjevalci predpostavljajo še porast euriborja za skoraj 3-krat. Vse skupaj bi seveda po eni strani močno poslabšalo sposobnost poplačila kreditov s strani komitentov, na drugi strani pa drastično poslabšalo absorpcijsko sposobnost bank za ublažitev teh šokov.

Za primerjavo naj navedem, da je Oliver Wyman lani za Španijo uporabil bistveno milejše predpostavke makroekonomskih šokov, in sicer padec BDP za 4.1%, zmanjšanje vrednosti nepremičnin za 20% itd.

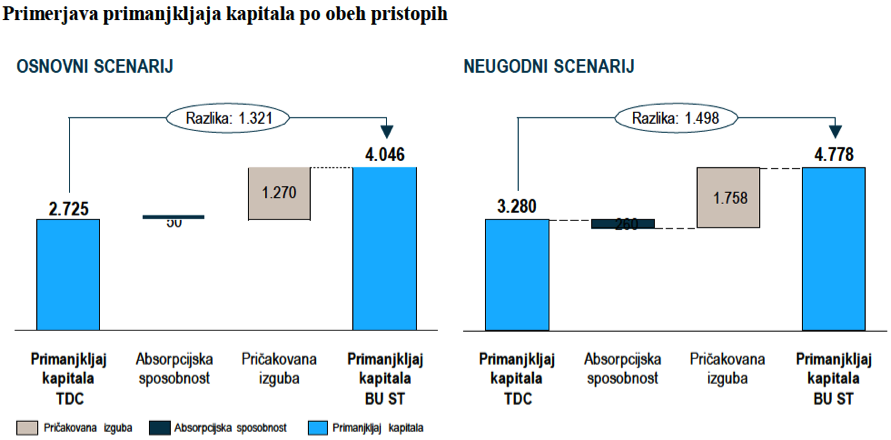

Na osnovi teh predpostavk sta bila izvedena oba makro stres testa, ki sta ocenjevala celotne pričakovane izgube bank na eni strani ter absorpcijsko sposobnost bank, da ublažijo te izgube, na drugi strani. V absorpcijsko sposobnost bank se štejejo stanje dosedanjih oslabitev oziroma rezervacij, dobiček bank in kapitalski blažilniki. Za razliko med potencialno izgubo bank in sposobnostjo bank, da te izgube absorbirajo, morajo banke zagotoviti svež kapital v obliki najbolj kakovostnega temeljnega kapitala (Core Tier 1). Pri tem pa zahteva po kapitalski ustreznosti v primeru neugodnega makroekonomskega šoka znaša 6% (v primeru bolj milega osnovnega scenarija pa 9%).

»Top-down« makro stres test je pokazal, da bi pregledanih osem slovenskih bank skupaj potrebovalo za 3.3 milijarde evrov svežega kapitala, da bi lahko uspešno absorbirale potencialne izgube. V primeru bolj natančnega »bottom-up« makro stres testa pa je obseg potrebnega dodatnega kapitala večji za 1.5 milijarde evrov, kar seveda izraža razliko v kvaliteti bolj natančnih vhodnih podatkov v primeru »bottom-up« stres testa.

Vir: BS, Poročilo o skrbnem pregledu bančnega sistema in ukrepih

Vir: BS, Poročilo o skrbnem pregledu bančnega sistema in ukrepih

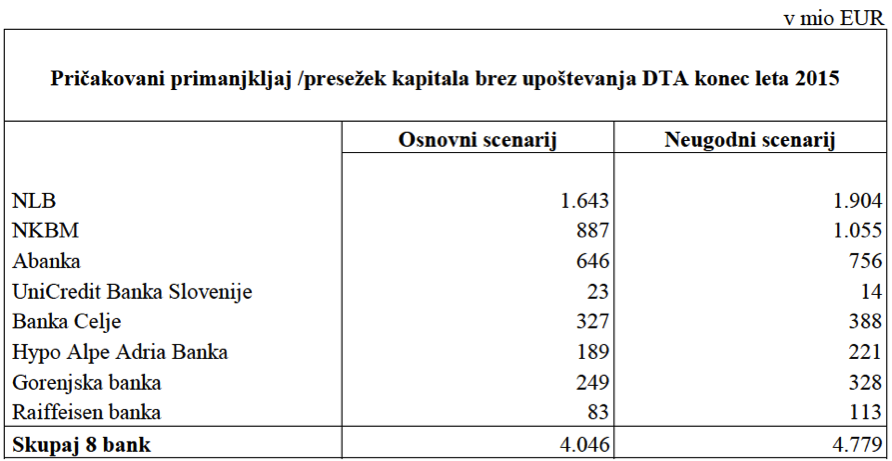

Slovenska vlada in BS pri oceni potrebnega dodatnega kapitala bank izhajata iz bolj konzervativnega »bottom-up« makro stres testa. Velika večina (skoraj 80%) kapitalskih potreb se nahaja v treh bankah v državni lasti (NLB, NKBM in Abanka), ki jih bo država v naslednjih dveh letih morala dokapitalizirati z dobrimi 3 milijardami evrov. Od tega bo NLB potrebovala za 1.9, NKBM za dobro milijardo evrov, Abanka pa za dobrih 750 milijonov evrov. Medtem ko so banke v tujem lastništvu večinoma dobro kapitalizirane in bodo skupaj potrebovale le za dobrih 350 milijonov evrov svežega kapitala, pa so ostale manjše domače banke v bistveno slabšem položaju, saj bo Banka Celje potrebovala za skoraj 390 milijonov evrov kapitala, Gorenjska banka pa za 330 milijonov evrov. Lastniki obeh bank imajo čas 6 mesecev, da banki dokapitalizirajo, sicer bo morala poseči država. Glede na slabo finančno kondicijo lastnikov obeh bank, to zelo verjetno njuno državno reševanje in dodatno kapitalsko injekcijo države v višini 720 milijonov evrov v sredini naslednjega leta.

Vir: BS, Poročilo o skrbnem pregledu bančnega sistema in ukrepih

Vir: BS, Poročilo o skrbnem pregledu bančnega sistema in ukrepih

V naslednjem letu lahko realistično pričakujemo, da nekatere izmed teh manjših bank v domačem lastništvu ne bodo preživele, pač pa bodo bodisi pridružene kateri izmed večjih bank ali pa šle v likvidacijo. O tem, katere izmed njih bodo preživele sanacijo kot samostojne banke in katere ne, ne bi želel špekulirati, toda dejstvo je, da bo v dveh letih slovenski bančni sektor bistveno bolj koncentriran, kot ga poznamo danes.

Dejstvo je tudi, da bo v nekaj letih tudi lastniška slika našega bančnega sektorja bistveno drugačna od sedanje. Brez slepljenja si moramo priznati, da sta prav tovrstna lastniška struktura in tovrstna prepletenost med bankami in podjetji zaradi prevladujoče lastniške in upravljalske vloge države v gospodarstvu glavna krivca za uničujoč »casino«, ki smo ga doživeli pred krizo in za tako globoko depresijo, v katero smo zapadli. Brez te prepletenosti bi bila kriza manjša in lažje bi se iz nje izvlekli. Zato bo privatizacija bank in privabitev močnih tujih lastnikov ključna za dolgoročno stabilnost našega bančnega in podjetniškega sektorja. Na srečo, nas bodo zdaj glede privatizacije nadzirali iz Bruslja.

Pri privatizaciji pa je seveda ključen še en, enako pomemben učinek. Namreč, strošek sanacije bank bo znašal med 10 in 15% BDP. Ta strošek bomo plačali davkoplačevalci prek višjih davkov, slabših javnih storitev in nižjih socialnih transferjev. Edini način, da nam vlada spet zniža davke in omogoči normalno raven javnih storitev ter socialnih transferjev najšibkejšim, je seveda prodaja saniranih bank in odplačilo javnega dolga s kupnino iz tega naslova. Ta proces je lahko dolg in traja 5 do 10 let kot na Švedskem ali pa nekoliko krajši kot denimo v ZDA. Ameriška vlada, ki je od leta 2009 vložila v reševanje bank in podjetij 422 milijard dolarjev proračunskega denarja v zameno za navadne delnice v teh podjetjih, je do sredine letošnjega leta že povrnila vsa ta sredstva in zraven zaslužila še za 11 milijard dolarjev.

Nikakor se nam ne sme zgoditi enaka situacija kot pri NLB. Namreč od prve sanacije NLB v sredini 1990-ih let ter s kasnejšimi dokapitalizacijami je vlada, ker NLB ni v celoti prodala, ostala davkoplačevalcem dolžna 1.9 milijarde evrov. V naslednjih dveh letih bo vlada v sanacijo NLB vložila vsaj še 1.9 milijarde evrov, kar bo skupen obseg stroškov, ki smo jih davkoplačevalci imeli s sanacijo NLB v zadnjih dveh desetletjih, dvignilo na skoraj 4 milijarde evrov. Ta sredstva nam mora država povrniti v takšni ali drugačni obliki, seveda prek prodaje NLB.

Poglejmo za konec še, ali si zdaj lahko oddahnemo. Namreč glede na izjemno rigoroznost bančnih pregledov in predpostavk makro stres testov bi lahko sklepali, da bo naslednje leto Slovenija imela izjemno dobro kapitalizirane in zdrave banke. Toda ali to pomeni že tudi, prvič, da bodo banke uspešno poslovale in jih ne bo več treba dodatno kapitalizirati, ter drugič, da bodo banke končno začele obsežneje kreditirati gospodarstvo? Na žalost to ne pomeni ne prvega ne drugega. Ključno pri tem je namreč zavedanje, da je bančna luknja, ki jo bomo sanirali v naslednjem letu, samo zrcalna slika velike dolžniške luknje v podjetjih. Če podjetja ne bodo zmanjšala svojega dolga in izboljšala svojega poslovanja, se bodo tudi kreditni portfelji bank še naprej poslabševali in banke bo potrebno spet dokapitalizirati. Ključno je tudi zavedanje, da v tej finančni kondiciji večina podjetij ni kreditno sposobna in da tudi ob najbolj zdravih bankah ne morejo dobiti dodatnih kreditov.

Večina dolžniške in hkrati bančne luknje je namreč skoncentrirana v 35 največjih slovenskih podjetjih. Iz tega tudi izhaja naslednji nujen korak vlade glede sanacije podjetniškega sektorja. Vlada mora v sodelovanju z BS sprejeti program sistemske razdolžitve podjetij, ki mora vključevati bodisi hitro likvidacijo podjetij, ki niso sposobna preživetja, ali ohranitev zgolj njihovih zdravih jeder bodisi delne odpise dolgov in delno reprogramiranje kreditov podjetjem, ki so preživetja sposobna. Z drugimi besedami, vlada in BS morata aktivno pomagati podjetjem pri finančnem prestrukturiranju in to relativno hitro, v roku naslednjega pol leta. Ker se bodo skupaj s slabimi krediti na slabo banko prenašali tudi lastniški deleži v prezadolženih podjetjih, bo ta korak k finančnemu prestrukturiranju sedaj bistveno lažji, kot je bil do sedaj. Na slabi banki se bodo zaseženi lastniški deleži podjetij konsolidirali, s čimer bo mogoče ta podjetja lažje in enotno upravljati. Lažje se bo pogajati z upniki in bankami glede reprogramiranja obveznosti in lažje bo bodisi prodati podjetja ali poiskati zgolj strateške vlagatelje.

Seveda pa bo ta proces izjemno zahteven, saj bo potrebno najti nekaj deset usposobljenih kriznih menedžerskih ekip za finančno prestrukturiranje podjetij. Ta proces bo zato neprimerno bolj zahteven od sanacije bančnih portfeljev in prinaša največje tveganje za razvoj tako bančnega sektorja kot celotne države. Brez okrevanja teh podjetij in celotnega gospodarstva si ne moremo obetati trajne ozdravitve bančnega sektorja.

Za okrevanje gospodarstva pa bo vlada bo morala pripraviti ambiciozno strategijo za zagon gospodarstva. Ta strategija bo morala vključevati na eni strani večje javne naložbe v infrastrukturo ter spodbujanje zasebnih naložb v logistično infrastrukturo in energetiko, na drugi strani pa spodbude za večjo konkurenčnost podjetij. V transportno in logistično infrastrukturo bo treba v naslednjih petih letih vložiti vsaj 2.5 do 3 milijarde evrov, v energetiko za okrog 2 milijardi. Oboje ima zalo močne multiplikativne učinke na ostalo gospodarstvo in pri obeh si lahko obetamo izdatno črpanje evropskih sredstev. Poseben program bo moral zajeti ukrepe za povečanje konkurenčnosti podjetij – od zmanjševanja birokratskih ovir, zniževanja davkov na delo do spodbud za naložbe v smart tehnologije. Na srečo se bo z umiritvijo stresnih razmer znižala tudi cena zadolževanja, kar bo omogočilo prestrukturiranje obveznosti države, na drugi pa cenejše vire za banke in cenejše zadolževanje za podjetja.

Pred nami so leta napornega in bolečega prestrukturiranja na poti k trajnejšemu okrevanju. Toda bil je narejen prvi in nujni korak in po petih letih sivine in depresije lahko bolj optimistično zremo v prihodnost.

_________

* Izvorno objavljeno v Dnevnikovem Objektivu

Po mojem mnenju, ko razmišljamo o krizi ne smemo pozabiti obdobja nastajajnja slabih kreditov – to je obdobja konjunkture. Če bi bil glede načina zapisa politično dosleden, gre za JJ-Bajukovo obdobje, ki mu sledi Pahor-Križaničevo obdobje in obdobje “predinfarktne drame”. Pozablja se tudi, vsaj tako, če ne še bolj, pomembno vlogo vrha finančne piramide – to je BS in sicer v obeh obdobjih v obeh obdobjih – pod Gasparijevo in Kranjčevo guvernersko vladavino. Tako postavljen kontekst zapisa se vsaj meni zdi zgodovinsko in politično korekten.

Lep pozdrav, Igor

Všeč mi jeVšeč mi je

Avtor članka je pač makroekonomist in nima izkušenj iz realnega izvoznega sektorja slovenskega gospodarstva. Če bi jih imel, ne bi zapisal: “Seveda pa bo ta proces izjemno zahteven, saj bo potrebno najti nekaj deset usposobljenih kriznih menedžerskih ekip za finančno prestrukturiranje podjetij…” Vedel bi, da večine naših prezadolženih podjetij v tej davčni Sibiriji ne more rešiti noben managerski guru. Velika večina teh podjetij kapitalsko ni ustrezna. To je drugi izraz za dejstvo, da je neto dodana vrednost prenizka za višino plač. In sedaj vprašanje: kdo je tako nor, da bi vlagal v slovensko podjetje, če lahko pričakuje od vložka v slovaško podjetje 2x višji donos? Saj Slovenci, naj se še tako cenimo, v primerjavi z ostalimi vzhodno-evropskimi sosedi, potencialnemu vlagatelju prinašamo manj dobička. Tragično je to, da se ta makroekonomska dejstva niso prav nič obrnila v naš prid vse od padca berlinskega zidu dalje in nič ne kaže, da se bodo v prihodnje. Seveda obstajajo izjeme in v specifičnih razmerah in ob specifičnih znanjih se kaka investicija tudi najde. A jih je, teh izjem, za potrebe rasti slovenske ekonomije žal premalo in tako med investitorji prevlada odločitev, ki jih pretežno vodi bolj na vzhod, na primer na Slovaško. Avtor se dobro zaveda pomena okrevanja podjetniškega sektorja a žal prihod nekih še tako dobrih managerskih ekip, ki je že sam po sebi nekako vprašljiv, tak prihod, četudi bi se hipotetično zgodil ne zmore veliko rešiti. Nehajmo se že slepiti in spoznajmo končno kruto dejstvo, da moramo za golo preživetje zaslužiti na svetovnem trgu v boju z nacijami, katerih pripadniki so pripravljeni delati za bistveno nižje mezde. Sedanja bančna luknja je tako, kot že prenekatera pretekla sanacija bank v veliki meri posledica tega dejstva. A očitno bo pot do tega spoznanja še dolga in streznitev, ko bo prišla, še mnogo bolj boleča. Ob vsem tem moram povedati, da nujno znižanje mezd ne pomeni hkrati tudi nujno lakote in propada zdravstvenega in šolskega sistema. Pravzaprav je ravno nasprotno. Če bi znižali na primer mezde vsem, progresivno tistim, ki zaslužijo več, še posebno javnim uslužbencem, na primer učiteljem, sodnikom in zdravnikom, bi to lahko omogočilo ali zaposlitev novih strokovnjakov in s tem krepitev storitev ob enakih stroških za proračun ali pa znižanje stroškov ob enaki ravni storitve ali kombinacija obojega. Skratka, imeli bi lahko manjše davke in s tem nove zaposlitve v zasebnem sektorju in boljše javne storitve. Nobena vlada do dandanes žal še ni bila sposobna ali voljna preizkusiti tega, edinega zdravila, ki bi v resnici ozdravilo našo ekonomijo. To zdravilo zagotovo deluje. Deluje na Kitajskem, deluje v Turčiji, deluje v vzhodni Evropi. Je pa res, da je grenko in razvajeni otroci ga ne marajo piti. A morda je sedaj pravi trenutek. Do sedaj so sindikati, kadar so bili soočeni s posledicami svojih zahtev vedno kazali s prstom na tajkune. češ polovite najprej njih, ki so krivi. Sedaj ko jih že nekaj sedi in se jim bodo v kratkem pridružili še drugi, je sindikat ostal brez glavnega aduta.

Sedanja premierka je od prevzema vlade pojedla že večino svojih besed iz časov ko je bila še opozicijska poslanka in kot kaže vsaj na zunaj izdala tudi svojega političnega botra. To morda ni moralno zgledno obnašanje a se politikom čisto poda. Naj prosim v korist te nacije sedaj izda še svoje sindikalne prijatelje in opravi posel za katerega niti, od teh istih sindikatov, osovraženi prejšnji premier ni imel j…

Všeč mi jeVšeč mi je

Sancta simplicitas! Kakšni konservativni testi neki, gre za odkrit napad na državo. Če bi iste kriterije uporabili v Evropi se sesuje pol evropskega bančnega sistema. Si si mogoče pogledal delež kapitala v angleških bankah ali pa izpostavljenost velikih nemških bank iz derivativnih poslov? Hodiš kot mačka okoli vrele kaše. To vrednotenje nepremičnin nima s stroko nobene veze. Povejmo naravnost. Obseg dokapitalizacije lahko pretirano povečaš samo tako, da ali pretiravaš s predpostavkami ali pa radikalno znižaš vrednost kolaterala. Uporabili so oboje. Zakaj, je lepo povedal moj in Tvoj profesor dr. Ivan Ribnikar v zadnji Mladini. Ko jih bomo na veliko z državnim denarjem skidali jih namerava Čufer pospešeno razprodati tujcem, kar je mimo svojih pristojnosti že obljubil v pismu EU iz 23.5.2013. Kakšen bo scenarij potem, si lahko pogledaš v zgodovini Gorenjske banke. Z denarjem oz. obveznicami države napolnjena banka je potem postala največji grobar gorenjskega gospodarstva. Tujci, da so rešitev? Kar poglej NLB. Kdo je vsa leta prd in po krizi kontroliral upravljanje s tveganji? Belgijci. Kdo je v NS vodil komisijo za upravljanje s tveganji? Belgijci. Lahko bi zaustavili vsak sporen kredit, pa ga niso! Nekoč sem bivšega sodelavca AUKN, ki je nekoč delal v oddelku tveganj NLB, vprašal ali so Belgijci kaj zaostrili pogoje kreditiranja, “Kje pa” je dejal, “zaostrovali smo nekoč mi, belgijci so stopili na gas”. Tako, kot so sesuli lastno banko, so sesuli tudi NLB.

Sanacija NLB leta 1991 naj bi bila problem? Ti to resno? Takrat smo preko NLB reševali vso slovensko bančništvo, ki je bilo prizadeto zaradi osamosvojitve, ne zaradi slabega dela bank. Delo je bilo opravljeno več kot vrhunsko, ob pogojih, ob katerih bi bruseljski uradniki padli v nezavest, če bi jih uporabili v stress testih evropskih bank, kaj šele da bi ob njih morali realno reševati banke. To, da smo prodali delež KBC in v obdobju 2004 do 2008 na veliko pumpale banke preko izplačila dividend, si priročno pozabil.

Brez državnih bank pozabimo na okrevanje gospodarstva v razumnem roku. Tujci bodo reševali zadeve? Si si mogoče pogledal gibanje kreditov tujih bank po krizi pri nas. Praviš, da so kapitalsko ustrezne. Ker so radikalno znižale obseg kreditov in ker so del kreditov lepo plasirale v interne slabe banke matičnih bank. V resnici so v obdobju ekspanzije neprimerno bolj hazardersko kreditirale kot slovenske državne banke. Samo lepo na tihem kidajo svojo štalo. Kakšna rešitev neki! Takoj v začetku so pobrale vso prosto likvidnost in s tem povečale breme domačim bankam. Si predstavljaš, da bi v krizi to naredile še domače banke? Kaj bi bilo z ekonomijo?

Leta 1991 smo hvala bogu imeli vrhunske makroekonomiste, ki so delalo opravili z odliko. Tole danes je ena sama žalost.

Všeč mi jeVšeč mi je