Lani maja sem v Managerju pisal o nevarnosti, da nam (Sloveniji) realno grozi nevarnost »izgubljenega desetletja« japonskega tipa. Pred dvema tednoma je Lawrence Summers, glavni ekonomski svetovalec predsednika Obame, na konferenci IMF enak strah izrazil za vse razvite države. Pred nami je najbrž dolgo obdobje nizkega povpraševanja, nizke gospodarske rasti in nizke inflacije. Nekaj, kar običajno označujemo z izrazom deflacijska depresija. Poglejmo, kaj to pomeni in ali obstajajo poti iz tega. *

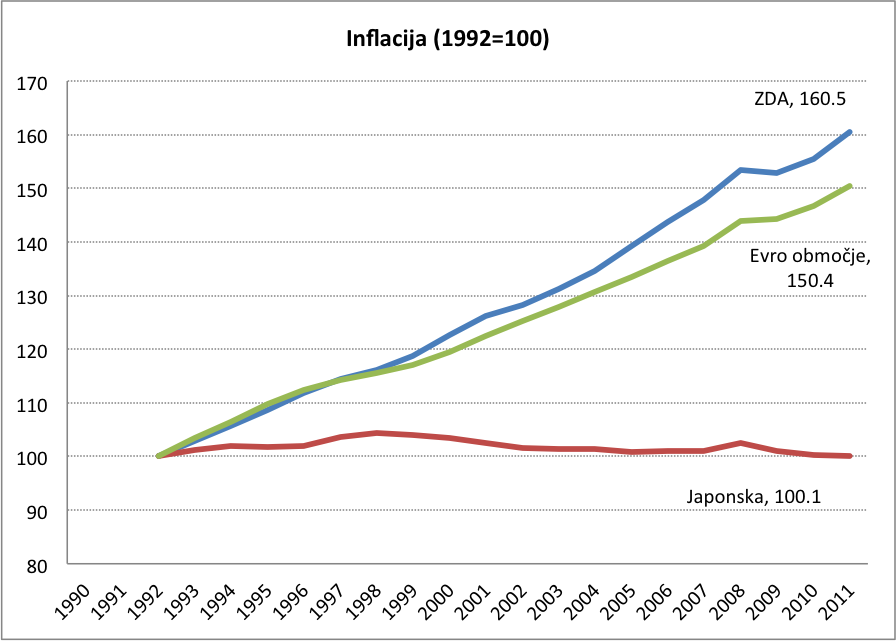

Deflacijska depresija označuje kombinacijo dveh ubijalskih trendov – deflacije in gospodasrke stagnacije. Japonska je šolski primer, ki se iz te ubijalske krize ni izvila vse od leta 1991, ko je zapadla v krizo. Kmalu po začetku krize je zapadla v deflacijo. Povprečna letna stopnja inflacije na Japonskem je v 1990-ih znašala samo 0.8%, v ZDA 2.8%, v evro območju pa 2.3%. V zadnjem desetletju pa se je nizka raven cen razvila v pravo travmatično deflacijo z negativno povprečno letno stopnjo rasti cen (-0.3%), medtem ko je v istem obdobju inflacija v ZDA in evro območju presegala 2% na letni ravni.

Deflacija, opredeljena kot negativna ali komajda pozitivna rast cen, je problematična, ker podjetjem jemlje osnovno spodbudo za investicije. Ker pričakujejo, da se bodo cene znižale, si podjetja ne upajo investirati. Podobno je pri potrošnikih, ki nočejo kupiti dobrin, ker pričakujejo, da bodo jutri cenejše. Potrošniki tako prelagajo nakupe na kasnejši čas, podjetja pa investicije. Vse skupaj pa vodi v vse večjo in poglabljajočo se spiralo negotovosti, ki strukturni pesimizem poglablja.

Deflacija, opredeljena kot negativna ali komajda pozitivna rast cen, je problematična, ker podjetjem jemlje osnovno spodbudo za investicije. Ker pričakujejo, da se bodo cene znižale, si podjetja ne upajo investirati. Podobno je pri potrošnikih, ki nočejo kupiti dobrin, ker pričakujejo, da bodo jutri cenejše. Potrošniki tako prelagajo nakupe na kasnejši čas, podjetja pa investicije. Vse skupaj pa vodi v vse večjo in poglabljajočo se spiralo negotovosti, ki strukturni pesimizem poglablja.

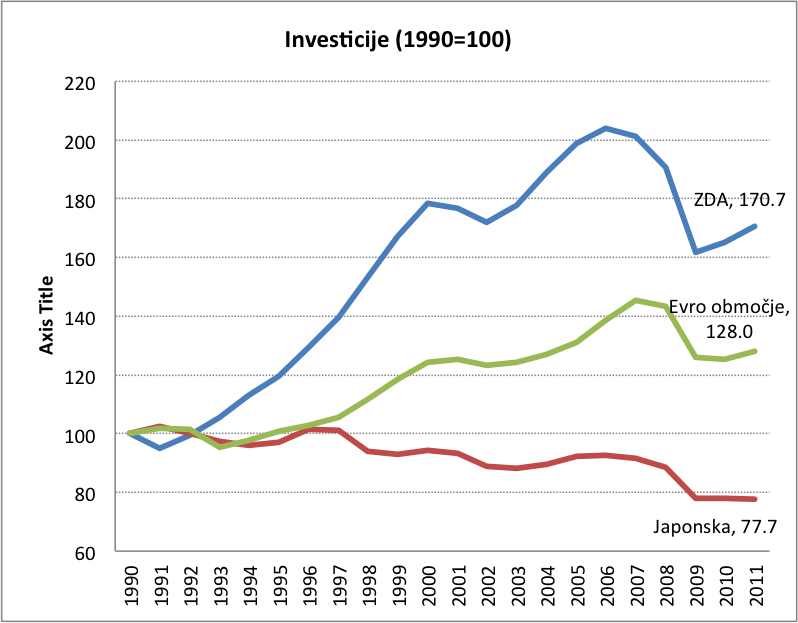

Na Japonskem se je zaradi prelaganja investicij na prihodnost obseg investicij ves čas po letu 1990 realno zmanjševal. Do konca leta 2010 je bil obseg investicij skoraj za četrtino manjši kot leta 1991. Za primerjavo, v istem obdobju se je realni obseg investicij v evro območju povečal za skoraj četrtino, v ZDA pa za dobrih 70%. Dokaj podobna je bila dinamika povpraševanja gospodinjstev. Izvoz in povečano javno trošenje nista mogla povsem nadomestiti izpada zasebnega povpraševanja. Logična posledica tega je dolgo obdobje stagnacije gospodarske rasti. Za primerjavo, medtem ko je ameriški BDP v obdobju zadnjih 20 let kumulativno zrasel za 63%, BDP evro območja za 35%, pa je na Japonskem zrasel le za 17%. Tak gospodarski skok je japonsko gospodarstvo v 1960-ih letih zmoglo v pičlem letu in pol.

Na Japonskem se je zaradi prelaganja investicij na prihodnost obseg investicij ves čas po letu 1990 realno zmanjševal. Do konca leta 2010 je bil obseg investicij skoraj za četrtino manjši kot leta 1991. Za primerjavo, v istem obdobju se je realni obseg investicij v evro območju povečal za skoraj četrtino, v ZDA pa za dobrih 70%. Dokaj podobna je bila dinamika povpraševanja gospodinjstev. Izvoz in povečano javno trošenje nista mogla povsem nadomestiti izpada zasebnega povpraševanja. Logična posledica tega je dolgo obdobje stagnacije gospodarske rasti. Za primerjavo, medtem ko je ameriški BDP v obdobju zadnjih 20 let kumulativno zrasel za 63%, BDP evro območja za 35%, pa je na Japonskem zrasel le za 17%. Tak gospodarski skok je japonsko gospodarstvo v 1960-ih letih zmoglo v pičlem letu in pol.

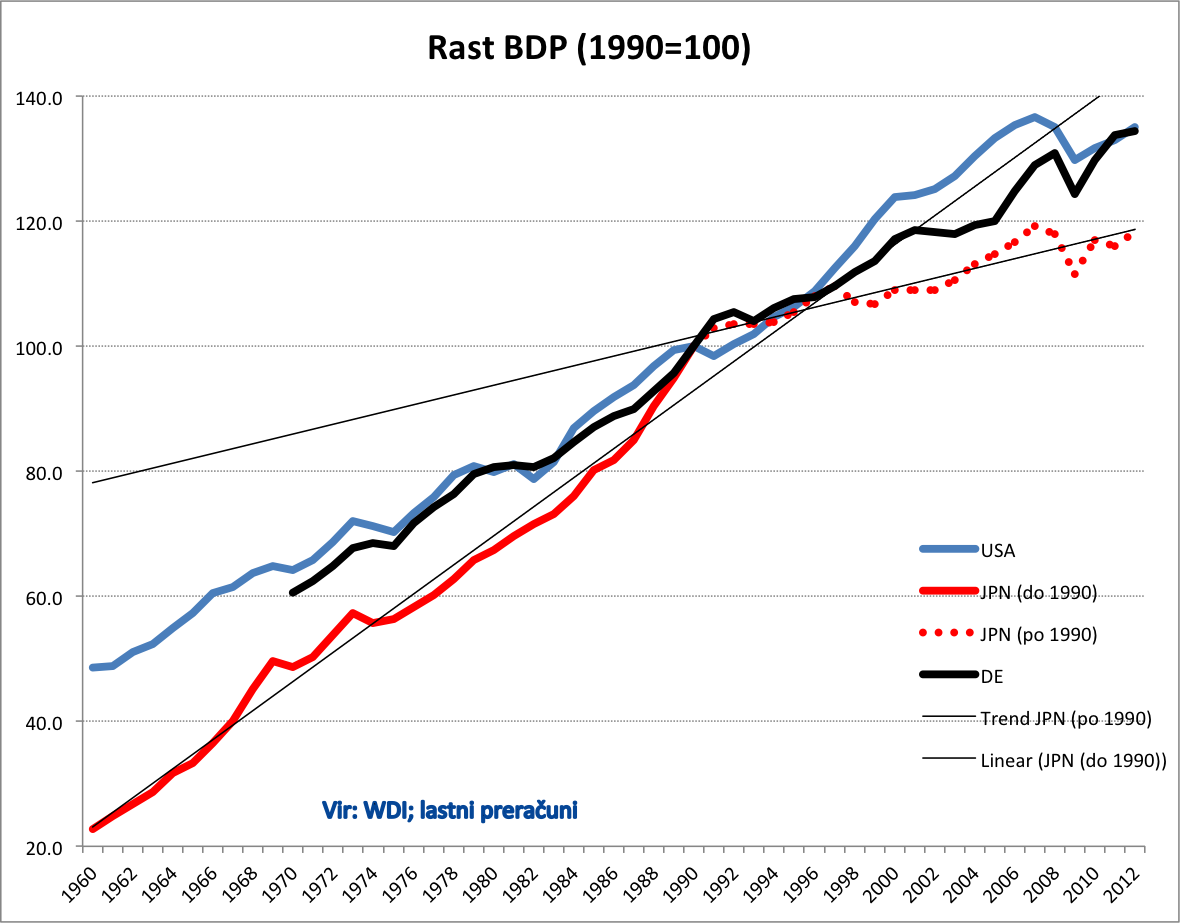

Kot pravi Summers, so v začetku 1990-ih let, ko je bil finančni minister v Clintonovi vladi, delali simulacije gospodarske rasti za naslednji dve desetletji, med njimi tudi za Japonsko. Toda Japonski BDP je danes, dve desetletji kasneje, za polovico manjši od tistega, kot so ga predvidevali takrat. To gospodarsko stagnacijo Japonske lahko ilustriramo tudi iz vidika letnih stopenj rasti. V 1960-ih letih je povprečna stopnja rasti BDP znašala 10.4%, v 1970-ih letih okroglo 5%, v 1980-ih letih 3.8%, v 1990-ih letih pa le še 1.2%, v 2000-ih pa 0.8%. Za primerjavo, ameriški BDP je v 1990-ih letih rasel po povprečni stopnji 3.4%, v 2000-ih pa po 1.6%, torej za 2 do 3-krat hitreje.

Kot pravi Summers, so v začetku 1990-ih let, ko je bil finančni minister v Clintonovi vladi, delali simulacije gospodarske rasti za naslednji dve desetletji, med njimi tudi za Japonsko. Toda Japonski BDP je danes, dve desetletji kasneje, za polovico manjši od tistega, kot so ga predvidevali takrat. To gospodarsko stagnacijo Japonske lahko ilustriramo tudi iz vidika letnih stopenj rasti. V 1960-ih letih je povprečna stopnja rasti BDP znašala 10.4%, v 1970-ih letih okroglo 5%, v 1980-ih letih 3.8%, v 1990-ih letih pa le še 1.2%, v 2000-ih pa 0.8%. Za primerjavo, ameriški BDP je v 1990-ih letih rasel po povprečni stopnji 3.4%, v 2000-ih pa po 1.6%, torej za 2 do 3-krat hitreje.

Posledica nizke gospodarske rasti je povečevanje javnega dolga glede na BDP, saj običajno stroški realnih obresti dolga presegajo realno gospodarsko rast. Inflacija bi realno obrestno mero znižala, deflacija pa realno breme obresti povečuje. Deflacijska depresija je zaradi teh razlogov situacija, ki se je centralne banke in vlade najbolj bojijo. Visoka inflacija je v primerjavi s tem minoren problem, saj nekaj let kredibilne omejujoče denarne politike ne samo ustrezno zniža količino denarja v obtoku, pač pa tudi izniči inflacijska pričakovanja. Deflacije pa se ni mogoče znebiti, saj denarna politika lahko pošlje v obtok ogromne količine denarja, pa to ne povzroči rasti cen, podjetja nočejo investirati, potrošniki nočejo trošiti, vsa povečana likvidnost pa ostaja v bankah.

Kako to, da razvitim državam danes grozi podobna nevarnost kot Japonski? Za razliko od Japonske, ki je čakala dolgih 8 let preden je sanirala banke, so v sedanji krizi zahodne države – prav zaradi japonske izkušnje – sanacijo bank bliskovito izpeljale. To je sicer pomagalo, da so zahodne države že po enem letu izšle iz krize. Države z evrom so se zaradi napake ekonomske politike sicer kmalu spet vrnile v recesijo, medtem ko ameriško gospodarstvo okreva. Toda okrevanje je izjemno šibko. Natanko pet let po začetku krize je ameriško gospodarstvo kumulativno zraslo za dobrih 5%, medtem ko je BDP držav z evrom za skoraj 2% nižji kot pred krizo. Po podatkih OECD imamo opravka z daleč najpočasnejšim okrevanjem v zadnjih štirih desetletjih v razvitih državah. V 1990-ih letih je bilo okrevanje po krizi trikrat močnejše, saj so razvite države pet let po začtku krize uspele povečati BDP za 10% glede na predkrizno raven, po tej krizi pa le za 3.5%.

Kakšni so razlogi za počasno okrevanje? Po Summersovem nastopu na IMF konferenci so se o tem razpisali številni ugledni ekonomisti, vendar neke prepričljive razlage ne najdejo. Summers je že na konferenci povedal, da morajo obstajati strukturni razlogi, ki preprečujejo hitrejšo rast. Pri tem je poudaril dejstvo, da je bila že visoka konjunktura pred sedanjo krizo izjemno nenavadna. Namreč kljub visoki gospodarski rasti in kljub balonom na finančnih in nepremičninskih trgih se to ni odrazilo v ključnih indikatorjih pregrevanja gospodarstva – v visoki izkoriščenosti kapacitet, previsoki inflaciji ali nizki brezposelnosti. Ni bilo videti, da bi gospodarstvo trčilo na omejitev v obliki potencialne rasti. Ko so borzni in nepremičninski baloni počili, so gospodarstva samo še bolj padla pod raven potencialno možne glede na obstoječo raven produkcijskih dejavnikov.

Nekateri drugi ekonomisti pravijo, da je problem v globalnih neravnotežjih. Pri tem izpostavljajo velikanske presežke v varčevanju držav neto izvoznic, ki jih nato v obliki finančnih naložb »izvažajo« v ostale razvite države. Toda problem je, da ti presežni prihranki oziroma kapitalski tokovi »ne najdejo« ustreznih produktivnih naložb. Hvaležne tarče finančne industrije so bili zato finančni derivati ter posojila gospodinjstvom po smešno nizkih obrestnih merah (celo tistim, za katere je bilo jasno, da jih ne morejo vrniti). V 1970-ih letih, ko je Milton Friedman dopolnjeval svojo kvantitativno teorijo denarja, je dejstvo, ko »preveč denarja lovi premalo dobrin«, vodilo v visoko inflacijo, danes pa to isto dejstvo vodi v deflacijo.

Po mojem mnenju so strukturni razlogi za čudno obnašanje makro agregatov v zadnjem desetletju in pol ter za šibko okrevanje po krizi še nekoliko širši. Treba je vedeti, da je hitro napredovanje globalizacije v zadnjem desetletju in pol v temelju spremenilo strukturo svetovnega gospodarstva ter tudi distribucijo dohodkov. Prvič, razvite države so s procesi outsourcinga preselile glavnino proizvodnje proti vzhodu – v azijske države in Vzhodno Evropo. S tem so tudi jedro ustvarjanja izvoznih presežkov ter posledičnih presežkov varčevanja preselile proti vzhodu. Novi proizvodni centri v Aziji in Vzhodni Evropi zaradi nizke domače kupne moči in premajhnih javnih investicij niso sposobni proizvodnih presežkov porabiti doma, zato jih v obliki presežnega varčevanja izvažajo nazaj v razvite države. Drugič, v ozadju tega presežnega izvoza ter posledičnega neto izvoza kapitala so zahodne multinacionalke, ki so z davčno optimizacijo dobičke preselile v svoje podružnice na Vzhodu in jih nato preko finančnih naložb nalagajo doma.

Tretjič, selitev proizvodnje iz razvitih držav je doma izvotlila ne samo industrijsko proizvodnjo, pač pa tudi osiromašila srednji razred. Srednji razred je v ZDA praktično na robu izginotja. To se kaže v redistribuciji dohodkov prebivalstva. Medtem ko se plače zaposlenih v proizvodnji v ZDA od sredine 1970-ih let niso povečale niti za ped, so se dohodki menedžerjev realno povečali za več kot dvestokrat. Podatki Atkinsona and Pikettyja kažejo, da medtem ko je delež v celotnem dohodku zgornjega 1% Američanov sredi 1970-ih let znašal 8%, je po koncu 1970-ih let začel naglo naraščati in s 23% v letu 2008 dosegel raven izpred gospodarske depresije 1929-1933. Podobno sliko kaže študija Karabarbounisa in Neimana (2013), in sicer da se je v razdelitvi dohodkov v zadnjih 40-ih letih delež zaposlenih (plač) v ZDA znižal s 67% na 59%), in podobno v Nemčiji (z 68% na 60%), na Kitajskem pa celo z že tako nizkih 43% na vsega 37%. Z drugimi besedami, delež dobičkov (kapitala) se je v zadnjih štirih desetletjih občutno povečal na račun deleža plač.

Problem tovrstne prerazdelitve dohodkov je seveda predvsem v tem, da tisti z visokimi dohodki (menedžerji ali lastniki kapitala) v agregatu manj trošijo od zaposlenih. Z represijo plač v zadnjih desetletjih na račun povečanja dobičkov je tako prišlo do izpodjedanja osnove za stabilno povpraševanje.

Problem, ki ga lahko opazujemo v razvitih državah, je zato strukturno nizko agegatno povpraševanje. Ker plače stagnirajo ali zelo počasi rastejo in ker izginjajo stabilna delovna mesta, si zaposleni več ne morejo privoščiti visoke porabe. Izhod iz te pasti zanje je bil v zadnjem desetletju veliko povečanje zadolženosti (tako v obliki kreditnih kartic kot kreditov za avtomobile in nepremičnine).

In četrtič, paradigma »vrednosti za delničarje« kot optimalna strategija delovanja podjetij je v zadnjih desetletjih privedla do tega, da so menedžerji, motivirani z delniškimi opcijami, delali izključno v smeri maksimizacije vrednosti tečajev delnic. Z maksimizacijo izključno kratkoročnih dobičkov pa so, kot je pokazal Justin Fox, urednik Harvard Business Review, breme financiranja naložb prenesli iz zadržanih dobičkov na bančne kredite. Posledica je veliko povečanje dolžniškega vzvoda in seveda zadolženosti podjetij.

Razvoj v zadnjih desetletjih je torej z globalnimi spremembami ter s spremembami v razdelitvi dohodkov od gospodarske dejavnosti med delom in kapitalom privedel do velike zadolženosti zasebnega sektorja (gospodinjstev in podjetij). In prav to dejstvo je glavni razlog za nestabilno in strukturno prenizko raven agregatnega povpraševanja v razvitih državah. Močno zadolžena gospodinjstva in podjetja so v času velike negotovosti manj naklonjena trošenju, pač pa se fokusirajo predvsem na odplačevanje dolgov. To pa je glavni razlog za slabotno okrevanje gospodarstev. Tukaj še tako veliki pritoki presežnega varčevanja in presežne likvidnosti ne pomagajo. Centralne banke razvitih držav so znižale obrestne mere praktično na ničlo. Brez uspeha. Manevrskega prostora za zniževanje nimajo več.

Kako ven iz te luknje, ki jo nekateri imenujejo »sekularna stagnacija«? Hitre poti ni, vse pa zahtevajo spremembo ekonomske paradigme. Prvi način je odprava globalnih neravnovesij, in sicer tako, da države neto izvoznice začnejo več trošiti doma in tako zmanjšajo izvoz presežnega domačega varčevanja. Toda ker globalni poslovni model trenutno temelji na, sicer zelo dobičkonosni, platformi globalizacije, kjer globalni Vzhod proizvaja vse potrebne dobrine za celoten svet, Zahod pa to proizvodnjo financira in »kasira dobičke«, bo do spremembe težko prišlo. Delna rešitev bi bila, da denimo Kitajska poveča plače in s tem kupno moč svojih delavcev, zahodna podjetja pa vse več proizvodnje preselijo nazaj domov. Dvomim, da je pripravljenost med zahodnimi lastniki kapitala za tako rešitev velika.

Drugi način je višja inflacija oziroma kot temu pravi zadnji The Economist – rešitev, ki je »ne smemo imenovati«. Višja inflacija bi razvodenela dolgove gospodinjstev, podjetij in držav ter z višjimi inflacijskimi pričakovanji v nekaj letih potegnila gospodarstvo iz depresije. To je eksperiment, ki ga od lanskega leta izvaja Japonska. Robert Hall je septembra na konferenci Fed pokazal, da bi sedaj potrebovali negativno realno obrestno mero v višini 4%, da bi se potegnili iz krize. Ob sedanjih obrestnih merah Fed in ECB to pomeni, da bi morali zasledovati cilj 4% do 5% inflacije. Problem te rešitve je, kot pravi Economist, da je tak cilj »neizgovorljiv« za sedanjo generacijo centralnih bankirjev. Vsi so odrasli v obdobju visoke inflacije v 1970-ih letih in kasneje prevzeli paradigmo nizke inflacije kot edino merodajnega cilja denarne politike, zato ta generacija na takšno radikalno spremembo paradigme ne bo pristala.

Tretji način je večje trošenje držav, torej fiskalno stimuliranje gospodarstev na račun kratkoročnega povečanja zadolžitve držav. Pri tem bi vlade ob robustnem zagonu gospodarstev ta stimulus spet umaknile in ob hitrejši rasti zmanjšale javne dolgove. Verjetno mi ni treba govoriti, na kakšen odziv bi naletel tak predlog med ortodoksnimi ekonomisti in lastniki kapitala.

Zadnji, četrti način pa je podobno božjastno nesprejemljiv za večino držav. Potrebno bi bilo dvigniti plače zaposlenim in tako popraviti razmerje v razdelitvi med kapitalom in dobičkom nazaj na nekdanje razmerje, ki je zagotavljalo stabilno povpraševanje. Seveda to zahteva spremembo paradigme delovanja in upravljanja podjetij od sedanje paradigme »vrednosti za delničarje« k paradigmi »vrednosti za deležnike«. Torej k zagotavljanju »vrednosti« tudi za zaposlene in za okolje oziroma v smeri večje družbene odgovornosti podjetij. Ta premik v paradigmi je sicer precej popularen v poslovni literaturi, toda bojim se, da je za lastnike kapitala absolutno nesprejemljiv.

Ker je navedene spremembe v paradigmah, ki določajo obstoječe delovanje podjetij ali makroekonomskih politik, težko uresničiti, je velika verjetnost, da bomo to nepripravljenost v razvitem svetu plačali z dolgim obdobjem deflacijske depresije. Toda na neki točki bo dozorelo spoznanje, da je treba sistem korenito popraviti, če želimo, da bo dobro in stabilno deloval. Kar pa hkrati nujno pomeni tudi to, da bo, bolj kot doslej, deloval v dobro vseh državljanov.

________

* Izvorno objavljeno v Finance Weekend

Poleg precizne argumentacije in, za ekonomiste redko branega, celostnega razmišljanja, mi je še posebno všeč optimizem zadnjega stavka. Glede na vaše, že večkrat, uresničene napovedi, za to še posebej navijam. Sicer pa stavim na zmagovito kombinacijo 1 in 4 ;). Vse dobro, Aleš kranjc Kušlan

Všeč mi jeVšeč mi je