Aleš Praprptnik

Mehanika zadolževanja, dolg in monetarna suverenost v evroobmočju

Mehanika nakupa obveznice (zamenjave) je za primer države evroobmočja (npr. Slovenije) enaka kot v primeru ZDA: preknjižba evrskih rezerv za slovenske obveznice (denominirane v evrih), vendar pri nacionalni centralni banki (Banki Slovenije), saj so le-te decentralizirano odgovorne za monetarne operacije evrosistema (ni centralne izpostave, ki bi skrbela za operacije odprtega trga, kot je to v primeru Fed). Toda v tem primeru je beseda ‘dolg’ ustrezna, saj med Slovenijo in ZDA obstaja ključna razlika: monetarna suverenost.

Papadimitriou, Wray in Nersisyan jo razložijo takole:

Pomembno je pripoznati razliko med suvereno valuto (definirano kot nekonvertibilno valuto s fleksibilnim menjalnim tečajem) in nesuvereno valuto. Vlada, ki uporablja nesuvereno valuto in tako izdaja dolg bodisi v tuji valuti bodisi v domači valuti, ki je pripeta na tujo valuto (ali žlahtno kovino) se sooča s solventnim tveganjem. Po drugi strani pa izdajatelja suverene valute, to je vlade, ki porablja v svoji nekonvertibilni fleksibilni valuti, nihče more prisiliti v dolg. (str. 10)

Država, ki ima svojo valuto vezano na zlato ali drugo valuto oz. izdaja obveznice v tuji valuti, tvega, da obveznosti ne bo mogla izpolniti (ne bo uspela dobiti denarja za poplačilo) in bo, po domače, bankrotirala. Ni namreč na vrhu denarne hierarhije – za plačila in medsebojno poravnavo obstaja višja oblika denarja, katero vlada obljublja in se k njej legalno zaveže, a je ne more ustvarjati sama (npr. zlato ali tuja valuta).

Finančna ministrstva (ki vodijo državno računovodstvo, upravljajo z dolgom države, pripravljajo in izvršujejo proračun, pripravljajo in usklajujejo zakonodajo ter opravljajo tudi nadzor nad finančnimi institucijami od zavarovalnic do pokojninskih skladov, nadzor trga vrednostnih papirjev idr.), po besedah Wraya tudi v evroobmočju porabljajo tako, da kreditirajo račune prejemnikov (kar v praksi pomeni tipkanje na računalniško tipkovnico in spremembo številk na zaslonu). Problem je v tem, da v evroobmočju nacionalne centralne banke (npr. Banka Slovenije) ne morejo ustvarjati evrskih rezerv za potrebe kliringa oz. poravnave plačil med bankami. Lahko jih dobijo le od Evropske centralne banke, ki pa ne sme odkupovati državnih obveznic. Papadimitriou, Wray in Nersisyan:

Problem evroobmočja je, da so se države odpovedale svojim suverenim valutam v korist evra. Za posamezne države je evro tuja valuta. Posamezne nacionalne vlade še vedno porabljajo tako, da kreditirajo bančne račune kar se odrazi v kreditu bančnih rezerv pri nacionalni centralni banki. Problem je v tem, da morajo nacionalne centralne banke dobiti evrske rezerve pri Evropski centralni banki (ECB) za potrebe plačil in poravnav. ECB pa po drugi strani ne sme kupovati evrskih državnih obveznic. Kljub temu, da nacionalne centralne banke lahko izvajajo ‘monetizacijo’, ki lajša vladno porabo, pa kliring nadeva fiskalne omejitve. To je podobno situaciji posameznih držav v ZDA, ki za porabo resnično morajo pobirati davke in si sposojati. Ker je država kot npr. Grčija del evroobmočja, se njena centralna banka sooča s kontinuiranim odlivom rezerv iz njenega računa pri ECB, če je njena vlada v deficitu. (str. 11)

Wray v zasebni elektronski pošti na kratko obrazloži srž problema:

Vsaka evro centralna banka lahko ustvarja rezerve v okviru svoje države, problem je v poravnavi z drugimi centralnimi bankami. To se lahko izvede le preko ECB. To je bistvo mehanizma Target2.

Evropski plačilni sistem Target2 in njegova neravnovesja

Target2 (‘Trans-European Automated Real-time Gross Settlement Express Transfer System) je mehanizem poravnav čezmejnih plačil, ki se vršijo v denarju centralnih bank – evrskih centralnobančnih rezervah. Je avtomatski mehanizem in deluje na enotni tehnološki platformi. Njegov lastnik in upravljalec je evrosistem (upravljajo ga pravzaprav Bundesbank, Banque de France in Banca d’Italia). Kot razloži John Glover v Bloombergu: če želi npr. nemški izvoznik prodati blago naročniku v Španijo, se plačila kanalizirajo prek nacionalnih centralnih bank in sistema Target2. Banka nemškega izvoznika dobi kredit rezerv pri Bundesbank in nato s svojim depozitom kreditira račun izvoznika. Bundesbank dobi na ta način imetje – terjatev do ECB. Banki španskega uvoznika pa se za enako vsoto zmanjšajo rezerve pri Banci de Espana. Slednja ima tako obveznost do ECB. Karl Wheelan, profesor z University College v Dublinu to razloži takole:

Obstaja več načinov, po katerih bi lahko Bundesbank in Banco de España prilagodili svoji računovodski knjigi, da bi odražali te transferje ne da bi to spremenilo kapital vsake izmed njiju. En način bi bil, da bi Banco de España prenesla del svojega imetja na Bundesbank. V praksi Banco de España ne prenaša svojega imetja, ampak dobi ‘obveznost znotraj Evrosistema’ – Intra-Eurosystem liability (Target2 liability), medtem ko Bundesbank dobi ‘imetje znotraj evrosistema’ – Intra-Eurosystem asset (Target2 credit).

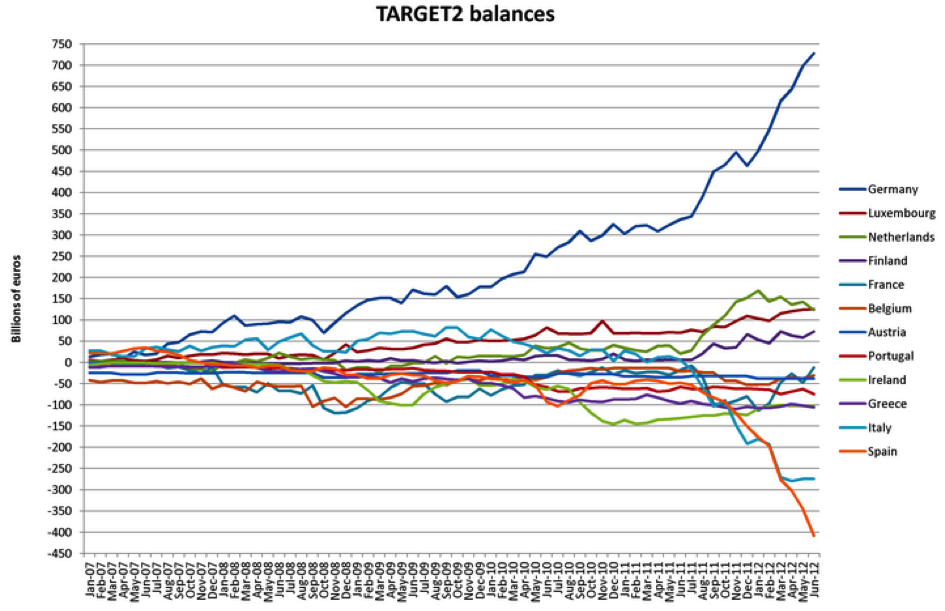

Zaradi negotovosti in grožnje bankrota v času krize je v južnih deželah evroobmočja prišlo do bega depozitov iz tamkajšnjih bank v predvsem nemške banke, kar je po eni strani povečalo terjatve Bundesbank do ECB po drugi pa povečalo obveznosti perifernih NCB do ECB.

Slika 6: Bilance Target2 po državah med januarjem 2007 in junijem 2012 (vir: Wikipedia)

Prvi je na ta nesorazmerja opozoril Hans-Werner Sinn na začetku leta 2011. To je vnelo debato, kaj sploh pomenijo ta nesorazmerja in kako škodljiva so lahko (predvsem v primeru razpada evroobmočja). Sinn je menil, da ZDA ne izkušajo takih problemov, ker imajo fundamentalno drugačno zasnovo sistema, vendar sta Bijlsma in Lukezzen iz Bruegla pokazala, da ima Amerika podoben sistem poravnav med okrožji, za kar uporabljajo Interdistrict Settlement Accounts (ISA). Do podobnih nesorazmerij med okrožji Fed kot pri Target2 prihaja tudi znotraj ameriškega sistema, ki naj bi se po računovodskih pravilih za izpostave Fed poravnala enkrat na leto v zlatih certifikatih. Vendar Fed že od leta 2008 ne poravnava teh nesorazmerij in tu avtorja opozorita na ključno razliko z evrosistemom:

Pomembna razlika med Target2 in ISA je, da so v ZDA vse področne Fed banke v lasti ameriške zvezne vlade. To pomeni, da je v ZDA možno braniti integriteto sistema s spremembo pravil poravnave. … Ker so vse Fed banke v lasti zvezne vlade, sta izguba v Richmondu in enak plus v New Yorku nepomembna. V evroobmočju po drugi strani pa je ECB v lasti nacionalnih vlad preko nacionalnih centralnih bank in ne v lasti EU kot celote. Ko bi nekdo želel spremeniti pravila poravnave, bi to pomenilo transfer prek državnih meja.

Sinn razlaga, da:

… vsaka država potrebuje relativno stalno količino centralnobančnih rezerv za domače transakcije, naročila plačil v druge države pa zmanjšajo količino domačih centralnobančnih rezerv in te mora država nadomestiti z … ustvarjanjem novih centralnobančnih rezerv.

Banka za mednarodne poravnave v svoji študiji Interpreting Target2 balances o omejenosti Target2 mehanizma pravi:

Ta mehanizem lahko primerjamo s tistim, ki botruje tipični učbeniški državni krizi bilance plačil. Ko država začne izkušati odliv kapitala zaradi kombinacije izgube zaupanja investitorjev in napada na valuto, so odlivi kapitala omejeni na velikost rezerv v tujih valutah. Ko so te rezerve izčrpane, se je država primorana prilagoditi. V primeru evrosistema Target2 ustvarja tuje rezerve za državo, ki trpi krizo bilance plačil. Edina omejitev na odlive kapitala in edina omejitev na obveznosti, ki jih nacionalna centralna banka lahko nakopiči nasproti evrosistemu, je jamstvo, ki ga imajo komercialne banke na voljo in ki ga lahko predložijo za operacije refinanciranja. Toda ker ta sistem deluje avtomatično, ni neke naravne zavore. (str. 5)

Slika 7: Mehanizem refinanciranja ECB in nakazila depozita iz ene države v drugo prek Target2 kot se odražajo v bilancah (vir: BIS)  Glavni problem Target2 je torej v tem, da obstaja nefleksibilna tretja stran, prek katere morajo potovati plačila (poravnave niso neposredno bilateralne) in da ni enotnega sprejemljivega jamstva – obveznic (nekateri so na začetku evroeksperimenta mislili, da bodo obveznice držav popolni substituti med sabo, vendar je kriza dodobra razgalila razlike med njimi, kot prav tako razgalila razlike med različnimi pojavnimi oblikami denarja – denarno hierarhijo). V ta namen ECB na svoji računovodski knjigi ustvarja – vpisuje rezerve za potrebe plačil/poravnave, ki pa jih lahko samo posodi nacionalni centralni banki (NCB), ki želi prenesti denar na drugo NCB (le-ta za hrambo nakopičenih rezerv – plusa, dobiva pozitivne obresti). Posodi jih na podlagi jamstva, ki ga imajo banke (državnih obveznic), vendar teh obveznic do sedaj ni smela odkupovati ne na primarnem in ne na sekundarnem trgu. Torej jih ni smela prenesti na svoje bilance. Ta pristop je nesmiselno omejen.

Glavni problem Target2 je torej v tem, da obstaja nefleksibilna tretja stran, prek katere morajo potovati plačila (poravnave niso neposredno bilateralne) in da ni enotnega sprejemljivega jamstva – obveznic (nekateri so na začetku evroeksperimenta mislili, da bodo obveznice držav popolni substituti med sabo, vendar je kriza dodobra razgalila razlike med njimi, kot prav tako razgalila razlike med različnimi pojavnimi oblikami denarja – denarno hierarhijo). V ta namen ECB na svoji računovodski knjigi ustvarja – vpisuje rezerve za potrebe plačil/poravnave, ki pa jih lahko samo posodi nacionalni centralni banki (NCB), ki želi prenesti denar na drugo NCB (le-ta za hrambo nakopičenih rezerv – plusa, dobiva pozitivne obresti). Posodi jih na podlagi jamstva, ki ga imajo banke (državnih obveznic), vendar teh obveznic do sedaj ni smela odkupovati ne na primarnem in ne na sekundarnem trgu. Torej jih ni smela prenesti na svoje bilance. Ta pristop je nesmiselno omejen.

You must be logged in to post a comment.