Aleš Praprotnik

Evropa si je mukoma priborila relativno stopnjo nekonfliktonosti in medsebojnega sodelovanja, ki pa jo, kot kaže ogroža trenutna suverena finančna kriza, ki se vleče že kar nekaj časa in ki izhaja iz same zasnove evroobmočja. Vendar monetarno ureditev evra, njeno delovanje in napake v splošnem slabo poznamo in razumemo. Zato bo ta članek skromen poskus bolj konkretne razlage napak evrosistema, ki jo drugače pogrešam v slovenskih medijih. Poskušali si bomo ogledati malo bolj od blizu mehaniko delovanja, zakaj nas evrosistem utesnjuje in zakaj potrebuje temeljito reformo, pri čemer nam bo v pomoč primerjava z ameriškim sistemom.

Hierarhija denarja in zlati standard

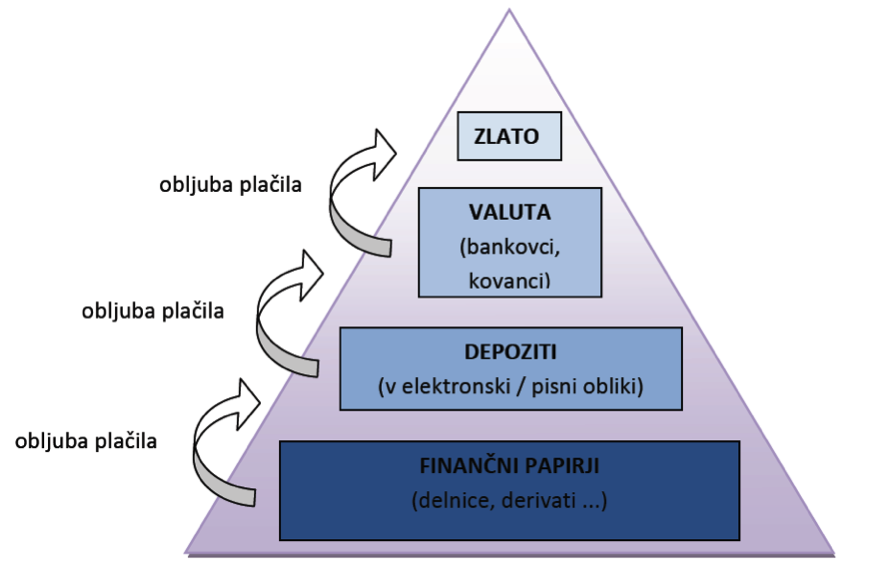

V običajnih učbenikih je denar samo denar. Je med seboj enak. Vendar v praksi obstaja hierarhija med različnimi pojavnimi oblikami, četudi so vse denominirane v isti valutni enoti. Ekonomist in profesor na Univerzi Kolumbija Perry Mehrling v svojem članku Inherent hierarchy of money razlaga, da hierarhija najbolj pride do izraza v ekonomskih in finančnih krizah, saj se ljudje zavedo, da različne vrste imetja niso med seboj enakovredne – določena oblika denarja v isti valuti je bolj vredna in bolj zaželjena (bolj likvidna) od druge. Hierarhija je morda najbolj očitna v sistemu zlatega standarda. Mehrling o tem pravi:

V takšnem svetu je zlato ultimativni denar, saj je končna mednarodna oblika plačila, nacionalne valute pa so oblika kredita v smislu, da so obljube plačila zlata. Nacionalne valute so morda ‘krite’ z zlatom v smislu, da ima izdajatelj valute nekaj zlatih rezerv, toda to ne pomeni, da te valute predstavljajo zlato ali da so na enakem hierarhičnem nivoju kot zlato. (str. 2)

Slika 1: Preprosta hierarhija denarja v sistemu zlatega standarda (povzeto po Mehrling)

Enako velja za oblike denarja, ki so nižje na hierarhiji. Finančni papirji so obljuba plačila depozita, le-ta pa je obljuba plačila valute. Povsod v hierarhiji je ključna kredibilnost obljube plačila in kot rezerve za nižje oblike denarja se lahko uporablja oblike denarja, ki so višje v hierarhiji (npr. banka za pokritje obljube izplačila depozita drži zadostno rezervo valute – bankovcev). V realnem svetu je hirerahija bolj zapletena z več podhierarhijami, obenem pa ni statična, saj se tako količina kot kvaliteta posameznih elementov nenehno spreminjata.

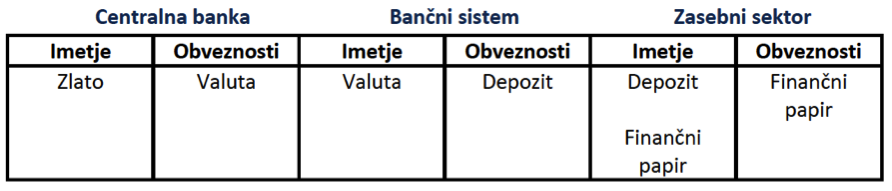

Slika 2: Hierarhija denarja (in hierarhija finančnih institucij) kot se odraža v bilancah različnih sektorjev (oz. institucij) (povzeto po Mehrling)

V sistemu zlatega standarda država ni monetarno suverena, saj ni na vrhu piramide denarja. Ne ustvarja končnega sredstva poravnave, ampak ga mora dobiti od nekod drugod (kot tudi komercialne banke ne morejo ustvarjati centralnobančnih rezerv ali posamezniki ne tiskati bankovcev). Podobno velja za države, ki prevzamejo tujo valuto, kamor spadajo tiste, ki so uvedle ameriški dolar kot uradno valuto (npr. Ekvador), prav tako pa tudi evroobmočje (kjer so menjalni tečaji med valutami fiksirani, podobno kot so bili v zlatem standardu).

V sistemu zlatega standarda država ni monetarno suverena, saj ni na vrhu piramide denarja. Ne ustvarja končnega sredstva poravnave, ampak ga mora dobiti od nekod drugod (kot tudi komercialne banke ne morejo ustvarjati centralnobančnih rezerv ali posamezniki ne tiskati bankovcev). Podobno velja za države, ki prevzamejo tujo valuto, kamor spadajo tiste, ki so uvedle ameriški dolar kot uradno valuto (npr. Ekvador), prav tako pa tudi evroobmočje (kjer so menjalni tečaji med valutami fiksirani, podobno kot so bili v zlatem standardu).

Ameriški sistem: je ‘dolg’ v resnici ‘dolg’?

Toda tudi monetarno suverene države izdajajo obveznice in to se običajno razume kot izdajanje dolga. Nedavno so nas tako preplavljale novice, da naj bi bile ZDA pred bankrotom, ker kongresniki niso želeli dvigniti meje zadolževanja. Vendar obstajajo logični in empirični dokazi, da pri monetarno suverenih državah izdaja obveznic v domači valuti v sedanjem sistemu ne pomeni zadolževanja kot takega.

S tem se strinja tudi nekdanji namestnik ameriškega finančnega ministra Frank Newman in v svoji knjigi Freedom from national debt razlaga, da beseda ‘dolg’ avtomatično implicira financiranje države s strani druge države (npr. Kitajske) ali institucionalnih vlagateljev. Implicira njegovo odplačilo v prihodnosti (z davki oz. prihodki), morebitne višje premije na obveznice (višji dolg) in posledično breme za prihodnje generacije. Nobena od teh stvari naj po Newmanovih besedah v praksi ne bi držala. Tuje države lahko kupijo obveznice v domači valuti zgolj z rezervami v domači valuti, te pa nikoli ne zapustijo domačega bančnega sistema. Z drugimi besedami: dolarji so doma v ameriškem bančnem sistemu*, kar v svoji knjigi Money Market poudarja tudi Marcia Stigum. Kot pravi Newman svoji prvi knjigi Six myths that hold back America:

Bistvo ameriškega dolarja je v obveznosti banke v Združenih državah, ki ima odprt račun pri Fed. Na primer, če ameriški trgovec kupi določene izdelke od azijskega proizvajalca in za njih plača v ameriških dolarjih, se lastništvo tega kupčka dolarjev prepiše na račun azijskega proizvajalca pri banki v ZDA. Nič denarja ni bilo porabljenega in nič denarja ni zapustilo ZDA.

Mehanika ‘zadolževanja’

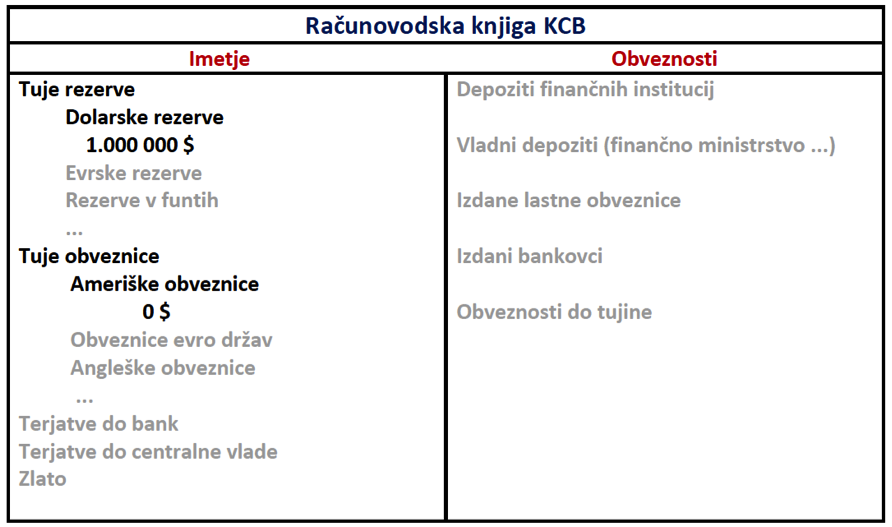

Pri nakupu obveznic držav gre v temelju za spremembo narave depozita. Npr. Kitajska centralna banka (KCB) ima zaradi trgovinskega presežka velike količine ameriških dolarskih rezerv (po zakonu kitajski izvozniki morajo te zaslužene dolarje zamenjati pri KCB za juane). Te lahko obstajajo samo na njenem računu pri ameriški centralni banki Federal Reserve (Fed) in kot take ne prinašajo nobenih obresti (vsaj do nedavnega). Zato se KCB odloči, da jih bo zamenjala za obveznice, ki pa lastnike po definiciji nagrajujejo z določenimi obrestmi. Gre za zamenjavo: dolarski rezervni depozit se preknjiži v obveznice (vse v elektronski obliki, nič ni menjave papirjev). Z drugimi besedami: to je enako kot če vi svoj depozit tekočega računa spremenite v vezan depozit, ki vam nato prinaša obresti. Dolg v tem primeru v resnici ni prava beseda. Poglejmo si nakup obveznic še shematično na računovodski knjigi**.

Slika 3: Poenostavljena računovodska knjiga Kitajske centralne banke

Na sliki 1 vidimo rahlo poenostavljeno računovodsko knjigo KCB – dober prikaz lahko pogledate tule (namenoma sem vse elemente razen dolarskih rezerv in dolarskih obveznic pustil nepoudarjene in brez konkretnih številk). Imetje KCB so med drugim dolarske rezerve pri Fed, ki jih ima za 1 milijon dolarjev (za Fed na drugi strani pa le-te predstavljajo obveznosti do KCB). Obenem nima še nobenih ameriških obveznic, zato se odloči, da bo s tem milijonom $ kupila obveznice. Nakup izgleda takole:

Na sliki 1 vidimo rahlo poenostavljeno računovodsko knjigo KCB – dober prikaz lahko pogledate tule (namenoma sem vse elemente razen dolarskih rezerv in dolarskih obveznic pustil nepoudarjene in brez konkretnih številk). Imetje KCB so med drugim dolarske rezerve pri Fed, ki jih ima za 1 milijon dolarjev (za Fed na drugi strani pa le-te predstavljajo obveznosti do KCB). Obenem nima še nobenih ameriških obveznic, zato se odloči, da bo s tem milijonom $ kupila obveznice. Nakup izgleda takole:

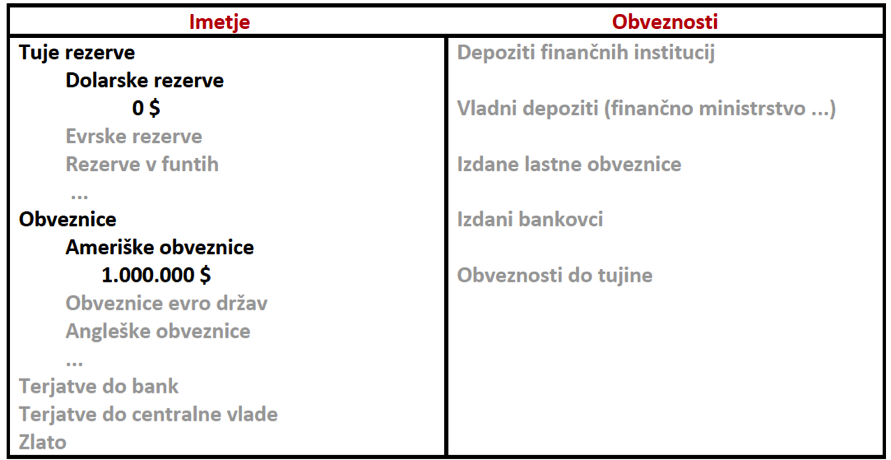

Slika 4: Nakup ameriških obveznic s strani KCB – gre za preknjižbo.

Vidimo, da se je ‘nakup’ izvedel samo s preknjižbo imetja. Količina ameriških rezerv se je zmanjšala za 1 milijon (na 0 $), količina imetja ameriških obveznic pa se je povečala za enako vsoto (na 1 milijon $). Dejansko gre samo za preknjižbo na strani imetja na računovodski knjigi KCB (oz. na strani obveznosti računovodske knjige Fed). Novo imetje sedaj prinaša obresti.

Vidimo, da se je ‘nakup’ izvedel samo s preknjižbo imetja. Količina ameriških rezerv se je zmanjšala za 1 milijon (na 0 $), količina imetja ameriških obveznic pa se je povečala za enako vsoto (na 1 milijon $). Dejansko gre samo za preknjižbo na strani imetja na računovodski knjigi KCB (oz. na strani obveznosti računovodske knjige Fed). Novo imetje sedaj prinaša obresti.

_______

* Stvar je v resnici malo bolj komplicirana. Kar v nobenem primeru ne zapusti ameriškega bančnega sistema so dolarske rezerve. Dolarski bankovci seveda obstajajo tudi zunaj ZDA (ki pa jih lahko tiskajo zgolj ZDA). Kot razlaga Perry Mehrling v seminarju Economics of Money and banking, pa lahko tudi banke zunaj ZDA ustvarjajo dolarske depozite – evrodolarje (z razširjanjem računovodskih knjig), če imajo dostop do banke v ZDA. Evrodolarski trg je velik in povečini nereguliran. Več o zgodovini tega trga in možnih regulacijah si preberite tule. Več o sami mehaniki delovanja pa v tem in tem videu. Mehrling pravi: ‘All banking is a swap of I.O.U.s (‘I owe you’ – jaz dolgujem tebi)’ – vse bančništvo je po svojem bistvu zamenjava obljube plačila.

** Za lažji pregled dajem povezavo spletne strani Centralne banke Tajvana

You must be logged in to post a comment.