Če sem pravilno štel, se je v zadnjih petih let zvrstilo devet poskusov prodaje Mercatorja. Zadnji, deveti poskus naj bil tudi uspešen, čeprav se kljub podpisu kupoprodajne pogodbe tudi glede njega zapleta. Predvsem zaradi političnega zakulisja. Mercator danes pooseblja tisto, kar je nekoč NLB – nacionalni ponos in nacionalni interes. Nekaj, kar – za nobeno ceno – ne bi smelo nikoli pristati v tujih rokah. Čeprav sta oba v vmesnem času zaradi »blagodejnih učinkov« domačega lastništva neslavno končala na robu bankrota – NLB s 3-milijardno, Mercator pa z 1-milijardno luknjo v bilancah in še dobre pol milijarde obveznosti do dobaviteljev. *

Mitologije glede nasprotovanja prodaji Mercatorja nikoli nisem razumel. Po svoje razumem, da ima nekdo, neko klientelistično-politično omrežje, interes, da se Mercator ne proda, ker je pač prisesan na njegove finančne tokove. Ta »nekdo z interesom« ima lahko vse mogoče vzvode, denimo tudi moč uporabe posebnih metod spremljanja ter objave prisluhov v izbranem mediju. Toda ta nekdo ima resen problem – Mercatorjeve prodaje sploh ni mogoče preprečiti. Ali drugače rečeno, če prodaja Mercatorja ne uspe, tudi Mercatorja ne bo več. Mercatorja namreč brez prodaje ni mogoče rešiti, brez prodaje gre Mercator v stečaj.

Ne verjamete?

Situacija je bolj resna, kot se vam morda dozdeva. Pred petimi leti se je Mercator zdel še dobro podjetje. Nihče namreč ni gledal, kako je financiral hitro rast. Rasel je tako, da je najemal kredite bodisi za prevzeme bodisi za gradnjo lastnih centrov. Nabral si je za dobro milijardo evrov dolga. Banke so mu dolgo rade posojale. Nato je prišla kriza. Padla je kupna moč prebivalstva in s tem poraba, potrošniki pa so se začeli preusmerjati k diskontnim trgovcem. Na drugi strani pa so banke zaostrile kreditne pogoje. Mercator se je nenadoma znašel na čistini – z ogromno luknjo v bilancah in s padajočo prodajo. Njegova sposobnost poplačila dolgov se je naglo slabšala.

V vmesnem času so se vrtele limonade glede tega, komu Mercatorja ne bomo prodali, nihče pa ni gledal, kaj se dogaja z njim. Nihče ni gledal, kako mu upada cena delnice in kako hitro se slabša njegov denarni tok in s tem sposobnost poplačila dolga. Nihče ni bil pozoren, zakaj je tako malo interesa, da bi ga kdo kupil. Morda niste bili pozorni, toda svetovalec za prodajo ING Bank N.V., ki ga je najel konzorcij prodajalcev, je res izčrpno testiral interes za nakup Mercatorja. V prejšnjem krogu prodaje, v prvi pravi profesionalni kampanji leta 2011 je kontaktiral 42 možnih kupcev, od tega 21 strateških ter 21 finančnih, v zadnji prodajni kampanji v prvi polovici leta 2013 pa več kot 60 finančnih skladov in trgovskih družb z vsega sveta. Toda resen in finančno sprejemljiv interes je obakrat pokazal samo hrvaški Agrokor.

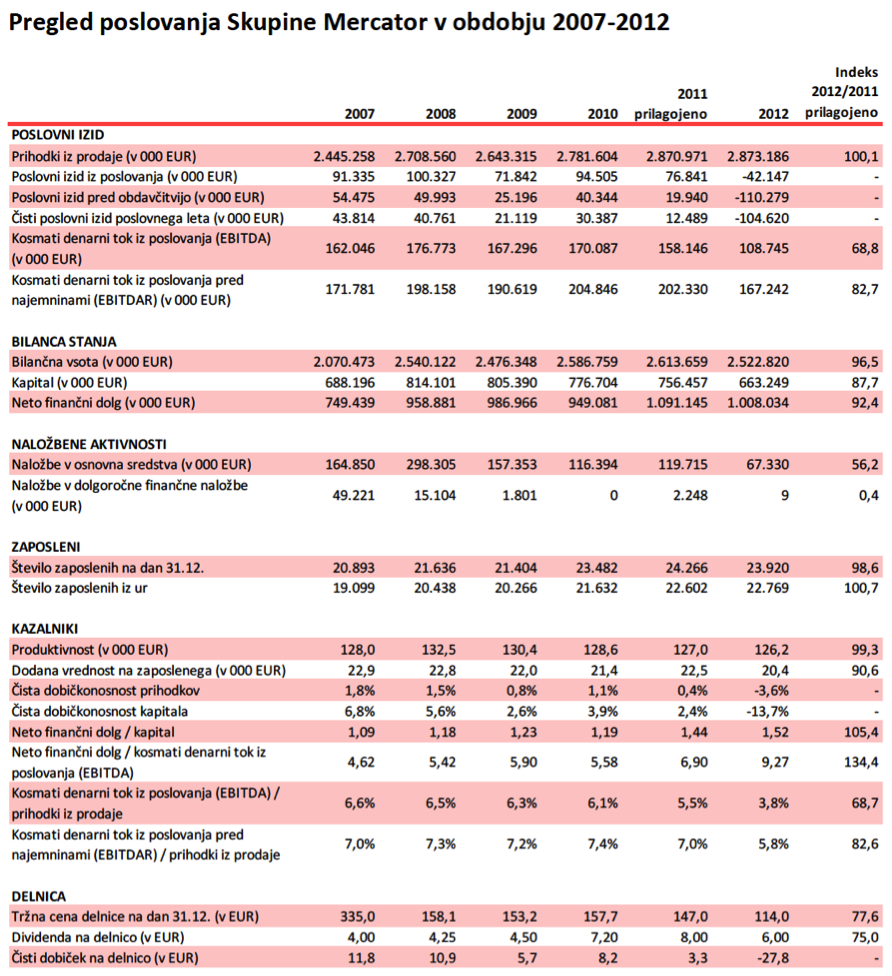

Zakaj nihče drug ni pokazal interesa za Mercator? Iz preprostega razloga – pogledali so si številke. Po eni strani velikost trga, kjer je Mercator prisoten in možnost sinergij z lastno trgovsko verigo, po drugi strani pa bilance Mercatorja. Leta 2010 je imel Mercator razmerje med neto finančnim dolgom in denarnim tokom (EBITDA) v višini 5.6, kar po domače pomeni, da bi lahko z lastnim čistim prihodkom poplačal svoj dolg v nekoliko manj kot v šestih letih, če ne bi nič investiral. Toda v finančnem svetu se, ko se razmerje dolga glede na EBITDA približa količniku 4 do 5, prižgejo alarmi, da je podjetje prezadolženo in da je ogrožena njegova sposobnost poplačila kreditov. Za primerjavo, v istem času je pri Agrokorju ta količnik znašal samo 3.9 (v posojilnih pogodbah s tujimi kreditodajalci ima klavzulo, da neto finančni dolg ne sme preseči 4-kratnika EBITDA).

Toda situacija se je za Mercator naglo slabšala. Leta 2011 je denarni tok upadel, njegov neto dolg pa se je povečal za 140 mio evrov. Konec leta 2011 je neto finančni dolg Mercatorja zrasel kar na 6.9-kratnik EBITDA, konec leta 2012 pa zaradi velikega upada denarnega toka že na 9.3-kratnik. V prvi polovici letošnjega leta se poslabšuje še naprej in je konec junija znašal 9.4-kratnik EBITDA. Jasno, finančni vlagatelji na vrat na nos zbežijo iz takšnega podjetja, banke pa zaprejo posojilne linije. V istem času se je dramatično poslabšala tudi struktura dolgov. Še konec leta 2012 je razmerje med dolgoročnimi in kratkoročnimi finančnimi obveznostmi znašalo 54% proti 46%, konec junija letos pa samo še 40% proti 60%. Banke niso bile več pripravljene ne samo refinancirati Mercatorjevih dolgov, pač pa tudi financirati tekočega poslovanja, zato je Mercator začel izdajati kratkoročne komercialne zapise. Toda konec julija mu jih je uspelo prodati le še za 6.5 mio evrov, trikrat manj kot marca. Pri tem se je število interesentov prepolovilo, obrestna mera pa je narasla na visokih 4.9% za 6-mesečni papir. V začetku leta je Mercator tudi nehal odplačevati glavnico in si zadal cilj, da do sredine leta doseže dogovor z bankami o reprogramu dolga. Vendar ni uspel, zato je ta cilj prestavil na konec letošnjega leta.

Vir: Mecator, Letno poročilo 2012

Vir: Mecator, Letno poročilo 2012

V luči teh informacij vam bodo morda tudi bolj jasne zadeve, ki ste jih lahko prebrali v prisluhih, objavljenih v Dnevniku. Denimo to, da naj bi nekdanji lastnik Dinersa Tomaž Lovše, sicer lobist Agrokorja, še tik pred aretacijo za Mercator urejal reprogram kreditov. Brez takšnega dogovora z bankami, ga namreč Agrokor ne želi kupiti. Ali pa domnevno izjavo predsednice vlade Alenke Bratušek: “Ta naj bi v Bruslju dejala, da so za Mercator le tri možnosti: Agrokorjev prevzem, prenos terjatev bank na slabo banko, kar bi terjalo davkoplačevalski denar, ali stečaj.”

In Bratuškova ima prav – samo te tri možnosti so še ostale za Mercator. Če bi lastniki Mercator prodali pred dvema letoma, ko je Agrokor zanj ponujal 221 evrov za delnico, bi lahko iztržili skoraj 823 mio evrov, po sedanji ponudbi (120 evrov za delnico) pa bodo lahko iztržili le še 447 mio evrov. Sedanja borzna cena je samo še 80 evrov. Če tudi ta prodaja Mercatorja pade v vodo, bo treba njegove dolgove do bank prenesti na slabo banko, kar pomeni, da se bo strošek sanacije bank povečal za 1 milijardo evrov, kolikor znaša njegov neto finančni dolg, ter za znesek dodatno potrebne dokapitalizacije bank. S tem bi slaba banka v svoj portfelj prevzela tudi Mercator, ga sanirala in po navodilih Evropske komisije tudi prodala.

Prodaja Mecatorja je torej neizogibna. Če ga prodamo zdaj, dobimo zanj še 450 mio evrov. Če ne, bomo povečali javni dolg za dobro milijardo evrov in upali, da nekoč del te milijarde dobimo nazaj. Če ne naredimo ne enega ne drugega, gre Mercator v stečaj. Paradoksalno, če ga tisti nasprotniki prodaje, ki ga imajo tako radi, želijo rešiti, ga morajo prodati.

Se vam kupec ne zdi prave barve? Vam Ivica Todorić ni všeč? Na žalost drugega nimate. Nihče drug noče Mercatorjeve luknje. Mercatorja si želi le Ivica Todorić. Fatalno. Toda zna se zgoditi, da ga bo ta fatalna želja pokopala. Z Mercatorjem si bo nakopal ogromno finančno luknjo. Zato so tuji investitorji, ki naj bi financirali Agrokorjev prevzem Mercatorja, od njega zahtevali posebno finančno konstrukcijo. Agrokor naj bi ustanovil trgovsko podjetje Adria retail, kamor bo prenesel trgovski del svoje dejavnosti ter Mercator, tuji investitorji (na čelu z EBRD in finančnimi skladi) pa bodo to podjetje dokapitalizirali s 400 mio evrov. Agrokor naj bi v Adria retail obdržal 51%, tuji lastniki pa 49%. Če se Agrokorju kakorkoli zalomi, bo izgubil večinski delež v skupni družbi. Finančni skladi pa bodo združenega največjega trgovca na Balkanu prodali pravemu strateškemu lastniku. Agrokor bi torej pri tem služil zgolj kot vmesni lastnik. Nekdo, ki je konsolidiral trgovsko dejavnost na Balkanu in se nato v svoji preveliki, fatalni želji izčrpal.

Jaz bi na Todorovićevem mestu krepko premislil preden bi se spustil v to – lahko da smrtonosno – avanturo. Toda na drugi strani si kot davkoplačevalec prav nič ne želim za še eno milijardo evrov večjega javnega dolga zaradi državnega reševanja nasedlega Mercatorja.

________

* Izvorno objavljeno v Večeru

To se zgodi, ko teorija trči v realnost. Žrtev je ponavadi teorija. To je isto kot je bila Šušteršičeva prodaja domačih bank. V teoriji, na papirju bi se mu to izšlo, samo da, na žalost, se bank sredi finančne krize navadno ne prodaja ravno lahko. In še manj hitro. Pri Mercatorju je podobno. Kje so zamočili? Razlogov je več, nekatere od njih lahko izpostavimo. Prvič, šli so se nepremičninski posel kar ni njihov “core business” in na ta način vezali preveč kapitala. Konkurenti poslovne centre praviloma najemajo (operativni leasing). Na papirju to dela tudi Agrokor in zato izkazuje nižji količnik Net Debt/EBITDA kot Mercator. Vendar pa, če gre verjeti mojim hrvaškim virom, njegove pogodbe o operativnem leasingu, menda to v resnici niso. Po vsebini naj bi šlo menda za finančni leasing. V tem primeru bi bil tudi Net Debt/EBITDA višji. Je pa res, da Agrokor ne revidira kakšna od big four revizijskih hiš. Drugo je, da so dolg prepozno prestrukturirali. Politika, da ne zastavljaš nepremičnin je bila dobra, ko so banke v času konjukture metale kredite za komitenti, po finančni krizi pa ne več. Ko enkrat propadajo AAA institucije, je vrag odnesel šalo. Debeljak bi moral takrat (2009, 2010), ko je bil še čas, takoj prestrukturirati kredite na 5-10 let in ponudit nepremičnine v zavarovanje. Vem, ker sem oktobra do novembra 2008 to naredil sam in tudi s tem pomagal rešiti podjetje z več ko 2.000 ljudmi. Še bolje bi bilo, če bi nepremičnine prodal in jih vzel nazaj v najem (sale-and-lease-back). S tem bi pridobil čas za prestrukturiranje, predvsem stroškovno. Namesto tega je dodatno nategnil finančno vzvodje z novimi investicijami oz. prevzemi. Tretje je, da je z odhodom Jankoviča, Mercator izgubil tako moralo med osebjem kot svoj “sex appeal”, da ne rečem “mojo” pri kupcih. Iz zmagovalca je postal navadna dolgočasna trgovina. To se ponavadi zgodi, če “retail business” daš vodit finančniku.

Je Agrokor rešitev? Ker je edini! Sancta simplicitas. In da bi plačal 800 milijonov? Pa je kdo, za boga svetega kdaj pogledal, kako je Agrokor kupoval npr. PIK Vrbovec ali pa npr. PIK Belje? Ali pa si ogledal prodajno pogodbo? Business marsikaj odpusti, samo naivnosti ne. Pa tako lepo je izgledalo na papirju! Samo, da hitro prodamo, da rešimo zdajle svoje portfelje, na dolgi rok smo itak vsi mrtvi. Kaj bo potem, bomo že videli. S firmo ki predstavlja 8% slovenskega BDP!!! Si kdo predstavlja kaj bi naredil Todorič? Preko “private label” Mercatorja bi na široko plasiral robo svojih proizvodnih firm na škodo slovenskih proizvajalcev. Nikamor drugam jih ne more, pa še vso evropsko konkurenco bo fasal po pristopu v EU. Nepremičnine bi razprodal, vso strukturo Mercatorja pa zrezal na lokalne trgovine. Vso ceno bi plačali Slovenci. Neprimerno ceneje je, da prestrukturiranje naredimo sami. Pa tujci? Tu se je Todorič ujel v “wishful thinking”. Neki “shark”i iz Blackstone-a, da bi mu pustili 50% plus? Izkoristiti so ga mislili kot tistega, ki bo za njih opravil umazan posel v Sloveniji, potem bo pa dobil nogo in par drobtinic. In to naj bi pustili Slovenci?

Vedno, sem bil prepričan, da je potrebno omejit vpliv akademikov v realnem poslu, npr. v nadzornih svetih. Ta članek me še utrjuje v tem.

Všeč mi jeVšeč mi je

Marko,

Si ti v redu? Je zdravje OK?

Ti bi rad saniral Mercator na plečih davkoplačevalcev? Torej, da damo še eno milijardo evrov več v slabo banko zaradi prevzema Mercatorjevih dolgov, da prevzamemo njegovih 680 mio poslovnih obveznosti do dobaviteljev in da se zadolžimo na tujih trgih še cirka 300 mio evrov za dodatno dokapitalizacijo bank iz naslova Mercatorja?

Torej da podražimo celo sanacijo bank še za cirka 2 milijardi evrov (skoraj 6% BDP)? Zunaj pa imaš kupca, ki ga financirajo EBRD in skladi, in ki sanacijo reši brez naše davkoplačevalske pomoči.

Si ti pri zavesti?

Všeč mi jeVšeč mi je

Jože,

razumem Tvojo skrb za proračun. Prav zaradi take skrbi so Gaspari, Križanič in Kranjec ob še nekih drugih vzrokih blokirali kapitalizacijo bank v začetku krize. Posledice poznamo. Tudi pri Mercatorju je precej podobno.

Problem je, da vidite samo eno alternativo. V resnici jih je več. Pa ne, da bi bili nujno proti spodobnemu tujemu prevzemniku. Kakšnemu Migrosu z uveljavljeno kulturo sodelovanja z lokalnimi dobavitelji in vzornim etičnim kodeksom. Žal jih ni. Ampak to še ne pomeni, da moraš vzeti ravno Agrokor. Skupni stroški (na nacionalni ravni) prevzema bi bili večji kot so pri alternativi s slabo banko, ki ravno tako ni dobra. Tukaj se strinjam s Tabo. Kakšna je druga alternativa.

Ta je, da država na nacionalnem nivoju ponovi garancijsko shemo iz 2009, pa ne v višini 500 milijonov (navedba svetovalca premierke Aljoše Tomaž-a v zadnji Mladini), temveč v višini cca 1,5 milijarde za A in B komitente. Ob predpostavki 40% kritja, bi s tem lahko delno zavarovali 3,75 milijarde evrov kreditov poslovnih bank. Učinek je večkraten. Prvič, bankam bistveno olajšamo kreditiranje s prevzemanjem občutnega deleža rizika ob tem, da banke še vedno nosijo večino rizika. S slednjim je tudi moralni hazard manjši. Če predpostavljam povprečno 40% kritje, to pomeni, da bankam zmanjšam tvegano aktivo na te plasmaje za približno 40% in jim s tem dodatno pomagamo pri kapitalski ustreznosti. Drugič, ta shema je že dobila odobritev EU, zaradi tržnega elementa v njej (“reverse auction”) pa se shema ni štela za državno pomoč. Tudi izkušnje iz shemo so bile dobre (uspešno blaženje kreditnega krča, delež izplačil iz sheme približno 15%).

Mercator (za razliko od Agrokor-ja) ima 1,7 milijarde neobremenjenih nepremičnin. Tudi, če so te, kljub zadnjim popravkom vrednosti, še prenapihnjene pa lahko predpostavljamo, da so v vsakem primeru vredne več kot 1,1 milijarde, kolikor je dolg Mercatorja. Ob prepostavki 40% z državno garancijo in 100% kritjem v vrednosti nepremičnin bi morala na 10 let podaljšati kredite vsaka normalna banka. S tem in z jasnim stališčem države (namesto današnjega državnega sesuvanja) bi Mercatorju kupili mir za normalno poslovanje in čas za prestrukturiranje. To obsega bistveno hitrejše in bolj radikalno manjšanje stroškov kot je sedaj, tržno repozicioniranje in, ko se izboljšajo pogoji za prodajo nepremičnin in splošno okolje v Sloveniji (10 letno obdobje je dovolj dolgo), tudi za dezinvestiranje tako posameznih enot kot tudi nepremičnin.).

Uspeh podjetij ni samo rezultat ekstrapolacije trenutnega stanja in preteklih trendov (kot so navajeni ocenjevati finančni analitiki), temveč je v največji meri rezultat volje uprave, lastnikov in zaposlenih. Kakšen primer (“against the ods”) Ti lahko razložim iz svoje prakse, če bova imela kdaj priliko skupaj spiti kako pivo. Mercator bi ob olajšanju začetnih pogojev, spodobni Upravi in NS, lahko bil ponovno zgodba o uspehu. Brez “uradne” državne pomoči in direktnih transferjev.

Všeč mi jeVšeč mi je