Nekateri ga imenujejo oče evra. Leta 1999, natanko v letu, ko je začela delovati Evropska monetarna unija (EMU), je Robertu Mundellu švedska akademija znanosti podelila Nobelovo nagrado za ekonomijo, in sicer za pionirsko delo na področju teorije optimalnega denarnega področja. Njegov znanstveni članek iz leta 1961 in kasnejša dela naj bi postavili temelje za denarno unijo in skupno evropsko valuto. Toda resnici na ljubo je bil Mundell v svojem pionirskem delu izjemno ekspliciten glede potencialne uspešnosti denarnega območja. Postavil se je na stališče, ki ga je drug nobelovec James E. Meade postavil že pred njim (leta 1957): skupna valuta med regijami ali državami je lahko uspešna samo, če med njimi obstaja zelo visoka mobilnost dela.*

Ker so cene in plače rigidne navzdol (zaposleni seveda običajno ne pristanejo na znižanje plač), mora delovna sila imeti možnost, da se v času asimetričnega šoka (krize) v eni regiji preseli v ostale regije (nekaj podobnega, kot je pokazal nedavni latvijski eksperiment, kjer se je v času krize v tujino izselilo 6% prebivalstva). Skupna valuta bo vedno ustvarjala trgovinske presežke pri enih in trgovinske primanjkljaje pri drugih državah. Kadar ni mobilnosti dela med regijami, bo nujna posledica tega avtomatskega mehanizma bodisi da države s presežkom pristanejo na višjo stopnjo inflacije (dokler inflacija dovolj ne razvrednoti konkurenčnosti njihovih proizvodov) bodisi da države s primanjkljajem trajno pristanejo na višje stopnje nezaposlenosti. To je nujna posledica dejstva, da imajo države s skupno valuto med seboj de facto zacementirane tečaje svojih valut. V demokraciji seveda nobena država ne more na daljši rok pred svojimi volilci upravičiti tako visoke inflacije ali tako visoke strukturne brezposelnosti. Če bi države ohranile svoje valute in imele fleksibilne menjalne tečaje, bi menjalni tečaj držav neto izvoznic apreciral, tečaj držav neto uvoznic pa depreciral in spet bi se vzpostavilo trgovinsko ravnotežje, kjer nobena država ne bi trpela zaradi previsoke inflacije in nobena zaradi previsoke brezposelnosti.

Kasnejši avtorji so Mundellove pogoje glede optimalnosti skupne valute med različnimi državami seveda še dodelali. Peter Kenen je dodal, da morajo države imeti močno raznoliko in diverzificirano gospodarsko strukturo ter skupne poslovne cikle, kar bo denarni politiki omogočilo, da hkrati vsem državam pomaga na enak način. Ronald McKinnon pa je dodal, da morajo biti države močno trgovinsko odprte in med seboj intenzivno trgovati. Toda ti trije ekonomski kriteriji so redko izpolnjeni, tudi če gledate stoletja stare federacije, kot so denimo ZDA ali (zvezna republika) Nemčija. Delovna sila seveda nikjer ni popolnoma mobilna, saj se v času krize odpuščeni delavci težko v trenutku odzovejo, zapustijo domove in se preselijo s trebuhom za kruhom na drug konec države, v drugo regijo, ki je kriza ni prizadela.

Zato so drugi avtorji zgornje ekonomske pogoje za skupno valuto med raznolikimi državami razširili še z vrsto neekonomskih kriterijev, in sicer da imajo države enake preference glede ekonomskih zadev, da med njimi obstaja solidarnost in skupne vrednote, predvsem pa, in to je ključen kriterij, da med državami obstaja transferni mehanizem kot zavarovalni sistem za asimetrične šoke (transferna unija). To je standardnih šest pogojev za optimalno področje, kot jih najdete v vsakem učbeniku, ki pokriva to področje, celo wikipedija jih navaja.

Po tem dolgem uvodu pridemo do standardnega vprašanja, ki ga vsako leto z vseh koncev diskutiramo s študenti, ki ga postavi vsak učbenik, ki se ukvarja z evropskimi integracijami in ki je standardno vprašanje na izpitu pri predmetu Evropski monetarni sistem: Je evro območje optimalno denarno področje?

Ne, seveda ni. Ni zato, ker evro (delno) izpolnjuje samo dva kriterija izmed šestih. Izpolnjuje le kriterij glede intenzivnosti medsebojne trgovine ter delno kriterij glede skupnih poslovnih ciklov. Vseh ostalih kriterijev pa ne izpolnjuje. Pri tem sta ključna kriterija glede mobilnosti delovne sile in glede transfernega mehanizma med državami. Toda tudi kriterija skupnih preferenc in solidarnosti med državami sta se v času sedanje evrske krize pokazala kot izjemno šibka točka. Ključni problem je, da navadni državljani ne razumejo ekonomskega mehanizma, ki deluje med državami s skupno valuto in tega, da je nujen predpogoj za to, da lahko nekdo neto izvaža, pripravljenost drugega, da neto uvaža. Ali preprosteje rečeno, da lahko Nemčija neto izvaža, morajo na drugi strani obstajati države (PIGS in druge), ki so pripravljene neto uvažati iz Nemčije. In ker se po definiciji zaradi tega ustvarijo velika trgovinska neravnotežja in se z leti močno povečajo (spomnite se slike, ki sem jo pokazal pred dvema tednoma), bodo neto uvoznice morale na dolgi rok trpeti večjo brezposelnost. Če bi imele svojo nacionalno valuto, bi se ta nesorazmerja avtomatsko in sproti razrešila preko apreciacij in depreciacij valut. Še opazili jih ne bi.

Prav zato mora med državami obstajati nek zavarovalni ali kompenzacijski transferni mehanizem, ki nato v času asimetričnega šoka (krize) v posamezni državi ta neravnovesja popravlja. In sicer tako, da obstaja nek skupen proračun ali skupen sklad, v katerega države vplačujejo davke, in iz katerega se nato v času krize nadomestila za brezposelne, socialni transferji itd. prelijejo v državo, ki jo je prizadela kriza. Sicer je breme krize preveliko za države, ki je pristala na to, da bo neto uvoznik iz druge države. Tako delujejo Združene države Amerike, tako deluje Zvezna republika Nemčija in tako konec koncev deluje tudi Slovenija. Transferji iz skupnega računa med zveznimi državami in regijami so tisti korektivni transferni oziroma zavarovalni mehanizem, ki sproti kompenzira posledice razlik v poslovnih ciklih med državami, deželami in regijami in ki jih drži skupaj. Brez tega transfernega mehanizma se nobena država ne bi hotela spustiti v avanturo skupne valute z drugimi, saj svoje poslovne cikle in trgovinsko bilanco lažje sama usklajuje s svojo lastno valuto.

No, ko je leta 1992 na relaciji med Nemčijo in Francijo nastal predlog Evropske monetarne unije in skupne valute evro, so v politični evforiji zaradi padca komunizma in združene Nemčije na ta transferni mehanizem med državami z bodočo skupno valuto povsem pozabili. Evro območje je bilo narejeno samo za dobre čase. Evro območje je bilo narejeno za situacijo, ko ni gospodarskih razlik med državami in ko imajo vse države med seboj popolnoma izravnane trgovinske bilance. Evro območje je bilo ustvarjeno s temeljno vgrajeno »arhitekturno napako«. Evro je bil primarno politični projekt in ne ekonomski (čeprav so ga upravičevali z ekonomskimi razlogi, da bo znižal transakcijske stroške medsebojne trgovine).

Ekonomisti in strokovnjaki za zunanjo trgovino so nemudoma začeli s serijo resnih kritik in opozarjanjem na to vgrajeno arhitekturno napako. Predvsem ameriški ekonomisti so bili izjemno skeptični ali odkrito kritični. Iz vseh taborov in ekonomskih šol. Na spektru od keynesianskega Paula Krugmana na eni, do monetarističnega jastreba Martina Feldsteina na drugi strani. Tisti ekonomisti, ki so bili nekoliko manj skeptični, denimo Jeffrey Frankel in Andrew Rose (1997) v zelo znani raziskavi, so govorili o »endogenosti kriterijev« za denarno unijo. Pri tem so imeli v mislih, da se bodo gospodarski cikli med državami zaradi bolj intenzivne trgovine in skupne valute počasi uskladili. Argument drugih je bil, da tudi ZDA niso bile ob svojem začetku optimalno denarno področje.

Del tega argumenta drži. Kot kažejo podatki (glej Baldwin in Wyplosz, 2012), so se po oblikovanju evropske monetarne unije inflacijska gibanja med članicami evro območja dejansko uskladila in znižala. ECB je vodila učinkovito denarno politiko. Vendar samo glede inflacije (kajti ECB ima za razliko od Fed zgolj inflacijski cilj). Toda gospodarska gibanja se med državami niso uskladila. Kot kaže še vroča raziskava IMF (september 2013), se razpon nihanja v stopnjah gospodarske rasti v obdobju po ustanovitvi evro območja čisto nič ne razlikuje od dveh desetletij pred njim. Z drugimi besedami, poslovni cikli med državami se kljub skupni valuti niso uskladili.

Slika 1: Disperzija stopenj rasti BDP med članicami EMU

Vir: Toward a Fiscal Union for the Euro Area, IMF, september 2013

Vir: Toward a Fiscal Union for the Euro Area, IMF, september 2013

Delovanje EMU v štirinajstih letih obstoja kaže na njeno uspešnost v dobrih časih, hkrati pa na izjemno nepripravljenost na slabe čase. Kot sem pisal pred dvema tednoma, so se v času pred sedanjo krizo (v skladu s teorijo) nakopičila trgovinska neravnotežja (predvsem Nemčija proti ostalim), ki so se na drugi strani pokazala v velikih neto finančnih tokovih zasebnega kapitala iz držav neto izvoznic v neto uvoznice. Ta kapital se je nato prek bank plasiral predvsem v finančne in nepremičninske posle v hitreje rastočih državah, ki so bile hkrati neto uvoznice. Ko sta z osušitvijo medbančnega posojanja oba – kapitalski in nepremičninski – balon počila, so posamezne članice ostale same z lastnimi težavami reševanja domačih bank. Ta strošek reševanja bank se je nato preselil v problem javnih financ – povečane deficite in javni dolg. Iz problema zasebnih bank je kriza postala problem držav. Javnofinančni problem, ki ga srečujemo danes v državah PIIGSS (vključno s Slovenijo) ni posledica nerazumnega zapravljanja državne administracije ali nerazumno visokih pokojnin in plač v javnem sektorju. Nasprotno, z izjemo Grčije (in delno Slovenije, ki je kljub visoki konjunkturi leta 2007 pod Janševo vlado komajda dosegla izravnan proračun, vendar močno negativen strukturni primanjkljaj), so vse države PIIGSS imele pred krizo vzorne javne finance – večinoma so imele presežke v proračunu ali pa vsaj izravnane proračune ter nizki javni dolg. Javne finance držav PIIGSS so postale problematične šele z reševanjem nasedlih zasebnih bank.

In tukaj nastopi glavna težava – zaradi močne finančne povezanosti in neobstoja transfernih mehanizmov so se specifični šoki v posameznih državah razvili v sistemsko krizo evro območja. Kot vam bo povedal vsak resen tuj ekonomist, bo v pogojih skupne valute reševanje krize prek pritiska na članice, da hitro znižajo fiskalne deficite, privedlo v poglobljeno gospodarsko depresijo (imenovano tudi debt deflation), ki za seboj v dolgo recesijo vleče vse članice denarnega območja. To je ekonomska zakonitost.

To seveda ni članek o tem, da je evro območje treba razpustiti (čeprav bo do tega moralo priti, če ne pride do sprememb v dizajnu EMU), pač pa o tem, kako odpraviti te »arhitekturne napake« evra, da bi rešili to krizo in da bi evro lahko bolj učinkovito deloval v prihodnje. Pri tem so predlogi rešitev, ki so se oblikovali v zadnjih letih povsem na dlani in se med seboj bistveno ne razlikujejo in to ne glede na to, iz katerega tabora ali države prihajajo. Enotno stališče stroke je, da evro območje potrebuje zavarovalni mehanizem v obliki transfernega mehanizma. Razlike so le v dodelanosti predloga.

Denimo ugledni nemški svet ekonomskih ekspertov pri nemški vladi (Sachverständigenrat) je že leta 2011 za rešitev sedanje dolžniške krize v evro območju predlagal ustanovitev neke vrste kompenzacijskega sklada (European Redemption Fund, ERF). V začetku leta 2012 so ta predlog podrobneje razložili v tehničnem dokumentu, kjer predlagajo, da bi posamezne članice presežek javnega dolga nad 60% BDP prenesle v ERF (in tako »očistile svojo javne bilance«), ta presežek v ERF pa bi nato v obdobju 20 do 25 let počasi sanirale z vzdržno fiskalno politiko.

Podoben, vendar bolj dodelan predlog je lani pripravila skupina uglednih ekonomistov pod imenom “Tommaso Padoa-Schioppa group“, ki je pripravila poročilo za Notre Europe – Jacques Delors Institute (v skupini so denimo med drugimi Peter Bofinger, Paul De Grauwe, Jean Pisani-Ferry, André Sapir itd.). V poročilu Completing the Euro: A road map towards fiscal union in Europe so predlagali ustanovitev bančne unije, skupni nadzorni mehanizem za banke in skupno agencijo za sanacijo bank ter depozitno shemo po vzoru ZDA, ustanovitev European Debt Agency, ki bi z izdajo evro obveznic skrbela za krizno financiranje držav ter, kar je ključno, ustanovitev avtomatskega cikličnega stabilizacijskega sklada izven proračuna EU, ki bi prek zgoraj opisanega mehanizma transferjev skrbel za odpravo posledic, ki nastajajo zaradi endogeno nastajajočih trgovinskih neravnotežij med članicami kot posledice delovanja skupne valute.

Tretji in zaenkrat najbolj dodelan predlog pa je pred dvema tednoma pripravila skupina ekonomistov IMF v poročilu Toward a Fiscal Union for the Euro Area. Predlog IMF je izjemno trezen in temelji na štirih stebrih, katerih namen je učinkovito delovanje evro območja in odpravljanje posledic, ki avtomatsko nastajajo zaradi delovanje skupne valute (trgovinska neravnotežja in posledična brezposelnost v manj konkurenčnih državah). Prvi steber poudarja boljši nadzor nad fiskalno politiko posameznih članic ter spodbude, da si posamezne članice s pomočjo fiskalnih pravil zagotovijo fiskalne “zaloge” za slabe čase.

Toda, ker te “zaloge” posameznih članic ne morejo pokriti fiskalnih potreb v času tako globokih sistemskih kriz, je potreben drugi steber, ki bi zagotavljal začasne transferje med državami v času asimetričnih šokov ter zagotavljal skupne javne dobrine in storitve (denimo infrastrukturo). Tukaj IMF preigrava različne variante. Ena varianta je, podobno kot pri predlogu “Tommaso Padoa-Schioppa group”, skupen Stabilizacijski sklad, kamor bi članice evro območja nakazovale po 1% do 2% BDP. Prednost tega je, da bi države vanj vnaprej plačevale in nato v času krize iz njega dobivale začasne transferje. Glavna slabost tega predloga je, da bi se posamične države lahko šle free-riderstvo in v času krize ne bi bile preveč aktivne glede oprave posledic. Druga varianta je skupen Sklad za brezposelne, kamor bi po vzoru federalnih držav (denimo ZDA, Nemčije in Avstrije) članice vplačevale del prispevkov za brezposelnost in od koder bi v času krize tisti, ki so izgubili službe, dobivali nadomestila za brezposelnost. Seveda pa bi pri tem morali poskrbeti, da bi sklad plačeval nadomestila samo za primer kratkoročne brezposelnosti zaradi posledic krize, ne pa tudi dolgoročne brezposelnosti kot posledice neustreznih politik vlad članic na področju trga dela. Tretja varianta pa je integralni federalni evropski proračun kot sicer najboljši transferni mehanizem, ki bi lahko zagotavljal tudi skupne javne dobrine (infrastruktura) in tako vplival tudi na usklajeno fiskalno spodbujanje gospodarske rasti v času krize. Seveda pa tak federalni proračun predpostavlja izgubo fiskalne suverenosti držav, kar njegovo izvedljivost postavlja v nedoločeno prihodnost, zaradi česar sta prvi dve varianti veliko bolj realistični.

Tretji steber predvideva vseevropsko agencijo za sanacijo bank ter skupno depozitno shemo, kar bi v prihodnje preprečevalo, da se reševanje bančnih kriz v posamičnih držav prenese v njihove proračune. ESM bo z instrumentom neposredne dokapitalizacije bank od naslednjega leta naprej opravljal del teh nalog. Četrti steber pa je neka oblika skupnega zadolževanja držav (evro obveznice), ki bi zagotavljal stabilno financiranje proračunov vseh članic in preprečeval nagle spremembe v finančnih portfeljih zaradi bežanja investitorjev iz enih v druge državne obveznice ob nastopu asimetričnih kriz.

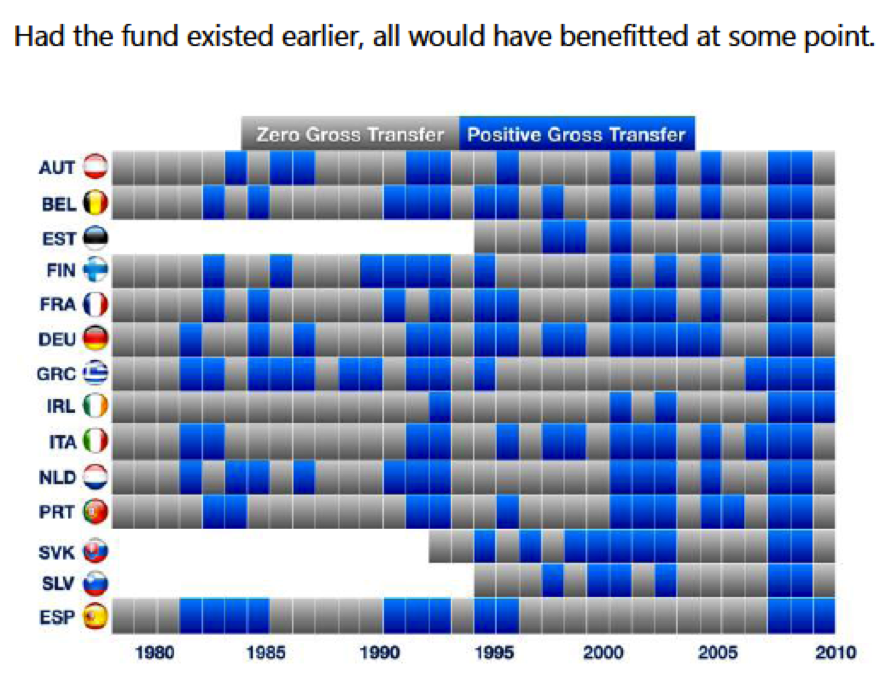

Slika 2: Potencialni neto transferji iz sklada za stabilnost posameznim članicam

Vir: Toward a Fiscal Union for the Euro Area, IMF, september 2013

Predvidevam, da bodo mnogi ob teh predlogih, ki so jih pripravile tri povsem različne skupine ekonomistov, skočili v zrak in se angažirali v moraliziranje, zakaj je treba reševati nasedle države. Toda ti posamezniki preprosto ne razumejo delovanja ekonomskih zakonitosti v gospodarskih in monetarnih integracijah. Ekonomisti iz IMF so nazorno na podlagi podatkov pokazali, da je v državah članicah evro območja v zadnjih 30 letih prihajalo do pogostih asimetričnih kriz prav v vseh članicah in da bi z delovanjem takšnega skupnega transfernega mehanizma vse članice v posamičnih obdobjih močno pridobile in si zmanjšale fiskalne stroške kriz.

Največ bi z evropskim transfernim mehanizmom pridobile prav največje članice evro območja. V obdobju sedanje evrske krize bi bile prav vse članice upravičene do transferjev. Toda v obdobju pred krizo med leti 1982 in 2007 bi bila največkrat deležna kompenzacijskih transferjev Nemčija, in sicer v kar 14 letih izmed 28 let. Sledijo Italija (12 let), Belgija in Nizozemska (11 let) ter Finska, Francija, Grčija in Portugalska (10 let). Slovenija je na repu in bi bila upravičena do transferjev samo v štirih letih (vendar pa v krajšem zajetem obdobju, 1998-2007). Za njo sta le Irska in Estonija (3 leta).

Tak predlog institucionalnih sprememb evro območja bi seveda vodil k njegovi vzdržnosti na daljši rok. Brez njega bo evro območje moralo razpasti, kajti nobena vlada pred svojimi državljani ne more na daljši rok upravičiti tega, kar se dogaja v Grčiji (upad BDP za 30%, visoka brezposelnost) ali Španiji (25% brezposelnost, 50% brezposelnost med mladimi) ter ostalih PIIGSS. Na drugi strani pa je treba vedeti, da sedanji ad hoc način pomoči državam v težavah pomeni implicitne obveznosti posamičnih članic v višini med 0.75 in 1.25% BDP. Torej približno toliko, kot bi države vplačevale v skupni sklad za stabilnost.

________

* Izvorno objavljeno v Finance Weekend

Če bi na tole pogledal malo bolj praktično… Trenutna situacija je lepo opisana in v zgornjem članku je naveden način, kako se lotiti reševanja teh težav. Ampak na evropskem nivoju zadoščamo samo dvema od šestih potrebnih kriterijev za optimalno denarno unijo, ostalih pa se ne da sprejeti kar čez noč – verjetno niti v precej letih ne. Kaj torej ostane? Medtem ko akademsko razmišljamo kaj bi bilo dobro, kup držav še naprej tone, na PIIGSS listi se nemara znajde še Francija in še kdo drug?

Sprašujem se, kako dolgo je smiselno vzdrževati tak nestabilen sistem z evrom. Neglede na dodatne stroške izgleda lastna valuta z inflacijo naravno stabilnejši sistem in lepše odpravlja težave s konkurenčnostjo in sindikati. Je to sploh možna rešitev? Pravijo, da Grčiji nima smisla opustiti evra, ker ni izvozno naravnana država, Slovenija z blizu 50% BDP izvoza morda je?

Nisem evro-skeptik (niti ekonomist) in raje bi obdržal evro, ampak vsaj zavoljo razumevanja stanja, bi si želel hipotetično in akademsko razumeti tudi to, oz. ostale opcije. A bomo čez leta na monetarno unijo gledali kot na nek poskus novodobnega Merkanitilizma?

Všeč mi jeVšeč mi je