Aleš Praprotnik

Paul Krugman je dobra dva tedna nazaj objavil blog, ki govori o tem, kako so ekonomisti, ki so sicer uspeli zaznati nepremičninski balon (kot npr. Janet Yellen, kandidatka za novo predsednico Fed), zgrešili oz. podcenjevali pomen velikega zasebnega dolga, ki ga je spremljal. V svojem blogu z naslovom What Janet Yellen – and everyone else – got wrong piše:

»… financial stress peaked in early 2009, then fell sharply. Unfortunately, the economy didn’t come roaring back. Why?

The best explanation, I think, lies in the debt overhang. For the most part, even those who correctly diagnosed a housing bubble failed to notice or at least to acknowledge the importance of the sharp rise in household debt that accompanied the bubble. And I would argue that this debt overhang has held back spending even though financial markets are operating more or less normally again.”

Krugman torej trdi, da je prevelik zasebni dolg eden glavnih krivcev za krizo in za počasno okrevanje in da nihče od ekonomistov ni uspel videti problema takšnega prevelikega finančnega bremena.

Steve Keen mu odgovarja: skoraj nihče. Že pred veliko depresijo 1929-33 je obstajal ekonomist, ki je problem soodvisnosti uspel videti: Arthur Cecil Pigou. Pigou je bil klasični ekonomist, ki ga je v svoji knjigi The General Theory of Employment, Interest and Money napadel tudi Keynes.

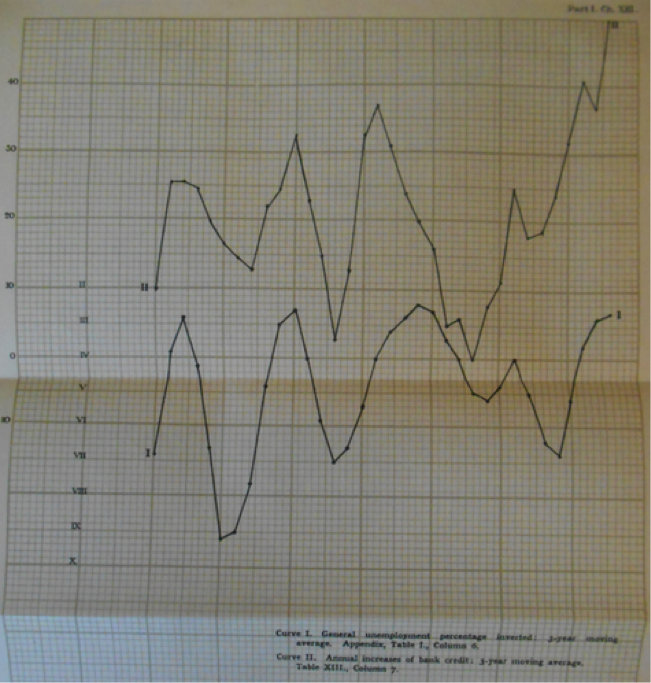

Vendar je Pigou malo pred veliko depresijo (1927) razvil monetarno teorijo, ki je predvidevala, da če nivo zasebnega dolga strmo pade, potegne gospodarstvo s seboj. Pri tem je jasno ločil med sposojanjem pri drugih ljudeh in med sposojanjem v banki. Prvo pomeni prenos obstoječe kupne moči od ene osebe do druge. Slednje pa pomeni ustvarjanje nove kupne moči. Pigou je zato pričakoval močno korelacijo med posojanjem bank in ekonomsko aktivnostjo. Spodnji Pigoujev graf I prikazuje odstotek nezaposlenosti (obrnjeno), graf II pa prikazuje letno povečanje bančnega kredita.

Slika 1: Korelacija med (obnjeno) nezaposlenostjo (graf I) in kreditiranjem bank oz. spremembo dolga (graf II) med letoma 1800 in 1920 za Veliko Britanijo

Vir: Steve Keen, po A. C. Pigou

Pigou sicer ni slutil, da se bo z zasebnim dolgom zasičeno ameriško gospodarstvo dve leti kasneje prevesilo v depresijo, vendar je ekonomski stroki ponudil dober model oz. okvir spremljanja dinamike dolga in njenih posledic. Vendar ga je stroka ignorirala.

Kljub temu kasnejši podatki kažejo enako močno korelacijo. Keen v članku dodaja še svoja grafa za obdobji med letoma 1920 – 1940 in 1990 – 2013:

Slika 2: Sprememba v zadolževanju (rdeča črta) in (obrnjeni) nezaposlenosti (modra črta) med letoma 1920 in 1940 v ZDA

Vir: Steve Keen

Vir: Steve Keen

Slika 3: Sprememba v zadolževanju (rdeča črta) in (obrnjeni) nezaposlenosti (modra črta) med letoma 1990 in 2013 v ZDA

Vir: Steve Keen

Vir: Steve Keen

Dinamika dolga je torej močan signal, da posojilne aktivnosti bank neposredno vplivajo na gospodarstvo in na nivo zaposlenosti. To pa je (poleg kriminalnih afer in drugega) seveda dober razlog za ustrezno regulacijo in nadzorovanje bančnega sistema ter njegovo transparentnost. Ekonomska stroka se tako, kot kaže, pod vplivom velike recesije počasi začenja zavedati, da sta bančni sistem in zasebni dolg pomembna.

Naj najprej navedem citat iz komentiranega članka: »Dinamika dolga je torej močan signal, da posojilne aktivnosti bank neposredno vplivajo na gospodarstvo in na nivo zaposlenosti. To pa je (poleg kriminalnih afer in drugega) seveda dober razlog za ustrezno regulacijo in nadzorovanje bančnega sistema ter njegovo transparentnost. Ekonomska stroka se tako, kot kaže, pod vplivom velike recesije počasi začenja zavedati, da sta bančni sistem in zasebni dolg pomembna.«

Ne da sta bančni in zasebni dolg samo kvantitativno pomembna. Pomembna je tudi kvaliteta njegovega nastajanja še posebno v konjunkturno »razpuščenih« časih. O tej kvaliteti govoriva z gospodom Stankom Štrajnom (prispevek iz februarja letošnjega leta: Šibka finančna funkcija in finančni primitivizem v podjetjih) in v niz komentarjih na tem blogu, ko piševa, da je velik zasebni (podjetniški) dolg lahko nastal samo z opustitvijo finančnega profesionalizma in dopustitvijo finančnega primitivizma.

Skozi obdelavo finančnega položaja podjetij po ZGD+ZFPPIPP+ KPFN bi lahko podjetja hitro sama ugotovila, da kreditov glede na svoj finančni položaj, večinoma ne bi smela vzeti (odgovornost podjetij) in banke, če bi presojale podjetja po njihovem finančnem položaju (kar KPFN za banke tudi določa), kreditov večinoma ne bi smele dati (odgovornost bank). Vsekakor pa navedeno (kar s g. Stankom Štrajnom imenujeva finančni primitivizem), ne glede na “neomejeno” dostopnost virov, ne bi smelo dobiti sistemsko pomembnega obsega. Ta sistemsko pomemben obseg že takrat tveganih kreditov je sedaj glavni vir (poleg napačnega odziva države, Banke Slovenije in bank na krizo v letu 2009) Sloveniji lastne velike poglobitve krize.

Postavlja se torej vprašanje, kje so bile sistemske nadzorne institucije, da o kontrolingih in risk oddelkih znotraj bank, niti ne govorimo. Finančni primitivizem kot način dela, kljub zakonski in kodeksni podlagi, še vedno ni niti ustrezno naslovljen niti saniran še manj pa sankcioniran. Izpostave gornjega vidika (kar je tudi odgovornostno izpostavljanje NAČINA dela podjetij in institucij) se tudi ekonomska stroka očitno otepa kot hudič križa. Še več, upam si trditi, da ves strokovni in pravni instrumentarij za »ustrezno regulacijo in nadzorovanje bančnega sistema ter njegovo transparentnost« (pa tudi za podjetja) ŽE OBSTAJA in si ga ni potrebno na novo izmišljevati temveč bi ga bilo potrebno strokovno, pravno in kriterialno že zdavnaj UPORABITI.

Lep pozdrav, Igor

Všeč mi jeVšeč mi je

“Ne da sta bančni in zasebni dolg samo kvantitativno pomembna. Pomembna je tudi kvaliteta njegovega nastajanja še posebno v konjunkturno »razpuščenih« časih.”

“Finančni primitivizem kot način dela, kljub zakonski in kodeksni podlagi, še vedno ni niti ustrezno naslovljen niti saniran še manj pa sankcioniran.”

Se strinjam, Igor.

Všeč mi jeVšeč mi je