Aleš Praprotnik

V zadnjih 40-ih letih smo bili v finančnem svetu (in širše) priča pojavu financializacije – posledici neoklasične tendence po odpravi regulacij v tem (in drugih) sektorjih gospodarstva. Verjelo se je, da bo “manj države” naredilo trge bolj učinkovite, kar naj bi podpiralo tudi inovacije in s tem doprinašalo k družbenemu napredku. Velika recesija 2007 – 2009 je te domneve odpihnila, vse več pa je dokazov, da ta proces v svojih različnih manifestacijah neposredno in posredno ubija realno gospodarstvo. V treh delih si bomo na kratko pogledali vpliv in posledice financializacije trgov dobrin, bančne koncentracije in spremembe korporativnega vedenja.

Prvi del

Financializacija – kratek uvod

Čeravno ni konsenza glede samega pojma, financializacija v splošnem pomeni prevlado finančne industrije nad realno. Gerald Epstein z raziskovalnega inštituta za politično ekonomijo pri Univerzi Amherst v Massachusettsu jo definira kot povečano vlogo finančnih motivov, finančnih trgov, finančnih igralcev in finančnih institucij v delovanju domačih in mednarodnih gospodarstev, pri čemer pomembno vlogo igra spreminjanje vsakršnega blaga oz. storitev na trgu v finančne instrumente in njihove derivate.

Financializacija, katere trend sta med prvimi opazila Harry Magdoff in Paul Sweezy in dokumentirala v reviji Monthly Review že v začetku 70-ih let 20. stoletja, ni nedavni pojav, saj se je pojavljala že pred Veliko depresijo 1929-33. Vendar pa sta jo reformna New Deal zakonodaja in povojni brettonwoodski sistem s prepovedmi neposrednega lastništva realnega sektorja s strani finančnega, omejitvijo kapitalskih tokov, omejitvijo obrestnih mer, fiksiranimi deviznimi tečaji, prepovedmi združevanj finančnih institucij in ločitvijo komercialnega in investicijskega bančništva in drugimi ukrepi, uspešno omejevala oz. preprečevala.

Vse to se je spremenilo s sprostitvijo menjalnih tečajev in s postopno deregulacijo, ki je svoj vrh (vsaj v ZDA) dosegla leta 1999 z ukinitvijo Glass-Steagalovega zakona in izvzetjem derivatov iz regulatorne zakonodaje leto kasneje (‘Commodities Futures Modernisation Act‘). Finančni sektor je tako (tudi ob podpori samih regulatorjev (npr. Commodities Futures Trading Commission – CFTC, ki je spodbujala neregulirane borze) postal prost tako pri aglomeraciji kot pri pri kreiranju stotin vrst izvedenih finančnih instrumentov – izpeljav in kombinacij terminskih pogodb, terminskih poslov, opcij in zamenjav –, pri katerih se je kot osnovna podlaga pojavilo praktično vse: od nepremičnin, avtomobilov, študentskih in korporativnih posojil, prehrambenih pridelkov do kovin in energentov, kar v svojem delu Crisis Economics zelo nazorno popišeta Nouriel Roubini in Stephen Mihm. S tem pa je današnji proces neprimerljiv s tistim izpred 90-ih let.

Slika 1: Spreminjanje vrste in deleža terminskih pogodb med letoma 1970 in 2004.

Vir: Wikipedia, letna poročila CFTC)

Od nastanka do 70-ih let 20. stoletja so bile terminske pogodbe namenjene pridelovalcem hrane za premoščanje tveganj. Danes prevladujejo terminske pogodbe temelječe na finančnih produktih (obrestnih merah, delniških indeksih, obveznicah …).

Financializacija trgov dobrin, volatilnost cen in njene posledice

Del financializacije je tudi financializacija trgov dobrin (‘commodities’), ki naj bi sovpadala z močno povečano volatilnostjo cen le-teh v zadnjem desetletju, pri čemer naj bi poglavitno vlogo odigralo povečano investiranje v indekse terminskih pogodb za dobrine. Nekateri (npr. Paul Krugman, Institute of International Finance …) so mnenja, da spremembe cen izhajajo iz sprememb v ekonomskih osnovah – ponudbi in povpraševanju –, da ni dokazov za kakršnokoli špekulacijo ali celo, da je morebitna indeksna špekulacija koristna. Obstajajo seveda tudi nasprotni pogledi, namreč da je financializacija dobrin glavni krivec za cenovne pretrese. Ekonomist L. Randall Wray v svoji študiji iz leta 2008 (‘The Commodities market bubble‘) razdelal različne vidike cenovnih sprememb in ugotovil, da:

- običajna ekonomska razlaga s ponudbo in povpraševanjem ne more razložiti visokih dvigov cen – globalna rast ni bila tako visoka, prav tako ni prihajalo do velikih pomanjkanj dobrin;

- za višje cene prav tako niso odgovorni posamezni primeri malih manipulatorjev – borznih trgovcev (v najboljšem primeru za katek čas uspejo premakniti cene za nekaj baznih točk);

- je v določenem segmentu trga dobrin (manjši trgi, npr. kovine) možna manipulacija s strani proizvajalcev in posrednikov (oligopolisti, držanje določene količine dobrin stran s trga).

Wray zaključuje, da je poleg teh in ostalih faktorjev (npr. državne subvencije) najverjetnejša razlaga ravno premik velikega dela upravljanega denarja (‘managed money’ – hedge skladi, pokojninski skladi …) v indekse dobrin (‘commodity price indices’), čemur pritrjujejo tudi nekateri upravljalci hedge skladov in ljudje iz industrije.

Razlog, da se je upravljani denar premaknil v terminske pogodbe in indekse dobrin je bila želja upravljalcev po diverzifikaciji portfeljev in želja po zmanjšanju nestanovitnosti portfeljskih donosov, saj naj bi določene študije dokazovale, da gibanja cen dobrin niso povezane z donosi delnic in obveznic. To je pomenilo, da so lahko dobrine po deregulacijah postale neodvisno imetje v portfelju, ki naj bi ponujalo dodatno varnost. Ker pa so stroški skladiščenja fizičnih dobrin precejšnji, so se upravljalci denarja usmerili v papirne terminske pogodbe (pri čemer mnoge od njih preprosto spremenijo v nove terminske pogodbe in ne v fizično dostavo dobrine).

Pri tem izstopajo vlagatelji v indekse dobrin (najbolj znana sta S&P GSCI in Dow Jones-UBS CI), saj se od običajnih špekulantov razlikujejo v tem, da ne doprinašajo likvidnosti na trg, da niso občutljivi na cene in da kupujejo samo dolge pozicije (po klasifikaciji CFTC naj bi običajni in indeksni špekulanti zavzemali okoli 80 % trgovanja).

Običajna razlaga je, da se cene terminskih pogodb gibljejo glede na trenutne (‘spot’) cene fizičnih dobrin (ki naj bi jih določala ponudba in povpraševanje), vendar pa sami udeleženci na trgu kot tudi regulatorji priznavajo, da v resnici velja obratno: ‘spot’ cene naj bi se oblikovale glede na cene terminskih pogodb. Če je temu tako, potem je precej enostavno sprožiti špekulativni balon: terminske pogodbe vplivajo na ‘spot‘ cene in rastoče ‘spot‘ cene potrjujejo pričakovanja ter podžigajo še več vlaganj v terminske pogodbe… En dejavnik vpliva na drugega in obratno.

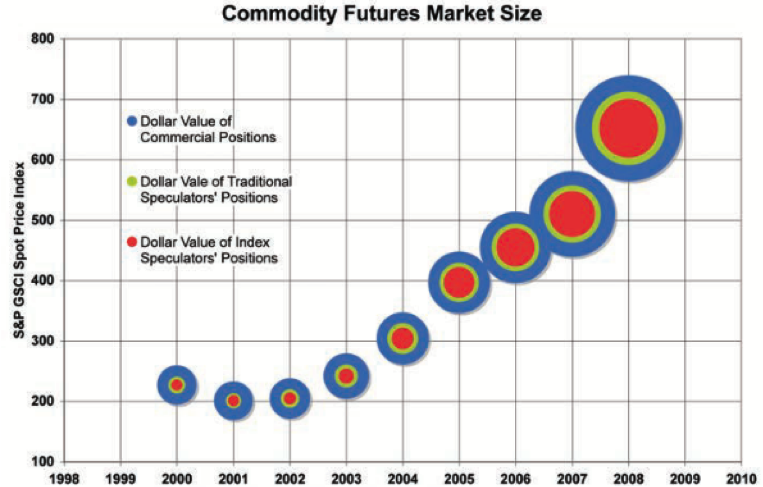

Slika 2: Rast vlaganj komercialnih vlagateljev, tradicionalnih špekulantov in indeksnih špekulantov v terminske pogodbe za dobrine in rast indeksa S&P GSCI med letoma 2000 in 2008

Vir: Masters in White, po Bloomberg, CFTC

Kako velika volatilnost cen in dostopnost dobrin vpliva na gospodarstvo? Hitro spreminjajoče cene za gospodarstvo niso dobra novica iz več vidikov. Prvič, podjetja v ozračju negotovosti ne morejo oz. težje načrtujejo investicije, vlaganja v inovacije in širitve, saj so nenadni skoki in padci cen nepredvidljivi (kar priznava tudi G20). Drugič, rastoče cene surovin pomenijo višje stroške izdelave končnih izdelkov, poleg tega volatilnost spremeni obnašanje potrošnikov, kot svari BIAC, posvetovalno telo OECD za industrijo. Podjetja se tako znajdejo v dilemi, kako na trgu ostati konkurenčna. Volatilnost cen zanje predstavlja izziv in gotovo je res, da so se nekatera temu uspešno prilagodila z izvirnimi pristopi. Raziskovalni center CAPS Research je leta 2012 gostil konferenco profesionalcev iz industrije z naslovom Managing commodity pricing and availability volatility, kjer so predstavili različna podjetja in njihove metode spoprijemanja z volatilnostjo cen in dostopnostjo dobrin.

Podjetja včasih v splošnem niso imela velikih skrbi glede tovrstne volatilnosti, toda v prejšnjem desetletju so tista, ki so želela ostati konkurenčna, morala uvesti posebne programe, s katerimi se spoprijemajo s tem problemom. Nekatera poleg običajnih orodij (stalno iskanje informacij, spremembe dobaviteljev in pogosta pogajanja, nižanje števila cenovnih opcij pri nabavi in prodaji, prenos cen na kupce …) pri tem uporabljajo tudi finančne instrumente (npr. fiksiranje cen s terminskimi pogodbami), ki pa imajo seveda lahko tudi negativne posledice, medtem ko druga eksplicitno ne želijo posegati po teh orodjih.

Poleg tega lahko spremembe v cenah surovin neposredno vplivajo na cene delnic podjetij, ki se ukvarjajo s pridobivanjem surovin. Kot dokumentira ekonomist Ian Keay, pa nagle spremembe cen negativno vplivajo tudi na celotne države, katerih gospodarstva so manj diverzificirana in bolj usmerjena v proizvajanje osnovnih surovin (nekatere dežele v razvoju). Rastoče cene pa, po drugi strani, ne prispevajo nujno več prihodka v državno blagajno zaradi prevlade transnacionalnih korporacij in trgovinskih pogojev, kot ugotavlja študija Unctad. Keay dodaja, da obstajajo tudi dokazi, da povečana tveganja negativno vplivajo na spodbude javnih in zasebnih investicij: nivo investicij se zmanjša (kar zmanjša povpraševanje), njihova struktura pa se spremeni v korist manj tveganih projektov.

Če povzamem: cenovna volatilnost dobrin, kateri najverjetneje botruje povečano vlaganje v tovrstne izvedene finančne instrumente, podjetja postavlja v še večji negotov položaj, jim odvzema dragoceni čas, energijo in sredstva ter jih lahko tudi finančno prizadene oz. pokoplje. Cenovna volatilnost pa lahko močno vpliva tudi na celotno makroekonomsko dogajanje (predvsem v državah v razvoju). K vsemu temu pa je potrebno dodati še druge volatilnosti, ki so posledica financializacije, npr. volatilnost menjalnih tečajev.

Financializacija, ki naj bi podjetjem omogočila, da zmanjšajo tveganja glede sprememb cen surovin, se je tako sprevrgla v svoje nasprotje, saj finančna industrija s svojim špekulativnim trgovanjem to volatilnost cen še povečuje.

______

Jutri: Bančna koncentracija in vpliv na investicije

You must be logged in to post a comment.