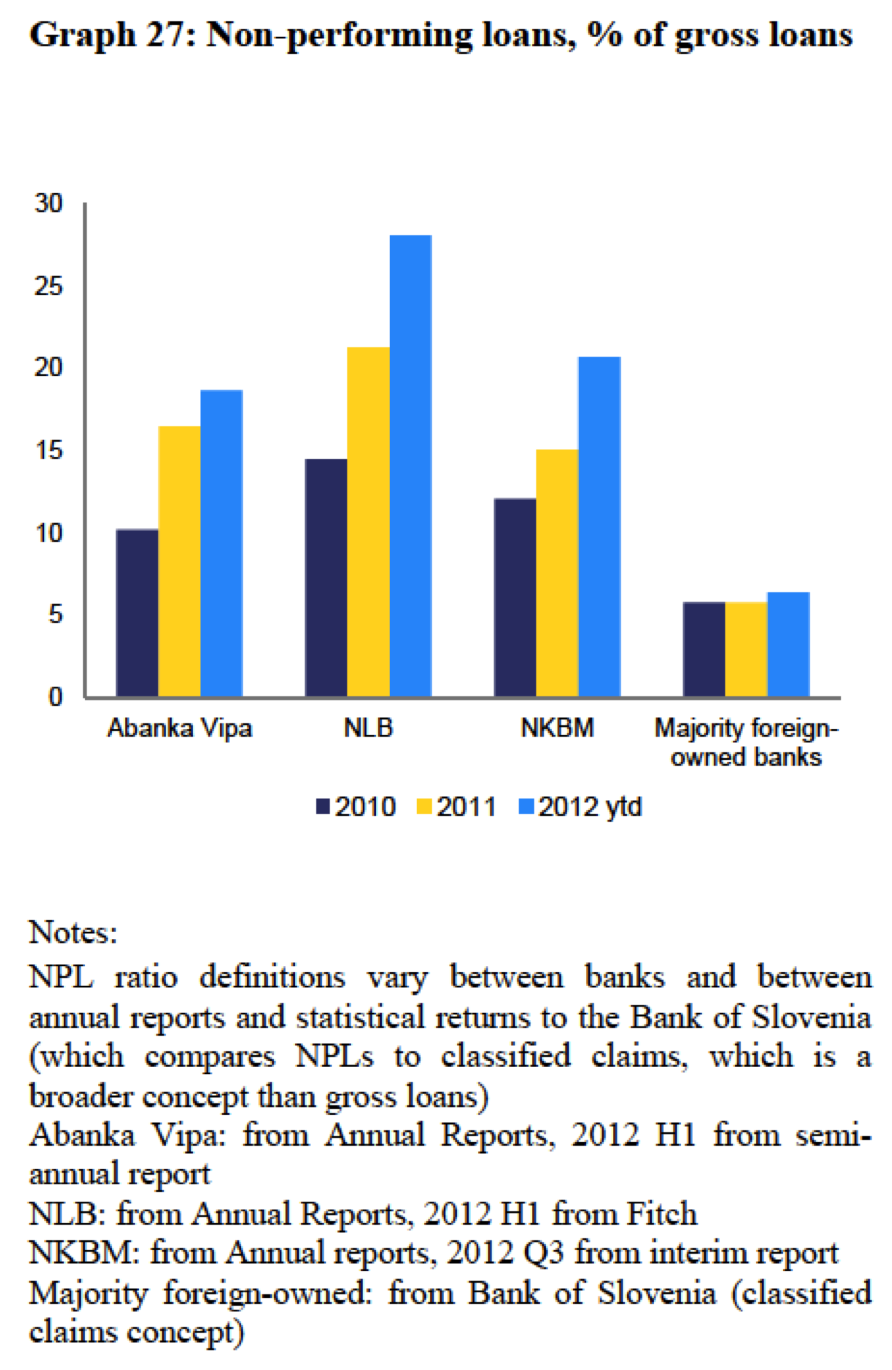

Kot kaže zadnje poročilo Evropske komisije (In-Depth Review for Slovenia, IDR Slovenia), objavljeno prejšnji teden, je situacija v slovenskih bankah še slabša, kot je razvidno iz poročil Banke Slovenije (Poročila o finančni stabilnosti). Banka Slovenije namreč poroča, da je obseg slabih kreditov v slovenskih bankah konec 2012 zrasel na 14.4% (kot delež razvrščene aktive), konec januarja 2013 pa na 14.6%, medtem ko IDR poročilo EK za tri največje banke v domačem lastništvu, ki imajo skupaj 50% tržni delež (NLB, NKBM in Abanka), navaja delež slabih kreditov konec 2012 med 18% (Abanka) in 28% (NLB) (kot delež vseh kreditov).

Vir: IDR Slovenia

Razlika med obema je v tem, da je osnova, s katero BS primerja delež slabih terjatev (razvrščena aktiva), širša od tiste, ki je relevantna – to je celoten obseg kreditov. Zato je relevantni delež slabih kreditov dejansko večji.

IDR poročilo je zato precej neprizanesljivo do slovenskih oblasti (vlade in BS) in priporoča (zahteva):

- tehnično in vsebinsko profesionalno opravljeno sanacijo bank,

- privatizacijo bank, da bi banke dobile boljše upravljanje in da bi se pritisk na javne finance zmanjšal,

- izdelavo in javno objavo stres testov, ki jih naj naredijo tuji konzultanti,

- boljšo regulacijo bančnega sistema s strani bolj aktivnega regulatorja.

Ta zadnja priporočila kažejo na precejšnjo kritiko dosedanjega ravnanja BS (neaktivnost glede regulacije bančnega sistema, pomanjkanje stres testov itd.) kot tudi vlade zaradi njene lastniške vloge v bankah.

Da se ne bo kaj izgubilo s prevodom, navajam štiri glavna priporočila EK v originalu (zanimive odseke sem podčrtal):

The government has accelerated its policy response to the banking sector’s problems since May 2012, but efficient implementation will require a sound strategy and patient work on important technical details. As assessed in the in-depth section, current policies include the establishment of (i) a range of tools including an asset management company to carve problematic legacy assets out of banks’ balance sheets, (ii) further state recapitalisations prompted by regulatory requirements and (iii) an upgrade to the legal framework for banking and bank supervision. As Slovenia moves into the implementation phase, strategic and technical questions remain. Efficient implementation will be challenging and technical expertise will be key.

To regain credibility and stabilise the financial sector, a new, independent and transparent assessment could usefully form the basis for a comprehensive strategy. The strategic imperatives are regaining credibility and market access, improving banks’ governance and profitability, and right-sizing and strengthening banks’ balance sheets, while minimising fiscal cost and risk. A new third-party asset quality review and a new thorough stress test are needed to quantify the challenges and ensure that the strategy, the overall fiscal envelope and the selection of tools are appropriate. These assessments would ideally be conducted by internationally recognised consultants under the guidance of a steering committee comprising the relevant international financial institutions and the Slovenian authorities. The asset quality review and stress test should cover the entire banking system (with the systemically relevant banks constituting an absolute minimum) and would inform a system-wide viability assessment. Publishing the approaches used, with underlying assumptions and main findings, would help to maximise credibility. Based on these findings, a strategy could usefully articulate how the fiscal resources can be mobilised most efficiently in order to constitute a clear and quantified roadmap. The fresh assessment can also provide information on legacy portfolios that could help in selecting the most efficient legal tools, especially if a mixed approach is required to cater for the diverse nature of legacy portfolios.

Strengthened balance sheets alone are not sufficient to safeguard the soundness of the banks concerned; privatisation would help improve corporate governance of these banks and could potentially also provide fresh capital. Privatisation would help to address manifest corporate governance and credibility deficiencies and would reduce implicit fiscal liabilities and sovereign-banking contagion in the future. The former coalition agreement on retaining a blocking minority in banks and insurance companies was a major obstacle in this respect, while the 13 March 2013 coalition agreement is silent on bank privatisation. As an interim measure while the bank equity market remains depressed, it is of the utmost importance that governance of state-owned banks is improved substantially and that a framework to ensure that banks operate at arm’s length is put in place.

Continued strengthening of the supervisory framework and, where necessary, promptly using the new powers for supervisory action are vital. A stronger, more active supervisor can guide banks through the challenging period ahead, involving dealing with legacy assets, deleveraging, shoring up capital positions, improving management and internal processes and developing sustainable business models. Strict provisioning requirements are essential. A supervisor with a strong reputation, underpinned by strong powers will also lend credibility vis-à-vis investors. Finally, it will safeguard against a repeat of asset price bubbles and reckless leveraging-up of firms and banks.

Je zanimivo prebirat Vaše spise, kjer z logiko razuma in dobre tehnične podkovanosti naštevate pričujoča dejstva. Na drugi strani pa je jasno da ljudi, ki so pripeljali stvari ekonomske teorije ne brigajo kaj dosti, bolj gre za logiko, ki so jo imeli ljudje na Titaniku, ko so spoznali da se stvar potaplja: “vzemi kar lahko ” in “reši se kdor se more”.

Všeč mi je ena Vaših zadnjih ugotovitev da je bistven problem da bo potrebno rast začeti ustvarjati s povečano ustvarjalnostjo in ne z kreditiranjem. Problem slovenske družbe je da se učinkovito in vztrajno ves čas ovira ljudi, v slo družbi, ki želijo ljudem omogočiti rast v ustvarjalnosti in naravnem zdravju. Omenjeno ves čas kot podjetnik občutim na lastni koži. V Sloveniji ni problem samo politike ampak predvsem izobraževanja, ki je v zadnjih desetletjih ustvaril goro kvazi strokovnjakov, ki morijo ljudi z nešteto predpisi in omejitvami, preprosto zaradi tega ker nič drugega ne znajo.

Izobraževalni proces je iz svojega procesa popolnoma izključil razvoj zavesti in poznavanje Naravnih zakonov, ter se osredotočil na analize….. Rezultat: družba, ki je sposobna zelo dobro analizirati, ne pa ustvarjati, ker za ustvarjanje je nujna podpora naravnega zakona, znanja o tem pa na slo šolah kronično primanjkuje.

V Slo je vedno bolj prisoten kolektivni stres, ki lomi ljudi in večina ljudi je danes preprosto izgorelih.

Seveda so Vaša razmišljanja spoštovanja vredna ampak bojim se da pričujoče enostavno ne bo dovolj: slo ekonomija in vodilni slo ekonomisti bodo morali narediti temeljitejši premik k naravi, k učenju bogatenje, ki je vsemu življenju podpirujoče, ter temu da se uči ekonomije ki bo negovala življenje.

Posledično bodo ekonomije oz. družbe, ki tega znanja ne dajejo svojim otrokom postajale tretje razredne.

Ker ste prof. na ekonomski fakulteti. Slovenske managerje so v veliki meri ustvarile slovenske fakultete, a ne? To seveda ni kritika za Vas, ki Vas spoštujem vendar je pričujoče dejstvo in pušča veliko izzivov, ki jih naj izobraževanje izpolni, če želite slo potegniti iz blata.

Všeč mi jeVšeč mi je

Mogoče mi lahko kot laiku na kratko razložite, zakaj ne bi enostavno pustili tem bankam, da propadejo, namesto da kot država najemamo nove kredite s katerimi bomo pokrivali te izgube oz. luknje v bankah?

Ali ne bi po “kmečki logiki” bilo bolje, da bi država enostavno garantirala denar varčevalcem propadlih bank (do višine 100.000 EUR), denar, ki bi bil v prvem primeru namenjen pokrivanju izgub oz. krpanju lukenj v bankah, pa bi raje namenila direktno v izobraževalne in infrastrukturne projekte, ki bi zagotovili novo gospodarsko rast?

Hvala za odgovor.

Všeč mi jeVšeč mi je

Mhm, niste edini, ki se to sprašuje. Saj sem že enkrat napisal in bom ponovil: tudi Janez Šušteršič je bil nasprotnik slabe banke in je ob nastopu mandata prišel z idejo, kaj če bi NLB raje kar poslali v stečaj. Pa so ga vprašali po duševnem zdravju.

Zakaj? Zato ker banke opravljajo veliko funkcij, ki se vam zdijo samoumevne ali pa jih sploh ne vidite. Denimo, da izvajajo plačilni promet podjetij. Da vam podjetje prek banke izplačuje plačo ali država pokojnine upokojencem. Ali da se država zadolžuje pri bankah in tako uravnava likvidnost proračuna. Ni problem, vsaj ne dramatični, če propade ena ali dve bančici (razen za lastnike in tiste, ki imajo pri njej vloge večje od 100.000 eur), saj je mogoče plačilni promet relativno hitro preusmeriti na druge banke.

Zdaj si pa predstavljajte, da država v stečaj pusti tri najbolj problematične banke v državnem lastništvu, ki imajo skupaj 50% tržni delež (NLB, NKBM in Abanka). Pride do kolapsa plačilnega prometa, pride do likvidnostnega kolapsa cele države.

Banke so kot olje v motorju. Brez olja motor ne deluje. Zariba. Zato vse države rešujejo banke, kadar banke zabredejo. Sploh pa velike banke, ki se zaradi njihove močne vloge imenujejo sistemske banke.

Pozabite na propagando, da denimo Islandija ni reševala bank. Je, pa še kako. Pustila je propasti le podružnici svojih bank v Angliji in na Švedskem, ki sta pobirale depozite britanskih in švedskih varčevalcev.

Všeč mi jeVšeč mi je

Podatke ta država vedno oblikuje kakor njej najbolj ustreza, samo da bi bila všečna. Mi pa ob tem ni jasno, zakaj za vraga ta država tako blefira. Ali Ciper s svojim neskončnim preigravanjem ni zadosten poduk? Ali moramo res po natančno enaki poti? Ali bomo tudi mi bolj papeški od papeža, da bomo najprej zavrnili ponudbo trojke, nato pa jo sprejeli pod veliko slabšimi pogoji? In kaj bo razlog za prvo zavrnitev? Nismo še dovolj zadolženi.

Ob tem še zahvala g.Damjanu za vsebinsko pomembna besedila in komentarje tujih medijev.

Všeč mi jeVšeč mi je

Hvala za odgovor. Samo še eno podvprašanje. Se opravičujem, če je za ekonomista neumno, kot laik bi pač rad vsaj deloma razumel te stvari.

Pravite, da propad ene ali dveh majhnih bank ni problem, saj se vloge do 100.000 eur in plačilni promet lahko preusmerijo na druge banke. Kje je torej problem, če pustimo (nadzorovano) propasti recimo eno, dve ali vse tri največje državne banke, ki imajo največje luknje v bilanci?

Zakaj ne bi plačilnega prometa tudi v tem primeru enostavno prevzele ostale funkcionalne banke v državi? Zakaj bi prišlo do likvidnostnega kolapsa cele države?

Všeč mi jeVšeč mi je

No, pa bom še sam probal odgovorit zakaj si ne moremo dovolit, da gre NLB v stečaj. Medbančno poslovanje je izredno medsebojno povezano in temelji na zaupanju. Banke si med saboj dnevno posjajo velike vsote denarja in če gre denimo NLB v stečaj, potem bi v tujini in na našem malem trgu zavladala panika in kaos. NKBM in Abanka sta sigurno posodili denar NLB, ki ga ta sedaj ne bi mogla vrniti in bi sami takoj zašli v težave. Tuje banke bi verjetno takoj odpovedale tuje kredite preostalim našim bankam, drugi varčevalci bi dvigovali depozite iz vseh državnih bank. Skratka zgodil bi se kolaps sistema.

Všeč mi jeVšeč mi je

Kar je za eno finančno institucijo imetje, so za drugo obveznosti (glede na dvojno računovodstvo). Ves sistem je tako prepleten, zato drži: največji faktor v bančnem sistemu je zaupanje.

Bi pa sam dodal še tole: sistemsko pomembne banke (‘too big to fail’) bi po mojem mnenju morali razbiti na manjše enote ter uvesti transparentnost in ustrezni nadzor. Kot je dejal J. Stiglitz: če so prevelike, da bi padle, so tudi prevelike, da bi obstajale. In predvsem: naj odgovorni bančni uslužbenci (in ostali akterji) za takšno stanje tudi osebno odgovarjajo (kazensko in materialno).

Všeč mi jeVšeč mi je