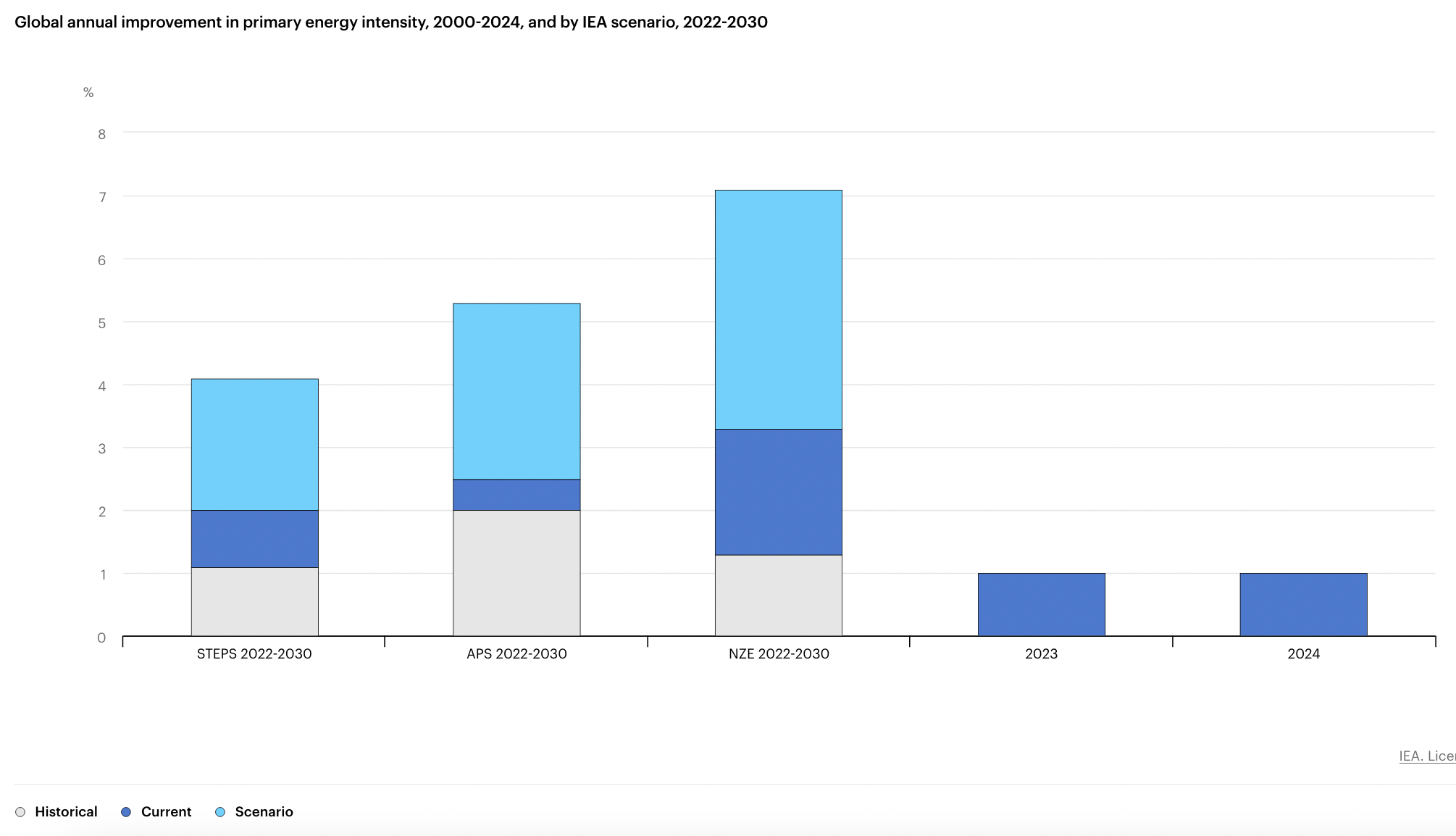

Prvič, trend energetskega prehoda iz fosilnih na nefosilna goriva se je upočasnil. V zadnjih dveh letih je na ravni 1 % letno, kar je približno polovica povprečne stopnje iz obdobja 2010–2019. Hkrati pa je bistveno počasnejši od projekcij, ki jih je za želen zeleni prehod naredila Mednarodna agencija za energijo (IEA). Njen “Net zero” scenarij zahteva, da bi skupna stopnja izboljšanja energetske intenzivnosti v obdobju 2022-2030 znašala dobrih 7 % (slika spodaj). Torej, dejanski energetski prehod noče igrati po scenariju, ki so si ga zamislili.

Vir: IEA

Vir: IEA

Drugič, zaradi upočasnitve energetskega prehoda se je povečalo povpraševanje po nafti in največje energetske družbe so (ob pospešenem opuščanju investicij v obnovljive vire) močno povečale napore za zagotovitev dodatnih rezerv plina in nafte. Včerajšnji Financial Times:

Tretjič, ponudniki elektrike iz obnovljivih virov (predvsem vetra) in ponudniki tehnologije (denimo nemški Siemens) so v zadnjih treh letih kljub zgodovinsko visokim cenam električne energije v velikih težavah. Največji svetovni ponudnik električne energije iz vetrnic, danski Orsted, je očitno v zelo velikih finančnih težavah. V zadnjih letih je ogromno dezinvestiral z odprodajami deležev v svojih globalnih vetrnih projektih, nakar se je v 2023 zgodil resen preobrat v ZDA, ko je odpovedal načrtovana projekta Ocean Wind 1 & 2 in bil prisiljen v oslabitve v višini 28.4 mrd DKK, kar je načelo bilanco in zaupanje vlagateljev ter ustvarilo potrebo po dodatnem kapitalu in resetu strategije. Včeraj je Orsted (nujno) iskal sveži kapital na trgu v višini več kot 9.4 milijard dolarjev (več kot polovica njegove tržne kapitalizacije) za okrepitev svoje bilance stanja.

Vendar finančni trgi tega niso dobro sprejeli, saj je njegova delnica v enem dnevu izgubila skoraj 30 % vrednosti. Danski Equinor, ki je lani jeseni kupil za skoraj 10 % delnic Orsteda, je v devetih mesecih izgubil več kot polovico vrednosti svoje naložbe. Delnica Orsteda je od leta 2021 upadla kar za 84 %.

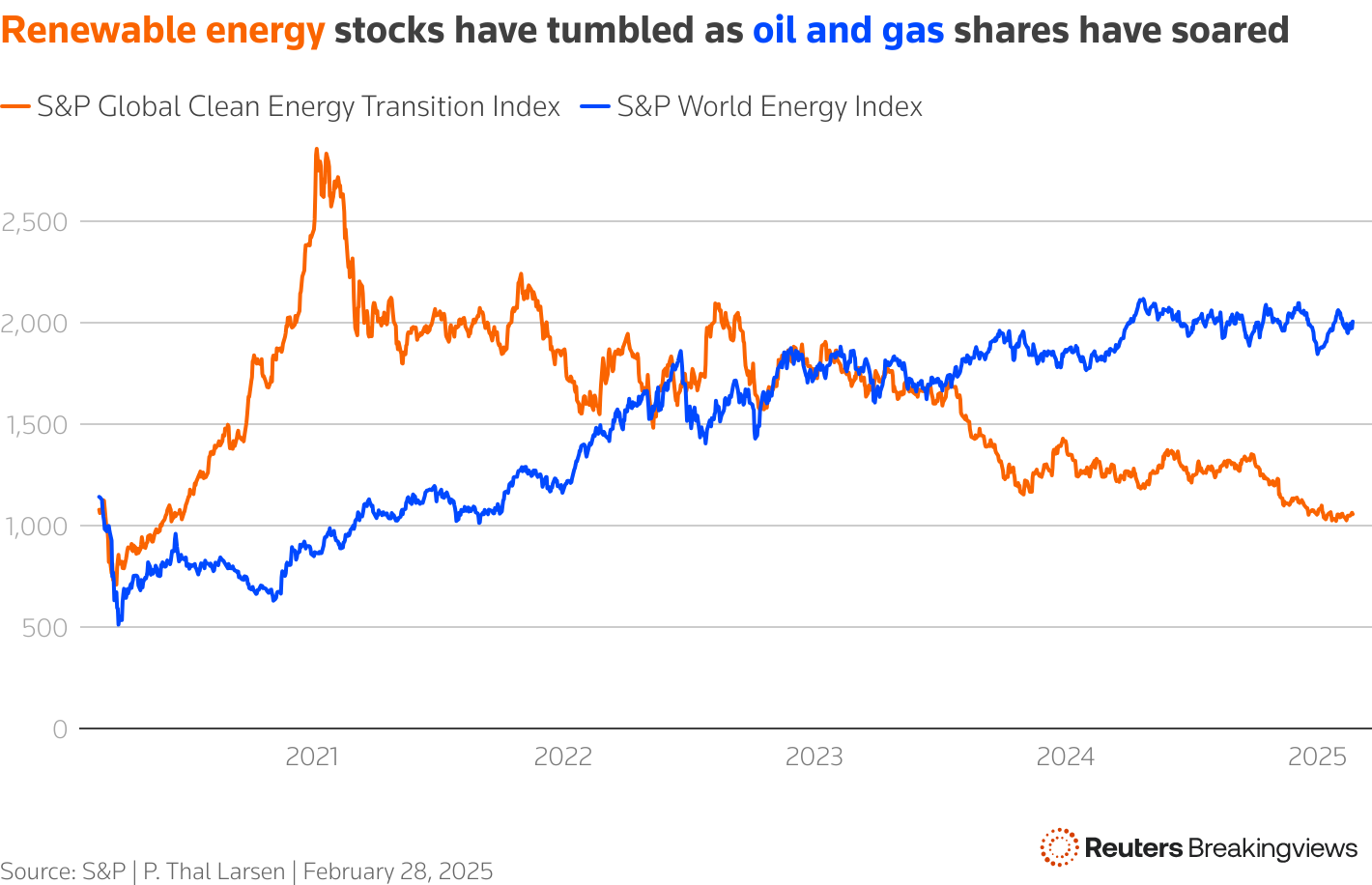

Gre za globalni trend. Indeks S&P Global Clean Energy Transition je bil v začetku letošnjega leta za približno 65 % nižji od najvišje vrednosti v začetku leta 2021. V istem obdobju se je indeks S&P World Energy, ki ga sestavljajo proizvajalci nafte in plina, skoraj podvojil (glej sliko spodaj). Tečaji delnic ponudnikov jedrske energije so poleteli v nebo. Prav tako tečaji delnic podjetij, ki proizvajajo uranovo gorivo za jedrske elektrarne. Denimo tečaj delnic kanadske družbe Cameco, ki proizvaja visokokakovostni uran, se je med letoma 2021 in 2025 povečala za 5-krat (več kot 500 %!) (glej sliko zgoraj).

Razloga za velike finančne težave ponudnikov energije iz obnovljivih virov sta predvsem dva. Prvi je postopno zmanjševanje oziroma phasing out subvencij za obnovljive vire, kar je dobičkonosnost novih projektov močno zmanjšalo. Drugi razlog pa je povečanje stroškov financiranja v zadnjih letih zaradi dviga obrestnih mer, kar je imelo podobno negativen učinek na potencialno dobičkonosnost novih projektov. Največji ponudniki energije so se zato začeli množično umikati iz načrtovanih novih naložb v obnovljive vire. Reuters:

The era of zero interest rates created a sense that the supply of capital was infinite and its cost negligible. Rising interest rates dispelled that illusion. The economics of wind and solar power, with their large upfront investment costs and relatively low operating expenses, have been upended. Wood Mackenzie calculates, opens new tab that every 2 percentage point increase in the risk-free rate raises the levelised cost of renewable electricity by around 20%.

Glavna težava obnovljivih virov sonca in vetra je pač, da nista “viable” – ker sta energetsko revna vira in ker sta nestanovitna vira (potrebujeta velike hranilnike in kapacitete za nadomestno energijo) nista sposobna preživeti na trgu (brez državnih subvencij in ob normalnih stroških kapitala). Zato, kot je ugotovil kolumnist Reutersa, je največ, kar lahko vlade naredijo, to, da spodbujajo iskanje bolj “viable” virov energije od obnovljivh. Kar se tiče električne energije, dileme ni – samo hidro in jedrska energija sta čista (najbolj nizkoogljična) vira energije, ki lahko zagotovita nizke cene elektrike in ki lahko hkrati preživita na trgu brez državnih subvencij.

Not long ago, investors worried that traditional energy companies would be left with “stranded assets” – oil and gas fields abandoned as demand for fossil fuels dried up. Yet earlier this month Shell (SHEL.L), announced a near-$1 billion writedown for its investment in a wind project off the New Jersey coast. BP (BP.L) is scrapping targets for increasing generation of renewable energy and cutting oil and gas production. As Lees writes, “across the sector, oil majors that shifted their portfolios to green energy are now realising their mistake and are looking to rebuild their fossil fuel business.”

As the energy companies change tack, institutional investors and banks are unlikely to stand in the way. Earlier this year, BlackRock (BLK.N) announced it was withdrawing from the UN-convened Net Zero Asset Managers initiative, which prior to the giant fund manager’s departure counted members overseeing some $57 trillion of assets. The largest U.S. banks, including JPMorgan (JPM.N), and Citigroup (C.N), have withdrawn from the Net-Zero Banking Alliance.

Energy transitions, as Smil has pointed out repeatedly, take a very long time. There have been successful earlier shifts – from wood to coal, coal to oil, and oil to natural gas. Each was accomplished by market forces rather than government fiat. The world still urgently needs an alternative to fossil fuels. The failure of net zero shows that the best governments can do is to encourage the search for viable new sources of energy.

Joj! Kako bodo to sprejeli naši naravovarstveniki ? Tisti najbolj zagnani. Morda bi bilo potrebno ta članek malo polepšati.

Všeč mi jeVšeč mi je

Če so se cene el.energije v ZDA med 2010in 2020 v povprečju povečale z 12% so se povečale v obdobju 2020 do 2025 za več kot 30%, kar je močno udarilo ameriškega potrošnika.

Spomnim se svojih sorodnikov v ZDA ; vsi “kurijo” pozimi na elektriko. Da bi bila stvar še hujša, se je zaradi povečane porabe data centrov povečalo povpraševanje po “baseload” elektriki, ki ga obnovljivi viri ne morejo pokriti.

Velik del ameriškega energetskega sistema je dobesedno na robu ker nima rezerv. Včasih smo v Evropi imeli el.sistem, ki je imel v povprečju za 1/3 rezerve, da nes se je to razpolovilo. Španski dogodki niso več anomalija, so normalna statistična verjetnost.

Da smo se s tem prehodom ubili konkurenčnost naše industrije, pa niti ne govorim več,…

Všeč mi jeVšeč mi je