Bine Kordež

Obdavčitev normiranih s.p., torej samostojnih podjetnikov, ki pripravijo davčni obračun na osnovi dejanskih prihodkov ter normiranih odhodkov (“normiranci”), je zadnja leta pogosto predmet obravnave. Ministrstvo za finance ugotavlja, da je ta segment davčnih zavezancev obravnavan davčno bistveno ugodneje glede na druge segmente zavezancev in zato zaostruje pogoje. Podjetniški sektor pa razumljivo temu nasprotuje in dokazuje, kako to poslabševanje pogojev ubija podjetniški duh in gospodarsko pobudo. Vemo, da imamo poleg “normirancev” tudi samostojne podjetnike, ki vodijo poslovne knjige, ki torej poslujejo po principu dejanskih prihodkov in dejanskih odhodkov (v tekstu jih poimenujem “redni” s.p.). Le-ti naredijo davčni obračun glede na dejansko ustvarjeni zaslužek, normirancem pa se prizna določen znesek stroškov brez dokazovanja njihove višine. Slednji obračun je zato seveda bistveno bolj enostaven, kar je ena od njegovih prednosti.

V tem kontekstu smo lahko pred dnevi prebrali članek davčnega strokovnjaka Ivana Simiča, ki je primerjal višino obdavčitev normiranih in rednih s.p. in ugotovil, da normiranci plačajo celo enkrat večji znesek dohodnine v proračun kot redni s.p. To naj bi se razumelo, da so normiranci celo bolj obdavčeni. Na osnovi tega podatka enostavno zaključi, da ni bilo potrebe po dvigu davčne obremenitve pri normirancih.

Samostojni podjetniki normiranci so lani res plačali 171 mio eur dohodnine, s.p., ki vodijo poslovne knjige po dejanskih stroških, pa 86 mio eur. Vendar ta razlika vseeno ne pomeni, da so zato normiranci bolj obdavčeni. Za bolj korektno oceno o višini in primernosti obdavčitve je vseeno potrebno pogledati podatke o poslovanju obeh skupin samostojnih podjetnikov nekoliko podrobneje.

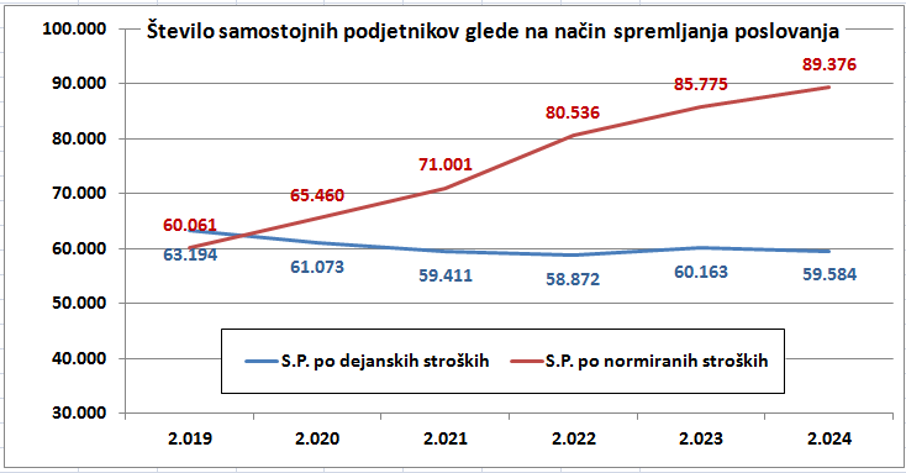

Najprej navedimo o kakšnem številu podjetnikov se sploh pogovarjamo. Na spodnji sliki je prikaz gibanja števila samostojnih podjetnikov in sicer ločeno za normirance in redne s.p. Kot vidimo, ostaja število rednih s.p. zadnja leta dokaj stabilno, celo z rahlim trendom upadanja, število normirancev pa se je od leta 2019 povečalo za polovico na trenutno 90 tisoč posameznikov. Poenostavljena oblika vodenja poslovanja vsekakor daje prednost takšni organiziranosti podjetnika, najbrž pa precej prispevala tudi ugodnejša davčna obravnava.

Na spodnji tabeli najprej prikazujemo nekaj podatkov o poslovanju s.p., ki vodijo poslovne knjige. Ti podjetniki vnesejo v poslovne knjige poleg prihodkov tudi vse stroške, ki bremenijo poslovanje, razlika pa je zaslužek oz. podjetnikov dohodek. Kot prikazuje tabela, je tem podjetnikom lani od 6,6 milijarde eur prihodkov ostalo 795 mio eur (12 %) dohodka od česar so plačali še prispevke in dohodnino, tako da so na koncu neto zaslužili 429 mio eur.

Poslovanje smo nato razdelili po višini podjetnikovega neto dohodka in kar 72 % podjetnikov je s svojo dejavnostjo zaslužilo manj kot znaša minimalna plača, torej manj kot 1.000 eur mesečno. Ta skupina je po plačilo prispevkov v povprečju zaslužila neto le 230 eur mesečno in zaradi nizkih prejemkov, dohodnine niti ni plačala. Nato imamo še okoli 7 tisoč podjetnikov, ki so zaslužili med minimalno in povprečno plačo in le šestina vseh samostojnih podjetnikov, ki vodijo knjige je prikazala neto prejemke nad 1.500 eur mesečno. Ta skupina podjetnikov je tudi edina plačala še dohodnino.

Vir: FURS, Ajpes

Med 50 tisoč samostojnimi podjetniki, ki vodijo poslovne knjige, imamo torej samo 7.500 podjetnikov, ki s svojo dejavnostjo zaslužilo toliko, da plačujejo dohodnino (860 eur povprečno mesečno), vsi preostali izkazujejo toliko stroškov poslovanja, da dohodnine ne plačajo. Tu se verjetno postavlja predvsem vprašanje kako pravzaprav teh 70 % podjetnikov preživi, če ne zasluži niti minimalne plače. Vsaj kot sledi iz njihovih letnih izkazov poslovanja. Bralcu je seveda prepuščeno, da si ustvari svojo oceno, kako verodostojni so ti finančni izkazi, a najbrž je upravičen dvom, če je pretežni del podjetnikov res posloval tako slabo. Drži, da se marsikdo najbrž ukvarja z lastno dejavnostjo, ker nima druge priložnosti, a veliko jih verjetno ne izkazuje vseh prihodkov ali pa evidentirajo kake dodatne stroške, da imajo tako slabe izkaze ter zaslužek. Vsekakor pa so ti rezultati poslovanja težko ustrezno merilo za oceno višine obdavčitve normiranih s.p.

Na naslednji tabeli pa poglejmo še nekaj primerjav med normiranimi in rednimi s.p. po višini prihodkov in dejavnostih. Vse normirane samostojne podjetnike smo razdelili glede na njihove prihodke, podjetnike, ki vodijo poslovne knjige (redni s.p.) pa višini podjetnikovega dohodka, torej njegovega zaslužka po pokritju stroškov poslovanja. Kot smo prikazali za redne s.p., ima večina minimalne dohodke in dohodnine ne plačuje. Pretežni del celotnega zneska 86 mio eur plača 7 tisoč najbolj uspešnih podjetnikov. Razporeditev normiranih s.p. pa je bil enakomerna, prav tako pa v povprečju plačujejo okoli 7 % dohodnine od prihodkov.

Metodološko imamo sicer na to primerjavo lahko pripombe, da pri normirancih gledamo skupne prihodke, pri rednih pa samo podjetnikov dohodek. A če pogledamo strukturo podjetnikov po dejavnostih, opravlja večina normirancev razne storitvene dejavnosti, kjer stroškov večinoma nimajo in njihov prihodek je v veliki meri tudi zaslužek. Najbrž bi tudi oni lahko evidentirali kake stroške in z njimi znižali davčno osnovo, če bi vodili poslovne knjige, a vemo, da je takšnih stroškov realno bolj malo. Če pogledamo zadnjo skupino največjih podjetnikov (nad 50 tisoč prihodkov/dohodkov), so normiranci ob enakem povprečnem zaslužku plačali bistveno manj dohodnine kot redni s.p.

Vir: FURS, Ajpes

Glede na navedene podatke bi torej težko trdili, da je obdavčitev normiranih samostojnih podjetnikov celo višja od podjetnikov, ki vodijo knjige, samo na osnovi podatka, da so pač normiranci skupaj plačali več dohodnine. Razlogi za razlike v višini plačane dohodnine so v strukturi in vrsti prejemkov ter seveda v načinu obdavčitve. Podjetnikom, ki lahko upravičijo več stroškov ali lahko del prejemkov tudi ne prikažejo, je ugodneje voditi poslovne knjige, ostalim pa je ugodnejša pavšalna obdavčitev z normiranimi stroški. Zaradi tega se število normirancev kljub zaostritvi davčnih pogojev še vedno povečuje, čeprav počasneje.

Primerjava obdavčitve med različnimi vrstami podjetnikov ima zaradi navedenega precej omejitev. Vemo, da se za obdavčitev dohodkov po principu normiranega samostojnega podjetnika običajno odločajo osebe, ki imajo možnosti raznih dodatnih zaslužkov in prihodki iz dodatnega dela so davčno obravnavami bistveno ugodneje kot povečanje plače. Zaradi tega je za oceno višine obdavčitve mogoče bolj smiselna primerjava kakšna bi bila obdavčitev če bi neko osnovno plačo povečali za dodatni mesečni znesek ali pa da bi tega prejemali preko normiranega s.p. Pri tem ne gre samo za neko dodatno popoldansko delo ob redni službi (npr. zdravnika), temveč tudi primerjava, če bi višji del plače denimo izplačevali preko normiranega s.p., alternativno pa tudi v obliki dividend. Te primerjave so prikazane v naslednji tabeli na osnovi podatkov o pogojih obdavčitve v preteklem letu.

Vir: FURS; lastni izračuni

Denimo, da nekdo opravlja delo katerega vrednost je 7 tisoč eur mesečno. Ker gre za strokovno, osebno delo, so s tem povezani manjši stroški, denimo tisoč eur mesečno (za pisarno in kake materialne stroške). V koloni ena na zgornji tabeli je struktura stroškov dela, če bi takšno delo plačali v obliki redne plače. Ob bruto plači 6.029 eur (razlika do 7 tisoč so prispevki na bruto plačo), bi bil neto prejemek te osebe 3.524 eur, približno polovica skupnega stroška dela. In to je najbolj običajen način plačila v podjetjih, večjih ali tudi manjših.

Seveda pa se manjši podjetnik, ki ima svoj d.o.o. lahko odloči, da si izplača nižjo plačo (primer 3.000 eur bruto – kolona dve), razliko do skupnega zneska 7 tisoč eur pa v obliki dividend (tu imamo potem davek na dobiček in na dividende kot je prikazano v koloni tri). Od skupnega stroška 7 tisoč eur bo ob takšni strukturi izplačila posameznik prejel 3.973 eur neto mesečno ali 450 eur oz. 13 % več kot če si celotni znesek izplača kot plačo. Takšna varianta je nekaj bolj ugodna za podjetnika, ki lahko izbira takšen način izplačila, za ostale zaposlene to pač ni možno.

V koloni 5 pa imamo opcijo, če si ob 3 tisoč bruto plače dodatni zaslužek do skupnih 7 tisoč eur vrednosti njegovega celotnega dela, posameznik izplača preko normiranega s.p. To je sicer redkeje izvedljivo, ker bi le redki zaposleni lahko del svojega celotnega dela izplačevali na ta način. Imamo pa seveda veliko zaposlenih, ki imajo priložnost dodatnega zaslužka z dodatnim delom izven redne zaposlitve (varianta C – kombinacija plače in normiranega s.p.), kar potem realizirajo preko normiranega (popoldanskega) s.p. Denimo, da je tudi v tem primeru skupni strošek celotnega njegovega dela 7 tisoč eur (plus tisoč eur za pokritje materialnih stroškov), le da mu v tej kombinaciji ostane neto 4.856 eur neto ali kar 1.333 eur (38 %) več kot če bi vse to zaslužil preko redne plače. Takšno nižjo obdavčitev seveda lahko tolmačimo tudi kot neko dodatno angažiranje osebe v popoldanskem času zaradi česar ni prav, da bi bil obdavčen kot je redna plača – a nekdo, ki opravi delo v isti vrednosti v nekem podjetju, dobiva pač omenjenih 1.333 eur na mesec manj.

Na koncu pa imamo še dve opciji, če oseba to delo opravlja v obliki samostojnega podjetnika. Najprej v koloni 7 samostojni podjetnik, ki vodi poslovne knjige in če bi korektno prikazal stroške (ne da bi vključil mednje vse kar bi bilo možno) in prikazal enakih 7.000 eur podjetniškega dohodka, bi bil njegov neto prejemek na koncu 4.167 eur ali 18 % več kot če bi celotni znesek dobil kot redno plačo. Takšni podjetniki praviloma plačujejo nižje socialne prispevke, a to ne vpliva na njegova upravičenja pri zdravstvu, pokojnina pa je tako omejena navzgor.

Zadnja varianta E v koloni 8 pa prikazuje še opcijo, da bi se podjetnik odločil za normirane stroške (ne dejanske kot v primeru variante D). Pri tem je upoštevano, da ima dejansko še 1.000 eur stroškov in se zato pri obdavčitvi upošteva skupni prihodek 8.000 eur. Neto prejemek ob enakem strošku dela bi bil podoben kot v kombinirani varianti (C) rednega in popoldanskega dela, torej okoli 37 % več kot redna zaposlitev s polno plačo.

Seveda imamo tudi glede teh izračunov lahko veliko zadržkov in vse opcije razumljivo niso uporabne za vse zaposlene. Če nekomu podjetje namenja 7.000 eur bruto stroška dela, je to lahko samo v obliki plače. Če pa gre za družbo v lasti posameznika, pa si ta lahko del prejemkov izplačuje tudi v obliki dividend, kar je davčno ugodneje in kar seveda veliko podjetnikov tudi prakticira. Če pa nekdo za dodatno delo izven firme denimo zasluži 40 tisoč eur letno, pa bo davčno bistveno ugodneje obravnavan, če to fakturira kot normirani samostojni podjetnik. Tudi tu imamo sicer precej omejitev in potrebno je izpolniti določene pogoje, da lahko dodatno delo opravljamo preko normiranega s.p., a če bi te osebe danes opravljale to delo v obliki redne ali povečane plače je nesporno, da bi bila davčna bremena bistveno višja. Zaradi tega se je v zadnjih letih tudi tako močno povečalo število tovrstnih podjetnikov.

Namen tega teksta je bil torej prikaz, da je bila obdavčitev dela preko instituta normiranega samostojnega podjetnika bistveno ugodnejša kot obdavčitev rednih plač. Zaradi tega je najbrž ministrstvo za finance tudi zaostrilo pogoje obdavčevanja teh prejemkov, ki pa bodo tudi po novem v letu 2025 še vedno ugodnejši kot je obdavčitev plač. Temu seveda sledi standardni komentar, da so pač plače preveč obdavčene, kar se seveda lahko strinjamo. A tak komentar ne daje odgovora, kje potem zbrati denar za zdravstvo, pokojnine in ostale socialne prejemke prebivalstva. Vsekakor tu ne bo veliko pomagal davek na premoženje, če bomo kdaj zbrali pogum za uvedbo. Tega davka bo največ 300 ali mogoče 500 mio eur, preko plač pa zberemo več kot 12 milijard. Podobne dileme imamo z visoko obdavčitvijo najvišjih prejemkov, ko okoli 7 % najbolje plačanih prispeva preko četrtine vseh dajatev od plač. Kdo naj bi plačeval namesto njih – srednji sloj, tisti z najnižjimi plačami? Na žalost bistvene spremembe niso izvedljive, če želimo zadržati obstoječi nivo socialne države.

Razumljivo pa podjetniki s temi korekcijami niso zadovoljni in na različne načine dokazujejo, kako je sedaj institut normiranega s.p. davčno neugoden in omejuje podjetniško pobudo, s čemer pa bi se glede na podatke težje strinjali.

You must be logged in to post a comment.