Bine Kordež

Verjetno ne mine teden, da ne bi prebrali kakšnega prispevka o nevarnostih in tveganjih Slovenije zaradi neugodnih demografskih gibanjih zaradi vse večjega deleža starejših oseb. Že leta, če ne desetletja, tako beremo članke, kako je naša pokojninska blagajna prazna, kako bo vprašljivo izplačevanje pokojnin tudi v sedanji višini, kako bomo morali namenjati za pokojnine največ med vsemi državami EU, kako bo potrebno delati “do smrti” in podobno.

Ko pa pogledamo tekoča gibanja, pa so vsaj dosedanji trendi daleč od zloveščih napovedi. V zadnjih 30 letih samostojne države namenjamo za pokojnine ves čas približno podoben odstotek BDP. Tudi razmerje med upokojenci in zavezanci za plačevanje pokojninskega prispevka se z leti ni poslabšalo, pravzaprav se že kar nekaj časa celo izboljšuje – število zaposlenih se povečuje hitreje kot je rast števila upokojencev. To so sicer dosedanji trendi in “najhujše” šele prihaja, a o zlomu pokojninskega sistema govorimo že deset ali dvajset let, razmere v tem času pa so se celo nekoliko izboljšale.

Seveda pa drži, da se bo delež starejših oseb po vseh projekcijah z leti še naprej povečeval in razmerja na področju upokojevanja se bodo nedvomno poslabšala. Število upokojencev bo višje, po večini projekcij demografskih gibanj bo na drugi strani upadlo število delovno aktivnih oseb in zaposlenih. Tako izhaja tudi iz osnovne projekcije Eurostata (Evropskega statističnega urada), ki tudi za Slovenijo vključuje konstanten priliv migrantov, priseljencev iz drugih držav. Brez priselitev bi bile razmere bolj kritične, saj imamo v državi že dlje časa negativen naravni prirast, več umrlih kot rojstev, in takšni trendi se bodo tudi nadaljevali. Večje število starejših oseb ne pomeni samo višjih izdatkov za pokojnine, povečajo se tudi stroški za zdravstvene storitve, za domove za ostarele in za dolgotrajno oskrbo. Vsi ti stroški bodo v bodoče nedvomno višji in upravičeno je vprašanje, ali so in pod kakšnimi pogoji bodo ti povečani izdatki za starejše tudi vzdržni.

Pri vzdržnosti teh stroškov (za pokojnine ali za zdravstvo) je zanimivo, da za njih vedno preverjamo, koliko je to javnofinančno vzdržno, koliko lahko namenimo za te potrebe brez dodatnih primanjkljajev. V luči takšnega razmišljanja navedimo podatek, da danes porabimo za zdravstvo iz svojega žepa 3 % družinskega proračuna, če pa bi temu prišteli še vse izdatke javnega zdravstva, pa okoli 17 %. Samo za komunikacijske in informacijske storitve pa na primer namenjamo 4,6 %, za skupne stroške prevoza pa 16,5 %. In zanimivo, nikoli ne razpravljamo o tem, koliko si vsi skupaj lahko privoščimo za nove telefone ali avtomobile, pri odhodkih za zdravstvo ali pokojnine (sicer preko državne blagajne) pa si zelo pogosto postavljamo meje.

Kje pa je pravzaprav prepreka, kje so omejitve, da v primeru večjega števila starejših državljanov ne bi večji delež skupne potrošnje prebivalstva namenjali za te potrebe in mogoče manj za kake ostale? Je res nujno, da za komunikacijske storitve namenimo skoraj 5 % družinskih prihodkov, za zdravstvo pa zmanjka – mogoče pa bi v tem primeru raje kako odstotno točko družinskega proračuna (preko višjih vplačil prispevkov) namenili manj za ostale potrebe ali za nov avto?

In podobno velja tudi za izdatke za pokojnine, kjer se kot družba lahko odločimo, da bomo namenjali večji obseg izdatkov za te potrebe in manj za kake druge. A ne glede na to načelno stališče imamo še vedno odprto vprašanje, ali bodo pokojninski sistemi “vzdržali” povečano število starejših oseb ter tudi manj aktivne delovne sile. Torej zavarovancev, ki po obstoječem pokojninskem sistemu zbirajo denar za izplačevanje tekočih pokojnin aktualnim upokojencem – in ki seveda računajo, da bodo za njihove pokojnine zbirale denar delovne generacije v času, ko bodo oni preživljali pokoj.

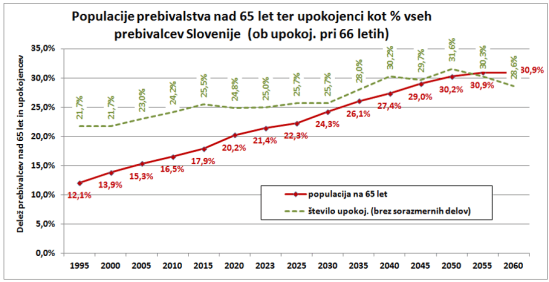

O tem, kako naj bi bilo razmerje med upokojenci in zaposlenimi vse bolj zaostreno, kako bo v bodoče število starejših oseb tako visoko, da ga takrat zaposleni ne bodo mogli več financirati, se običajno dokazuje z rdečo črto na prvi sliki. Kot vidimo, je v Sloveniji delež starejših nad 65 let od leta 1993, ko je znašal 12 % populacije, do danes zrasel na 22 %. Poleg dejanskih podatkih, pa so na sliki tudi projekcije do leta 2060. Pri tem smo uporabili osnovne, najbolj verjetne projekcije Eurostata, po katerih naj bi delež skupine starejših prebivalcev v naslednjih 40 letih narastel na preko 30 % vsega prebivalstva. Takšen prikaz, ki je sicer točen (kolikor so točne tudi projekcije), naj bi bil ključni dokaz, v kako nezavidljivi demografski situaciji je pristala Slovenija. Da pač ne bo zadosti sredstev za financiranje starejše populacije, ki bodo predstavljali že tretjino populacije glede na nekdanjih dobrih 10 odstotkov (na sliki so samo podatki za vsakih 5 let).

Vir: SURS, ZPIZ, lastni izračuni

Vendar pa ima spremljanje starostne strukture z istimi starostnimi razredi skozi leta pomembno omejitev. V zadnjih tridesetih letih se je namreč pomembno povečala starost ob upokojitvi, podaljšuje pa se tudi življenjska doba. Zaradi tega spremljanje samo deleža starejših nad neko enotno starostjo ne odraža tudi gibanja upokojenih oseb. Na sliki je namreč tudi prikaz, kako se je gibalo število upokojencev v teh letih in tu beležimo precej nižji porast. Zaradi relativno nizke upokojitvene starosti, je imelo v prvih letih samostojne države status upokojenca okoli 22 % vseh prebivalcev in ta delež je v zadnjih 30 letih narastel na 25 %, torej samo za tri odstotne točke.

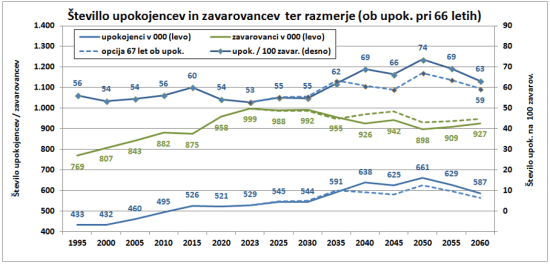

Povečanje je bilo torej relativno šibko, zaradi česar do sedaj tudi ni prišlo do pomembnejšega poslabšanja razmerja zavarovanci : upokojenci. Podatki o številu upokojencev so prikazani tudi na drugi sliki. Ugotavljamo torej relativno skromno rast upokojencev, vzporedno pa bistveno hitrejšo rast zaposlenih (zavarovanih) oseb. Zaradi takšnega gibanja se nam omenjeno razmerje v zadnjih tridesetih letih celo izboljšuje (z izjemo gospodarske krize v 2008). Danes je na 100 zavarovanih oseb, ki plačujejo prispevke za pokojninsko zavarovanje le 53 upokojencev, medtem ko smo jih imeli leta 1995 celo 56.

Op.: Na tej sliki ter v vseh izračunih je navedeno število upokojencev brez sorazmernih delov pokojnin. Poleg 529 tisoč takšnih upokojencev imamo namreč še 104 tisoč oseb, ki jih praviloma tudi prištevamo k skupnemu številu upokojencev. Ta šestina vseh upokojencev prejema razne nižje zneske, tudi samo 50 eur mesečno, v povprečju pa okoli 200 eur in zanje namenjamo 5 % vse mase izplačanih pokojnin. Zaradi tega je v projekcijah upoštevano samo gibanje števila upokojencev brez prejemnikov teh sorazmernih delov.

Vir: SURS, ZPIZ, lastni izračuni

Tako zaradi zvišanja upokojitvene starosti kot tudi zaradi migracij, so se nam razmere pri financiranju upokojene generacije v preteklosti torej celo izboljšale. Seveda pa se bodo ti trendi obrnili, povečal se bo delež starejših in po okvirnih projekcijah, tudi delež upokojenih oseb. Na sliki so prikazane tudi projekcije z upoštevanjem teh trendov.

Danes se zaposleni starostno upokojujejo pri povprečni starosti 62 let in pol (nekdaj pri 55 letih, pa tudi prej) in v Sloveniji imamo v Evropi enega najmanjših deležev zaposlenih oseb v starostnem obdobju 60 – 70 let. Zaradi tega lahko dokaj realno predpostavimo, da se bo upokojitvena starost postopno, v naslednjih 30 letih povečala. Seveda bodo o tem potekale dolge razprave, a objektivno lahko pričakujemo (moramo), da bi bila na primer leta 2060 povprečna starost ob upokojitvi 66 let. Mladi danes vstopajo v delovno razmerje v povprečju šele pri okoli 27 letih, kar pomeni okoli 40 let delovne dobe tudi ob tej upokojitveni starosti. Glede na pričakovano trajanje življenja pa bi to še vedno pomenilo tudi 20 let uživanja pokojnine, v povprečju seveda. Navedene predpostavke so torej v povprečju realne in dosegljive, seveda z različnimi odstopanji za specifične skupine zaposlenih.

Upoštevaje navedene predpostavke ter projekcije Eurostata (le-te za Slovenijo v naslednjih 30 letih predvidevajo okoli 200 tisoč migrantov iz drugih držav), bi se število upokojencev postopno povečalo na nekaj preko 600 tisoč oseb. Vzporedno pa bi število delovno aktivnih oseb nekoliko znižalo. Tako lahko ocenimo glede na gibanja števila prebivalcev po omenjenih projekcijah. Večje število migracij bi seveda lahko tudi povečalo število zaposlenih, a pri izračunih pač izhajamo iz najbolj verodostojnih projekcij na nivoju Evropske Unije.

Ob takšnih trendih bi se razmerje med upokojenci in zaposlenimi v naslednjih desetletjih postopno poslabševalo, a ne kritično. Kot je razvidno iz slike bi se današnje razmerje, ko 100 zaposlenih financira pokojnine za 55 upokojencev, z leti povečalo največ na 74 upokojencev in kasneje nato upadlo. Takšni izračuni izhajajo iz predpostavke dviga povprečne upokojitvene starosti na 66 let, kar pomeni dvig za 3 leta in pol v naslednjih 35 letih, torej za generacijo, ki danes začenja svojo delovno aktivnost. Na sliki je s prekinjeno črto še prikaz opcije, če bi upokojitveno starost dvignili še za eno leto, na 67 let. To se sicer sliši veliko, a kot rečeno, to še vedno pomeni okoli 20-letno uživanje pokojnine, ima pa zelo velik vpliv na razmerje upokojenci : zaposleni. Ena generacija 15 tisoč ljudi poveča število zaposlenih in zniža število upokojencev, kar se odrazi v znižanju razmerja nazaj na 59 upokojencev na 100 zaposlenih leta 2060.

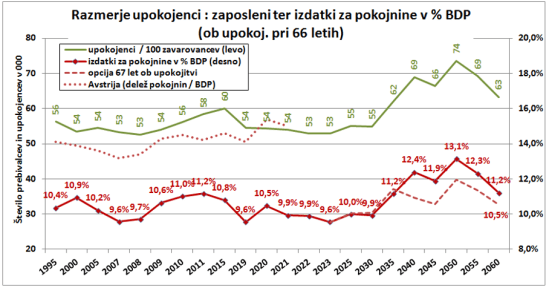

Navedeni izračuni so seveda poenostavljeni, a vseeno z zadosti veliko zanesljivostjo odražajo ključne trende v gibanju zaposlenih in upokojenih oseb v Sloveniji. Seveda ob omenjeni rasti upokojitvene starosti ter realizaciji projekcij gibanja prebivalstva, predvsem števila migrantov (200 tisoč za Slovenijo in ne milijon ali dva, kot lahko prebiramo tudi kakšne drugačne projekcije). Ta gibanja smo preverili tudi glede vpliva na obseg izplačil za pokojnine v bruto domačem proizvodu, kar je prikazano na tretji sliki in sicer za vsa leta samostojne države vključno s projekcijami do leta 2060.

Vir: SURS, ZPIZ, lastni izračuni

Na sliki je zgoraj je z zeleno črto ponovno prikazano razmerje med upokojenci in zaposlenimi, tokrat za vsa leta v preteklosti in desetletne projekcije. Spodnja, rdeča črta pa kaže odstotek izdatkov za pokojnine v Sloveniji glede na BDP. Kot smo ugotavljali, se je dolgoročno število upokojencev glede na zaposlene z leti celo zmanjševalo, čeprav pa letni podatki kažejo visok skok v obdobju 2008 – 2013. Zaradi takratne gospodarske krize se je predvsem močno zmanjšalo število zaposlenih (za 8 %), upokojenska populacija pa konstantno naraščala in to je vodilo v poslabšanje razmerja. Po letu 2013 pa kljub covid krizi in trenutnim gospodarskim težavam število zaposlenih ves čas relativno hitro narašča (skupaj kar 170 tisoč več zaposlenih), medtem ko je rast število upokojenih dokaj skromna in zaradi tega imamo danes skoraj najbolj ugodno razmerje med upokojeno in delovno populacijo v zgodovini samostojne države.

Tem gibanjem so sledili tudi izdatki za pokojnine, če jih gledamo kot delež v BDP (nominalno so seveda predvsem zaradi inflacije ves čas naraščali). Praktično se že vseh 30 let gibljejo na nivoju okoli 10 % BDP, sicer prav tako s povečanjem v času po prejšnji krizi in kasnejši ponovni umiritvi. Po opisani projekciji gibanja števila zaposlenih in upokojencev s podobno rastjo povprečnih plač in pokojnin, se bo današnji delež izdatkov za pokojnine v višini 9,5 % BDP v naslednjih desetletjih dvignil na največ 13 % BDP, kar je še vedno vzdržno brez katastrofalnega učinka na javne finance. In še vedno precej manj od deleža BDP, ki ga za pokojnine danes namenjajo na primer v Italiji (zadnja leta okoli 16 % BDP) ali tudi v Avstriji (prikazano na sliki). Tudi na tej sliki je prikazana opcija, če bi upokojitveno starost dvignili še za eno leto (prekinjena črta). Po njej bi se izdatki za pokojnine gibali med 11 in 12 % BDP.

Seveda so navedeni izračuni poenostavljeni, a dovolj zanesljivi za okvirne ocene o vzdržnosti in tveganjih našega pokojninskega sistema. Ob pričakovanih gibanjih prebivalstva tudi na osnovi še vedno obvladljivih migracij ter postopnem zviševanju upokojitvene starosti, ki samo sledi dvigu pričakovanega trajanja življenja, bodo izdatki za pokojnine obvladljivi in ne bodo pretirano obremenjevali javnih financ. Izračuni pravzaprav kažejo, da so večja tveganja v gospodarskih kot demografskih gibanjih. V času prejšnje krize, ko se je močno znižala zaposlenost in ustvarjen BDP, je to povzročilo precej večje obremenitve javnih financ s pokojninskimi izdatki kot pa pričakovane slabše demografske razmere. Zaradi nizke rodnosti in negativnega naravnega prirasta, bomo le-te po projekcijah predvidoma reševali z zaposlenimi iz tujine (preprosto nujno). A ta dotok bo verjetno še vedno obvladljiv z okoli 200 tisoč tujci v naslednjih 30 letih. Mogoče je zanimiv podatek, da smo v preteklih letih v Sloveniji prav tako sprejeli okoli 200 tisoč tujcev, zaradi česar se je tudi povečalo število prebivalcev naše države od 1,7 milijona v sedemdesetih letih na današnjega 2,1 milijona.

Te projekcije odstopajo od večine projekcij, ki jih lahko prebiramo in ki praviloma kažejo bolj kritične razmere. A podrobnejša analiza kaže na dokaj visoko zanesljivost predstavljenih podatkov, seveda ob ključnem poudarku, da bo nujno dvigniti upokojitveno starost. Če pa bomo seveda ostali na trenutnih upokojitvenih pogojih, neupoštevaje, kako se nam dviga pričakovana življenjska doba, pa bo obremenitev s pokojninami in pomanjkanje delovne sile seveda bolj kritično.

____________

Izvorno objavljeno v Dnevnikovem Objektivu

Pozdravljen!

Lani je 35% vseh novih upokojencev prejelo minimalno pokojnino. Bine alternativa tvojemu predlogu (kasnejše upokojevanje) je podaljšanje 24 zaporednih let za izračun osnove na 40 let in usklajevanje pokojnin le z inflacijo. To bi močno znižalo pokojnine proti plačam. Če malo špekulliram bi po takem sistemu 70% ljudi imelo minimalno pokojnino (skoraj vsak ima tudi slaba leta, je bil brezposeln, ima prekinjeno delovno dobo). Bine ali bi to po tvojem mnenju dolgoročno stabiliziralo sistem brez podaljševanja starosti? Ker, če bo 50% ljudi po 60 letu na bolniški, učinek ne bo tako pozitiven kot si predvideval. Že zdaj se cca 20% upokoji z zavoda za zaposlovanje, kjer 2 leti čakajo na pogoje. Ob večanju starosti za upokojitev bi tudi ta % močno poskočil.

Lp, Janez

Všeč mi jeVšeč mi je

Osnovna poanta mojega pisanja in izračunov je bila, da bi lahko s podaljšanjem upokojitvene starosti v naslednjih 30 letih samo za 3,5 let glede na sedanje stanje, zagotovili relativno vzdržnost pokojninske blagajne oz. da delež pokojnin v BDP ne bi bistveno presegal trenutne odstotke (okoli 10 %). Kakih 12 ali 13 % BDP za pokojnine ne bi bilo preveč obremenjujoče za javne finance, posebno upoštevaje, da npr. Italijani že danes dajejo 16 %, Avstrijci pa 14 % BDP v ta namen. Ti izračuni upoštevajo tudi manjše izboljšanje razmerja povprečnih pokojnin glede na povprečne plače.

Ali res tretjina novih upokojencev prejme minimalno pokojnino, ne vem. A pri starostnih upokojencih ima trenutno ena sedmina nižji prejemek od 700 eur mesečno, ostali pa višji. Načeloma bi bilo bolj pravično, da dvignemo izračun povprečja na vseh 40 let, a ob predpogoju, da ustrezno povečamo odmerne odstotke, da bi povprečne pokojnine ostale najmanj enake. Reševati pokojninsko blagajno preko nižjih pokojnin vsekakor ne bi bila prava pot, niti potrebna. Ne vidim pa tudi takšnih težav za starejše zaposlene, če se delovna aktivnost podaljša za omenjenih 3,5 let (v naslednjih 30 letih). Ko se pogovarjamo z novimi upokojenci, se jih večina kar pohvali, v kakšni kondiciji so še in dejstvo je, da se z dviganjem življenjske dobe, povečuje tudi kondicija ljudi v obdobju 60 do 70 let. Seveda pa je razumljivo, da bi si vsak želel čim prej v pokoj in potem v povprečju še 30 let užival pokojnino, kar pa se res ne izide pri teh vplačilih za pokojnine v času dela in višini pokojnin.

Kar pa se tiče čakanja na zavodu za zaposlovanje, pa bi bilo zanimivo preveriti, koliko je na zavodu tistih, ki so ubrali to zakonsko dovoljeno in tudi finančno zanimivo pot, da si skrajšajo delovno aktivnost, a vseeno prejemajo kar solidne prejemke v času do upokojitve.

Bine

Všeč mi jeVšeč mi je