Bine Kordež

Po klasični ekonomski teoriji je inflacija, torej dvig splošne ravni cen, praviloma posledica preobsežne ponudbe (poceni) denarja. Centralne banke, zadolžene za stabilnost cen, zato ob naraščanju cen praviloma dvignejo ključne obrestne mere, kar naj bi ohladilo gospodarstvo, znižalo povpraševanje in s tem umirilo rast cen. Osnovni instrument za vodenje denarne politike centralnih bank je danes predvsem določanje ključne obrestne mere in preko nje uravnavanje obsega denarja na trgu.

Tudi naša centralna banka, Banka Slovenije, ima v svoji strategiji izvajanja denarne politike zapisano: “Banke si namreč pri centralni banki izposojajo denar, zato je cena tega denarja ključna za določanje obrestnih mer v gospodarstvu. …denarna politika s svojimi odločitvami, predvsem glede obrestnih mer, vpliva na potrošnjo, varčevanje in investiranje v gospodarstvu ter na splošno raven cen“. Seveda Banka Slovenije pri tem ni avtonomna. Ker smo del Evroobmočja s skupno valuto evro, se na nivoju Evropske centralne banke (ECB) vodi enotna denarna politika za vse članice z enotno določeno ključno obrestno mero. Tam se nedvomno sliši tudi naš glas, a moramo biti realni, kaj z našimi 0,3 % glasov predstavljamo.

V skladu s takšnimi usmeritvami denarne politike je ECB zaradi naraščajoče inflacije v zadnjem letu dni pričela dvigovati ključno obrestno mero v pričakovanju, da bo to dvignilo stroške zadolževanja in zmanjšano povpraševanje bo umirilo naraščanje cen. Splošni nivo cen se je v EU pričel dvigovati že sredi leta 2021, julija leto dni kasneje pa je ECB prvič dvignila ključno obrestno mero, nekaj mesecev za odločitvijo ameriške centralne banke (FED). Kot smo lahko spremljali izjave, so bili glede dvigovanja obrestnih mer nekateri guvernerji CB bolj zadržani, zavedajoč se negativnih vplivov višjih obrestnih mer na gospodarsko rast. A v teh razpravah so nato prevladali “jastrebi”, ki so zagovarjali dvigovanje obrestnih mer in ECB je do danes dvignila ključno obrestno mero na 3,75 % od nekdanjih 0,0 %.

Ker inflacija še vztraja, čeprav je že nižja kot lani, ECB nakazuje še nove dvige obrestnih mer. Tudi v ZDA so pričeli dvigati obrestno mero precej za dvigi ceni, skoraj z letnim zamikom. Pri tem pa so obrestne mere dvignili nekoliko bolj (trenutno preko 5 %), a so zaradi hitreje padajoče inflacije, nadaljnje zviševanje zaenkrat ustavili. Po zadnjih podatkih je inflacija v ZDA okoli 4 % glede na nivo cen v preteklem letu, v Evropi pa v povprečju še preko 6 %.

Glede na dosedanja gibanja, objektivno lahko pričakujemo postopno umirjanje inflacije in neke nove eskalacije dviga cen ni na vidiku. Odprto je samo vprašanje, kako hitro se bo to zgodilo, oziroma kako dolgo se bomo še srečevali z nekaj višjimi stopnjami rasti cen. Vsekakor pa lahko pričakujemo, da si bodo centralni bančniki, pa tudi politika, za umiritev rasti cen pripisali glavne zasluge. Dvig obrestnih mer naj bi bil ključen ukrep, ki je znižal pričakovanja, povpraševanje in posledično pritiske na dvigovanje cen. Vsaj takšno je prevladujoče mnenje v centralnih bankah (in pravzaprav njihovo edino ukrepanje) – čeprav nikoli ne bomo znali ugotoviti ali je bila takšna politika res ključna in nujna za umiritev cen. Te odločitve so nedvomno temeljile na poglobljenih analizah in strokovnih kompetencah odgovornih ljudi, a ob tem imamo tudi veliko zelo uglednih imen s področja ekonomije, katerih ocene pa so drugačne. Ocenjujejo, da je inflacija zadnjih dveh let ponudbene narave in da zato zviševanje obrestnih mer nima večjega učinka. Predvsem pa ne naslavlja težav, ki se vzporedno pojavljajo z višjimi obrestnimi merami. Težav, ki jih prinašajo višje obrestne mere in o katerih kakšnih komentarjev od centralnih bančnikov ne boste slišali.

Zato je mogoče zanimivo pogledati nekaj podrobnejših podatkov o gibanju obrestnih mer, inflacije ter gospodarske rasti v Evropski Uniji zadnjih deset let. Ter seveda tudi posledice, ki jih prinašajo višje obrestne mere. Višje obrestne mere imajo namreč pomembne učinke na finančni položaj upnikov in dolžnikov in vsesplošno zavzemanje za dvigovanje obrestnih mer (beri: povečanje donosa na finančno premoženje) mogoče ne izhaja samo iz skrbi za umiritev cen in skrbi za položaj običajnega državljana, ki ga najbolj prizadene povišanje cen.

Pri obrestnih merah ali donosih v finančnih odnosih velja podobno kot nasploh v ekonomiji. Kar eden dobi, mora drugi plačati. Če poslušate finančne posrednike vam bodo ti na eni strani razlagali, kako bodo tisti s finančnimi presežki z novimi finančnimi produkti lahko dobili večje donose, tisti, ki si morajo za svoje delovanje sposojati denar, pa bodo ugodneje financirani – a to skupaj ne gre. Kolikor več bodo upniki dobili za svoje naložbe, toliko več bodo za finančne vire plačevali dolžniki. Tipičen je primer ljudskih obveznic, ko naj bi ljudje namesto neobrestovanih depozitov, svoja sredstva raje vlagali v državne obveznice z višjimi donosi. A država se je za svoje projekte še do predlani lahko na finančnem trgu zadolževala po ničelni obrestni meri in zadolževanje preko takšnih obveznic po 2 ali 3 odstotke bi bilo zanjo pač dražje.

Višje obrestne mere za vložena sredstva se pač odrazijo tudi v višjih obrestnih merah za dolg, ki dodatno vključujejo še stroške posrednikov (ti so večinoma stabilni, ne glede na nivo obrestnih mer). In ta soodvisnost se odraža tudi zadnjih povišanjih obrestnih mer. Država Slovenija bo za letošnje načrtovano novo zadolževanje v naslednjih desetih letih plačala okoli milijardo evrov in pol več obresti kot po obrestnih merah po katerih se je lahko zadolževala še leta 2021 – in ta dodatni denar bo nekdo dobil v žep. Tega vidika oziroma posledic vam centralni bančniki seveda ne bodo razlagali.

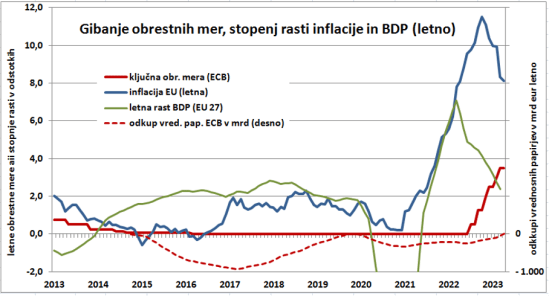

V sliki je nekaj ključnih podatkov o denarni politiki in gospodarskih rezultatih in sicer povprečje za 27 držav EU. Z rdečimi črtami so prikazani ukrepi denarne politike, ki je bila od leta 2014 zelo spodbujevalna. Ključna obrestna mera ECB je bila vse do julija lani 0 % in temu so sledile tudi ostale obrestne mere. Euribor se je gibal celo nekoliko pod nič in tudi obrestne mere za zadolževanje finančno trdnejših držav so bile občasno negativne (tudi obveznice Republike Slovenije). S prekinjeno črto je dodan podatek o še enem ukrepu ECB in sicer odkupovanju vrednostih papirjev držav (Quantity Easing – QE), s katerim je dala na trg ogromne količine denarja. Vse to bi moralo spodbuditi gospodarsko rast ter posledično inflacijo, a se nič od tega ni zgodilo vse do covidne krize. Letna gospodarska rast se je v povprečju EU gibala okoli 2 %, inflacija pa tudi ni presegla tega odstotka.

Čeprav je imel takšen obseg dodatnega denarja, ki je bil praktično “zastonj”, tudi negativne učinke v rasti cen na nepremičninskem in borznem trgu, lahko takšno politiko ECB ocenimo kot ustrezno. Brez teh spodbud bi verjetno gospodarstvo EU celo prešlo v recesijo in deflacijo, kar bi bil vsekakor bistveno slabši scenarij. S tisoči milijard dodatnega denarja je ECB stabilizirala tudi položaj evra.

Z okrevanjem po covidu pa so v drugi polovici leta 2021 pričele naraščati cene, dodatno pa je rast eskalirala z začetkom ruske agresije v Ukrajini in dvigom cen energentov. Kot smo lahko spremljali, so se v centralnih bankah vodile diskusije ali pričeti z dvigi obrestnih mer ali ne. Visoke stopnje rasti cen so po klasičnem pristopu to zahtevale, na drugi strani pa so imeli na mizi analize, da rast cen ni posledica nizkih obrestnih mer in ekspanzivne denarne politike. Pomemben del stroke je argumentiral, da gre za ponudbeno inflacijo in da bi dvigovanje obrestnih mer dodatno okrepilo nevarnost vse pogosteje napovedovane recesije.

V teh okvirih nedvomno poglobljenih analiz so se centralni bančniki vseeno odločili za dvig obrestnih mer in ECB je s tem pričela kako leto po začetku rasti cen in tri mesece kasneje kot ameriška FED. Koliko je imelo to dvigovanje obrestnih mer ter tudi prenehanje odkupov vrednostnih papirjev vpliv na upadanje rasti cen v zadnjih mesecih, seveda ne bomo nikoli vedeli. Zagovorniki dvigovanja obrestnih mer nedvomno vidijo razloge v njihovem posredovanju in zato v primeru vztrajanja inflacije napovedujejo nove dvige obrestnih mer. Ob tej prevladujoči politiki pa so nekatera druga ugledna ekonomska imena mnenja, da višje obrestne mere v teh razmerah nimajo večjega vpliva na upadanje inflacije. Tako kot je inflacija od sredine leta 2021 naraščala zaradi drugih razlogov in ne zaradi ekspanzivne denarne politike (kar je očitno), menijo, da je tudi ne moremo prvenstveno zniževati z restriktivnejšo denarno politiko.

Kot rečeno, bo nemogoče točno ugotoviti, koliko je k zniževanju rasti cen prispeval dvig obrestnih mer. Obstaja veliko indicev, da je bil prispevek dvigovanja obrestnih mer relativno majhen. Bistveno bolj očitno pa je, kako so višje obrestne mere vplivale na finančni položaj dolžnikov in upnikov. Glede na te učinke se lahko upravičeno sprašujemo, ali ni bila takšna politika tudi posledica pritiska finančnih lobijev, ki imajo od dvigovanja obrestnih mer konkretne koristi ali vsaj manjše izgube kot sicer.

Poglejmo konkretno. Višje ključne obrestne mere centralne banke so se odrazile v dvigovanju zahtevanih obrestnih mer na vrednostne papirje držav ter tudi medbančne obrestne mere Euribor, ki je osnova za kreditiranje pravnih in fizičnih oseb. Še na začetku lanskega leta, torej pred začetkom dvigovanje ključnih obrestnih mer ECB, se je država Slovenija lahko zadolžila po obrestni meri nič odstotkov. Izdaja desetletnih obveznic leto dni zatem pa je bila že po 3,67 % letno. Za vsako milijardo novega dolga bomo tako v desetih letih plačali še 367 milijonov obresti, medtem ko na zadolževanje v letih 2019 – 2021 obresti skoraj ni bilo ali le en odstotek vse od leta 2016. Za letos državna zakladnica načrtuje okoli 5 milijard novega zadolževanja za pokrivanje tekočega proračunskega primanjkljaja ter plačilo zapadlih obveznosti iz preteklih let. Za nove izdaje obveznic v letošnjem letu bo tako država Slovenija v naslednjih desetih letih plačala kar 1,5 milijarde evrov obresti ali celo več, če bi se obrestne mere po napovedih ECB še dvigale. In podobno tudi za obveznice, ki jih bomo izdali v naslednjem letu.

V preteklih letih je pomemben del izdanih obveznic države Slovenije kupila tudi Banka Slovenije v okviru izvajanja denarne politike ECB. Ti odkupi so se zaradi zaostritve denarne politike sedaj zaustavili in pretežni del obveznic kupujejo tuje finančne institucije. Konkretno to pomeni, da bo Slovenija za letošnje izdane obveznice tem tujim investitorjem v desetih letih plačala omenjenih 1,5 milijarde eur. Če bi bile obrestne mere še vedno minimalne, tega odliva seveda ne bi bilo, podobno kot je to veljalo za zadolževanje v preteklih letih. Seveda pred leti tudi ni bilo inflacije in trenutno višje obrestne mere so s stališča rasti cen in realnega upadanja vrednosti denarja upravičene. A imetniki finančnih presežkov bi bili svoje presežke prisiljeni vlagati v državne papirje tudi ob nižjih obrestih merah, saj veliko alternativ nimajo. Rast cen je ob vseh drugih negativnih učinkih pravzaprav tudi nekakšna oblika posrednega obdavčevanja imetnikov finančnega premoženja, kadar obrestne mere zaostajajo za rastjo cen (preko realnega zmanjševanja vrednosti finančnega premoženja).

Podobno velja tudi za ostale skupine dolžnikov. Višanje obrestnih mer je močno podražilo tudi stanovanjske kredite, ki so bili vezani na spremenljivo obrestno mero (euribor) ter tudi zadolževanje podjetniškega sektorja. Obremenilo je torej predvsem segment prebivalstva, ki praviloma rešuje stanovanjske probleme, pa tudi podjetnike, ki nimajo zadostnih lastnih finančnih sredstev za financiranje rasti in tekočega poslovanja družb. Pri tem kreditiranju gre glede na zadolževanje države vseeno za eno pomembno razliko – obresti na državne papirje bodo pretežno dobili tudi financerji, medtem ko se dvig stroškov zadolževanja ostalih segmentov (prebivalstva, podjetij) odraža bolj v višjih bančnih maržah kot pa v višjih donosih za imetnike finančnih presežkov, ki jih držijo v bankah. Obrestne mer na depozite kot glavni vir financiranja preko bank se praktično skoraj niso nič spremenile, medtem ko so se obrestne mere na kredite bank v zadnjem letu v povprečju skoraj podvojile.

To so torej konkretne posledice dvigovanja obrestnih mer o katerih ni veliko govora. Centralni bančniki izpostavljajo samo nujnost dvigovanja obresti za umiritev inflacijskih pritiskov, kako pa to vpliva na finančni položaj upnikov in dolžnikov pa veliko ne razlagajo. In tudi če so višje obrestne mere v inflacijskih razmerah upravičene, vseeno ostaja precejšen dvom, če so ravno dvigi obrestnih mer tisti ukrep, ki inflacijo znižuje. Bo res dejstvo, da bomo Slovenci samo za letošnjo dodatno zadolžitev plačali tujim imetnikom finančnih presežkov kar 1,5 milijardo več kot bi sicer, znižalo inflacijo? Ali pa je to zviševanje bolj rezultat pritiskov finančnih lobijev na vodenje denarne politike?

Teh odgovorov od centralnih bankirjev seveda ne bomo slišali, posebno, ker niti vprašanj nihče ne postavlja. Prebiramo lahko samo vljudne komentarje guvernerjev, kako je v razmerah visoke rasti cen, zviševanje obrestnih mer pač nujno. O stranskih posledicah pa nič.

________

* Izvorno objavljeno v Delu

You must be logged in to post a comment.