Cene električne energije (EE), proizvedene iz različnih virov oziroma tehnologij, se običajno prikazujejo po različnih metodologijah, največkrat kot LCOE (ang. levelized cost of electricity; slo: poenoteni stroški električne energije), ki prikazujejo povprečne dolgoročne cene na pragu obrata. LCOE metoda nam pomaga primerjati vrednost proizvedene EE iz različnih virov. Vendar pa so primerjave cen EE po LCOE metodi lahko problematične, ker temeljijo na določenih predpostavkah (struktura financiranja projekta (dolg, lastna sredstva), interna stopnja donosnosti projekta, življenjska doba projekta). V nadaljevanju podajam en vidik problematičnosti LCOE metode, ki se nanaša na zahtevano stopnjo donosnosti (ob dani strukturi financiranja in življenjski dobi).

Če na kratko povzamem bistvo problematike: LCOE metoda upošteva visoke interne stopnje donosnosti (med 8 in 10%), ker se morajo projekti izplačati za zasebne investitorje. To pa pomeni, da bodo ob visokih zahtevanih donosih kapitalsko intenzivne naložbe z dolgo dobo vračanja manj privlačne za zasebne investitorje, pač pa bodo ti preferirali kapitalsko manj intenzivne naložbe s krajšo dobo vračanja. V konkretnem primeru bi to pomenilo preferiranje naložb bodisi v okoljsko sporne in družbeno manj sprejemljive naložbe v elektrarne na premog ali plin (CCGT) bodisi v OVE, ki imajo sicer višji strošek od jedrske energije na MWh, vendar so kratkoročno donosnejše zaradi krajše dobe vračanja ali visokih subvencij.

Problem uporabe visokih diskontnih stopenj pri izračunih ekonomike vlaganj v energetske projekte je torej v tem, da dajejo investitorjem napačne spodbude za vlaganja. Dajejo poudarek kratkoročnim dobičkom pred dolgoročnimi koristmi družbe. Investitorje spodbujajo k vlaganjem v fosilne vire energije ali tehnologije s krajšo dobo vračanja investicije, kar je v nasprotju z družbeno prioritetnimi cilji vlaganj v nizkoogljične oziroma obnovljive vire energije z namenom boja proti podnebnim spremembam.

Poenoteni strošek električne energije je neto sedanja vrednost stroška za proizvedeno enoto električne energije, ki upošteva trajanje proizvodne enote. LCOE odraža povprečno ceno energije iz proizvodne enote na trgu, da bi bila proizvodnja ekonomsko rentabilna. Ta strošek vključuje stroške, ki nastajajo z njenim delovanjem (začetno naložbo, delovanje in vzdrževanje, stroške goriva in stroške kapitala).

Ekonomika jedrskih elektrarn glede na ostale vire

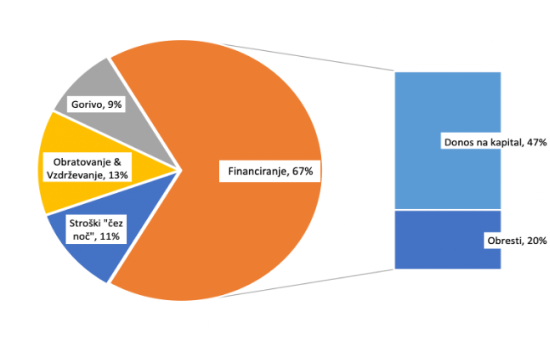

Ekonomika jedrskih elektrarn je specifična glede na druge vire energije. Stroški sicer zajemajo pet standardnih ključnih komponent po metodi LCOE: (1) gradbene stroške, (2) stroške obratovanja in vzdrževanja, (3) stroške goriva, (4) finančne stroške in (5) stroške razgradnje.

Specifična pa je struktura teh stroškov, ki nastanejo v času gradnje in času obratovanja jedrske elektrarne v primerjavi z drugimi tehnologijami. Po podatkih NEA-OECD predstavljajo gradbeni stroški »čez noč« (OCC) 11% skupnih stroškov. Stroški obratovanja in vzdrževanja JE v njeni življenjski dobi predstavljajo 13%, stroški goriva pa 9% skupnih stroškov. Kar dve tretjini vseh stroškov (67%) pri izjemno visoki diskontni stopnji 9% pa predstavljajo finančni stroški. Od tega obresti za financiranje v času gradnje predstavljajo 20%, kar 47% pa predstavlja donos na kapital, ki je kombinacija obresti na dolžniški kapital in zahtevanega donosa na lastniški kapital.

Slika 1: Struktura stroškov jedrske energije po metodi LCOE

Opomba: Izračuni temeljijo na gradbenih stroških “čez noč” (OCC) v višini 4.500 USD na kilovat električne zmogljivosti, faktorju obremenitve 85%, 60-letni življenjski dobi in 7-letnem času gradnje ob realni diskontni stopnji 9%.

Vir: NEA-OECD, Unlocking Reductions in the Construction Costs of Nuclear: A Practical Guide for Stakeholders, 2020.

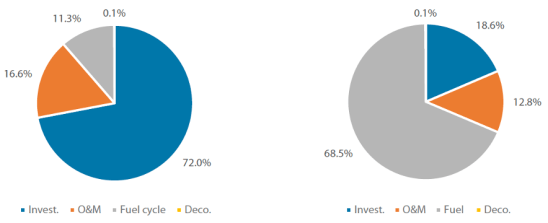

Specifičnost ekonomike jedrske energije ponazarjamo s primerjavo ekonomike jedrske elektrarne z elektrarno s plinsko turbino s kombiniranim ciklom (ang. combined-cycle gas turbine, CCGT), ki je edina realna alternativa jedrski energiji z vidika zmogljivosti ter zanesljivosti in stabilnosti proizvodnje energije. Ključna specifika ekonomike jedrske energije v primerjavi s plinsko alternativo (CCGT) je, kot kaže spodnja slika, v tem, da je glavni strošek JE v samem strošku investicije (72% pri JE, slabih 19% pri CCGT), medtem ko se glavni strošek proizvodnje energije s CCGT tehnologijo nanaša na strošek goriva v času obratovanja (68,5% pri CCGT in le 11,3% pri JE). Pri stroških obratovanja in vzdrževanja so razlike manjše, so pa ti stroški večji pri JE (16,6% pri JE, 12,8% pri CCGT).

Slika 2: Struktura stroškov proizvodnje električne energije z JE in CCGT (%)

JE CCGT

Opomba: JE – jedrska elektrarna, CCGT- plinska turbina s kombiniranim ciklom.

Vir: NEA-OECD, Unlocking Reductions in the Construction Costs of Nuclear: A Practical Guide for Stakeholders, 2020.

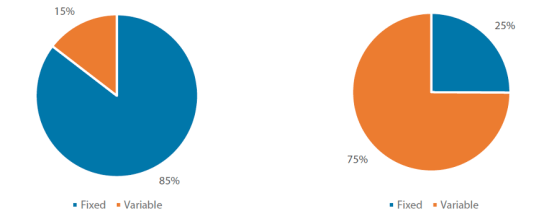

Iz tega tudi izhaja ključna razlika v dinamiki stroškov med obema tehnologijama. Pri JE znašajo fiksni stroški proizvodnje kar 85% investicije, pri CCGT pa je večina stroškov (75%) variabilnih, kar prikazuje slika spodaj. Razlikovanje med fiksnimi in variabilnimi stroški je še posebej pomembno z vidika, koliko je tehnologija izpostavljena tržnim tveganjem. Naložbe z visokim deležem fiksnih stroškov, kot so JE, so bolj inertne, kar ovira njihovo sposobnost hitrega odzivanja na spremembe cen električne energije in jih naredi bolj občutljive na tržne oscilacije. Na primer, kadar so veleprodajne cene električne energije nizke, se tako JE kot tudi CCGT soočajo z izgubo prihodkov. Vendar pa je razlika med obema v tem, da tudi če jedrske elektrarne prenehajo obratovati, morajo vseeno povrniti del svojih visokih fiksnih stroškov, medtem ko se CCGT elektrarne lahko odločijo, da prenehajo obratovati, da bi se izognile nadaljnjim izgubam, saj je večina njihovih stroškov (> 70%) variabilnih (stroški goriva).

Slika 3: Delež fiksnih in variabilnih stroškov proizvodnje električne energije z JE in CCGT (%)

JE CCGT

Opomba: JE – jedrska elektrarna, CCGT- plinska turbina s kombiniranim ciklom.

Vir: NEA-OECD, Unlocking Reductions in the Construction Costs of Nuclear: A Practical Guide for Stakeholders, 2020.

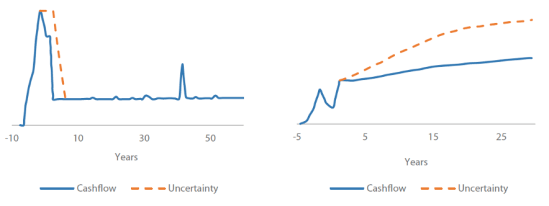

Zaradi opisane strukture fiksnih in variabilnih stroškov so jedrski projekti še posebej občutljivi na tveganja v zgodnji razvojni in gradbeni fazi zaradi dolgih dobavnih rokov in zamud pri dokončanju gradnje. Kot kaže spodnja slika, so denarni tok in tveganja skoncentrirani v razvojni in gradbeni fazi jedrskega projekta, kasneje v fazi obratovanja pa stroški ostanejo nizki in predvidljivi za daljše obdobje, denarni tok pa konstanten in zelo stabilen.

Za razliko od JE imajo CCGT projekti nizke in predvidljive naložbene stroške, a razmeroma visoke variabilne proizvodne stroške zaradi precejšnjih izdatkov, povezanih z gorivom. Negotovosti so v glavnem skoncentrirane v fazi obratovanja, saj cene plina in CO2 vplivajo na določeno mero nestanovitnosti. Ta struktura denarnega toka in privlačnejša struktura tveganja seveda delata projekte CCGT bolj privlačne za zasebne vlagatelje, ki imajo možnost iz trga izstopiti z manjšo finančno škodo.

Pri javnih investitorjih oziroma investitorjih, ki so v javni lasti, so te lastnosti strukture stroškov, tveganj in denarnega toka pri jedrskih elektrarnah načeloma manj pomembne, saj donos na kapital ni odločilna postavka v njihovih investicijskih načrtih. Kljub temu pa je v javnosti težje upravičiti – za 4- do 5-krat na MWh – višjo začetno investicijo pri JE glede na alternativne plinske CCGT elektrarne, ki se lahko še znatno poveča zaradi zamud v gradnji. In to kljub temu, da so v fazi obratovanja stroški JE izjemno nizki in predvidljivi, zanesljivost in stabilnost zagotavljanja električne energije ter donosi pa zelo visoki.

Slika 4: Dinamika denarnega toka in tveganj v proizvodnji električne energije z JE in CCGT

JE CCGT

Opomba: JE – jedrska elektrarna, CCGT- plinska turbina s kombiniranim ciklom.

Vir: NEA-OECD, Unlocking Reductions in the Construction Costs of Nuclear: A Practical Guide for Stakeholders, 2020.

Ta specifika v ekonomiki jedrskih elektrarn v primerjavi s CCGT projekti kaže, da so zaradi velikih vnaprejšnjih kapitalskih izdatkov jedrski projekti bolj občutljivi na projektna tveganja, kakršne koli zamude in prekoračitve stroškov pa hitro spodkopljejo njihovo ekonomiko in zmožnost zagotavljanja financiranja. Dokončanje gradnje pravočasno in po proračunu je zato bistveni prvi korak k zmanjšanju tveganosti jedrskih projektov in k zmanjšanju dolgoročnih stroškov.

Primerjava učinkov diskontiranja pri ekonomiki različnih tehnologij proizvodnje električne energije

Intergovernmental Panel on Climate Change (IPCC) pod okriljem Združenih narodov v svojem Petem poročilu (AR5)[1] primerja stroške različnih tehnologij za proizvodnjo električne energije na podlagi poenotenih stroškov električne energije (LCOE).

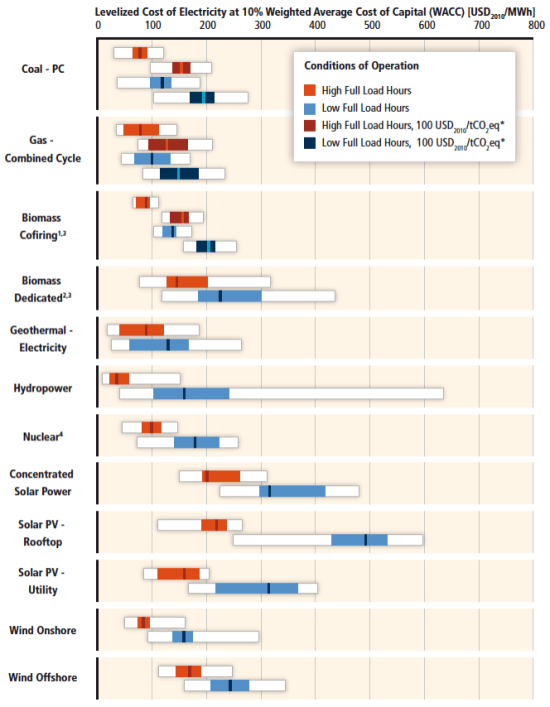

Slika 5: Primerjava stroška proizvodnje električne energije po metodi LCOE (USD/MWh)

Opomba: Predpostavka 10% diskontnega faktorja (WACC).

Vir: IPCC, AR5 Climate Change 2014: Mitigation of Climate Change, 2017, poglavje 7.

Kot kaže zgornja slika, IPCC ugotavlja, da je pri zahtevanem 10-odstotnem donosu na kapital (ob diskontni stopnji v višini 10%[2]) strošek proizvodnje EE iz fosilnih virov, kot sta premog in plin ter tudi biomasa, nižji kot pri obnovljivih virih (sončne in offshore vetrne elektrarne) ter brezogljičnih virih, kot je jedrska energija. Izjema so hidroelektrarne in v določeni meri geotermalne ter onshore vetrne elektrarne. To pomeni, da bodo v primeru želje po visokem donosu na vložen kapital investitorji preferirali investicije v fosilne vire energije, ki zaradi narave investicije zahtevajo nižje začetne kapitalske vložke. Zgolj upoštevanje finančnega vidika pri energetskih naložbah pa lahko vodi v napačne spodbude z vidika skupnih družbenih koristi.

Prvi problem teh izračunov je, da pri nestanovitnih obnovljivih virih energije niso bila (v pravi meri) upoštevana tveganja glede zanesljivosti in stabilnosti proizvodnje EE. Drugi problem se nanaša na uporabo metode diskontiranja pri izračunih LCOE stroška proizvodnje EE.[3] Čeprav ob upoštevanju skupnih stroškov kapitalske naložbe v jedrsko elektrarno, vključno s stroški financiranja, goriva, skladiščenja odpadkov in razgradnje ter stroškov obratovanja in vzdrževanja, znaša lastna cena jedrske energije na pragu elektrarne okrog 40 EUR na MWh, se ob upoštevanju diskontiranja bodočih denarnih tokov od prodaje energije poenoteni strošek električne energije (LCOE) dvigne na 100 EUR na MWh ali več.

Do tega pride zaradi uporabe visokih diskontnih faktorjev, ki naj bi ponazarjali vrednost vloženega kapitala za investitorje. Zasebni investitorji želijo ob stalnem denarnem toku zaslužiti tudi primeren donos na kapital, ki se običajno meri s stroškom angažiranega kapitala (to je kombinacije dolžniškega in lastniškega kapitala, izraženega s tehtanim povprečnim stroškom kapitala, WACC). Običajne stopnje WACC so med 8% in 12%, odvisno od panoge in podjetja.

Vendar je uporaba tako visokih diskontnih stopenj problematična, kadar med seboj primerjamo različne vrste tehnologije za proizvodnjo EE, pri čemer so nekatere družbeno (in okoljsko) bolj sprejemljive kot druge in imajo nekatere daljše obdobje vračanja investicije.

Uredba o enotni metodologiji za pripravo in obravnavo investicijske dokumentacije na področju javnih financ[4] sicer v 8. členu predvideva, da se pri presoji finančne upravičenosti investicijskih projektov, ki se financirajo iz javnih sredstev, uporablja splošna diskontna stopnja v višini 4 odstotkov. Minister, pristojen za finance, lahko lahko določi tudi drugo splošno diskontno stopnjo ali ločeno finančno in družbeno diskontno stopnjo na podlagi spremenjenih gospodarskih razmer, ki se objavijo v Proračunskem memorandumu Republike Slovenije. Za projekte, ki se (so)financirajo iz namensko prejetih sredstev za financiranje skupnih evropskih politik, se v finančni in ekonomski analizi uporabijo okvirne referenčne vrednosti, ki jih za posamezno obdobje priporoča Evropska komisija. Če se te razlikujejo od nacionalno določenih splošnih ali posebnih diskontnih stopenj, se v analizi občutljivosti izdelajo primerjalni izračuni z uporabo nacionalno določenih dioskontnih stopenj.

Kot je razvidno iz spodnje tabele, bo diskontna stopnja v višini 10%, kot je bila uporabljena v analizi IPCC, pomenila, da bo proizvodnja jedrske energije čez 20 let (le četrtina ali tretjina celotne življenjske dobe jedrskega reaktorja) za investitorja imela le še 15% današnje vrednosti. Vse, kar se proizvede po 30 ali 40 letih od začetka obratovanja, pa ima za investitorja praktično vrednost nič.

Če bi IPCC namesto tega izbral stopnjo na spodnjem koncu lastnih priporočil, 2-odstotno diskontno stopnjo, potem bi se z brezogljično energijo, proizvedeno v 35 letih, vsaj štelo, da ohranja približno polovico sedanje vrednosti proizvodnje in manj kot 30% po 60 letih.

Tabela 2: Vpliv diskontne stopnje na sedanjo vrednost proizvodnje električne energije (%)

Vir: lastni preračuni.

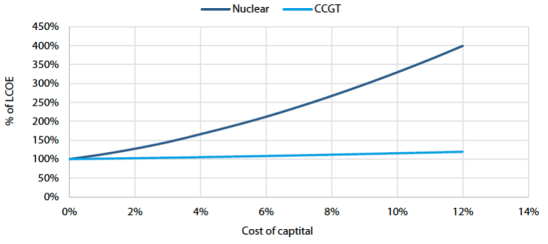

Strošek kapitala oziroma diskontne stopnje, ki temeljijo na ceni kapitala za investitorje, imajo velik vpliv na privlačnost energetskih projektov zaradi razlik v kapitalski intenzivnosti teh projektov. Jedrske elektrarne, pri katerih kapitalski strošek investicije znaša več kot 70% skupnih stroškov, so zelo občutljive na strošek kapitala. Ob višjem zahtevanem donosu zato postanejo neprivlačne, saj je ta najvišje vrednoten v prvih letih investicije, medtem ko se prihodki ustvarjajo skozi daljše obdobje in se razvodenijo zaradi visoke diskontne stopnje. Kot nazorno kaže slika 6, je zato strošek proizvodnje jedrske energije močno koreliran z višino diskontne stopnje. Ob nizki diskontni stopnji (denimo 2%) strošek kapitala poviša LCOE strošek jedrske energije za približno polovico, ob visoki stopnji (12%) pa strošek kapitala poveča strošek EE tudi do 3-krat.

Slika 6: Stroški proizvodnje EE kot funkcija stroška kapitala, jedrska elektrarna in CCGT (%)

Vir: NEA-OECD, Unlocking Reductions in the Construction Costs of Nuclear: A Practical Guide for Stakeholders, 2020.

Plinske elektrarne (CCGT) imajo nizke in predvidljive naložbene (kapitalske) stroške, vendar razmeroma visoke variabilne proizvodne stroške zaradi precejšnjih izdatkov za gorivo. Ta struktura denarnega toka pa lahko ustvari privlačnejši profil tveganja za vlagatelje, saj predvideva hitrejše ustvarjanje prvih prihodkov ob nižji začetni naložbi. To pomeni, da se lahko zaradi nižjih začetnih kapitalskih stroškov investitorji hitreje poplačajo. Kot je prikazano v sliki 6, na stroške proizvodnje EE s CCGT tehnologijo stroški kapitala skorajda ne vplivajo.

To pomeni, da bodo ob visokih zahtevanih donosih (visokih diskontnih stopnjah) kapitalsko intenzivne naložbe z dolgo dobo vračanja manj privlačne za zasebne investitorje, pač pa bodo ti preferirali kapitalsko manj intenzivne naložbe s krajšo dobo vračanja. V konkretnem primeru bi to pomenilo preferiranje naložb bodisi v okoljsko sporne in družbeno manj sprejemljive naložbe v elektrarne na premog ali plin (CCGT) bodisi v OVE, ki imajo sicer višji strošek od jedrske energije na MWh, vendar so kratkoročno donosnejše zaradi krajše dobe vračanja ali visokih subvencij.

Problem uporabe visokih diskontnih stopenj pri izračunih ekonomike vlaganj v energetske projekte je torej v tem, da dajejo investitorjem napačne spodbude za vlaganja. Dajejo poudarek kratkoročnim dobičkom pred dolgoročnimi koristmi družbe. Investitorje spodbujajo k vlaganjem v fosilne vire energije ali tehnologije s krajšo dobo vračanja investicije, kar je v nasprotju z družbeno prioritetnimi cilji vlaganj v nizkoogljične oziroma obnovljive vire energije z namenom boja proti podnebnim spremembam.

Ta problem je relativno bolj pomemben v državah z decentraliziranim energetskim sistemom z večjim številom zasebnih investitorjev. V bolj centraliziranih energetskih sistemih, v katerih imajo večjo vlogo javni ponudniki električne energije, je ta problem manj izrazit. S tem pa je tudi lažje zagotoviti razvoj energetike v smeri družbeno zaželjenih ciljev proizvodnje EE z obnovljivimi oziroma nizkoogljičnimi viri energije.

___________

[1] IPCC, 2014: AR5 Climate Change 2014: Mitigation of Climate Change. Contribution of Working Group III to the Fifth Assessment Report of the Intergovernmental Panel on Climate Change. Cambridge University Press. https://www.ipcc.ch/report/ar5/wg3/

[2] Uporabljena je predpostavka 10% tehtanega povprečnega stroška kapitala (ang. Weighted average cost of capital, WACC).

[3] LCOE odraža neto sedanjo vrednost stroška za proizvedeno enoto električne energije, ki upošteva trajanje proizvodne enote, pri čemer se vsi stroški in prihodnji prihodki na osnovi diskontne stopnje preračunajo na sedanji čas.

[4] Uredba o enotni metodologiji za pripravo in obravnavo investicijske dokumentacije na področju javnih financ (Uradni list RS, št. 60/06, 54/10 in 27/16).

You must be logged in to post a comment.