Bine Kordež

Povzetek

V Sloveniji več ali manj prevladuje prepričanje, da imamo dokaj visoko in tudi močno progresivno davčno obremenitev dela. Poglobljene analize primerljivih držav vseeno kažejo, da je naša obdavčitev plač pri večini zaposlenih dokaj podobna obdavčitvi v tujini. Res pa odstopamo navzgor pri obdavčitvi najvišjih plač. Ker nimamo uvedene omejitve plačevanja socialnih prispevkov (socialne kapice), so prejemki nad pet ali deset tisoč evri dokaj močno obdavčeni. Sicer nimamo veliko ljudi, katerih mesečni prihodki bi presegali te zneske, a pri najvišji obdavčitvi od dodatno izplačanega zneska upravičenec prejme le tretjino, ostalo nameni državi. Zato velja tudi ocena o visoki progresivnosti obdavčitve dela.

Čeprav ni dilem glede tega, pa pri tovrstnih ocenah zanemarjamo dejstvo, da državljani plačujemo tudi druge davščine. Država pobere veliko dajatec z davki na potrošnjo (DDV, trošarine) ter z davki na premoženje. Ko pa pogledamo plačilo vseh navedenih davkov skupaj, pa ugotovimo, da davčne stopnje vseeno niso tako progresivne.

Pri davkih od potrošenega blaga je namreč značilno, da ljudje z nižjimi prejemki pretežni del tega potrošijo in plačajo polne davke, premožnejši pa za potrošnjo namenijo manjši del svojih prejemkov in še od tega precej v tujini. Velik del prihodkov jim namreč ostaja in te usmerjajo v razne naložbe ali varčevanje. Zaradi tega je delež teh davkov glede na njihove skupne prihodke precej nižji. kot to velja za ljudi z nizkim plačami. Za kapitalske prihodke pa je značilno, da so obdavčeni precej nižje kot dohodki iz dela in ker te dohodke prejemajo predvsem ljudje iz zgornjega dela lestvice (najbogatejši), se jim povprečna davčna stopnja dodatno znižuje.

Zaradi vseh navedenih učinkov, podrobnejše analize celotne obdavčitve pokažejo, da marsikje skupna obdavčitev ni progresivna, temveč celo regresivna. Na spodnji sliki je na primer izračun za Francijo, ki kaže rahlo naraščanje stopenj skupne obdavčitve, pri najvišjih prejemkih pa potem upada.

Vir: Gabriel Zucman: Can a Wealth Tax Work?

Še bolj drastične razlike kažejo podatki za ZDA, kjer se davčne stopnje z rastjo prejemkov še bolj znižujejo. To še posebej velja za zadnja desetletja, ko so se davčne stopnje precej znižale v primerjavi z obdobjem pred 1970. Takrat je bila progresivnost obdavčitve bistveno večja, višje pa tudi mejne davčne stopnje.

Kakšni bi bili ti podatki za Slovenijo? Vsaj v javnosti kakšnih podobnih izračunov za naše razmere ni zaslediti. Zato v tekstu poskušam oceniti, kakšna je skupna obdavčitev prejemkov glede na njihovo višino v Sloveniji. Pri tem imamo na voljo dokaj dobre podatke za obdavčitev dela, obdavčitev potrošnje ter kapitala pa je v večji meri povezana z ocenami. Vseeno pa razpoložljivi javni podatki omogočajo oblikovanje baze podatkov iz katerih lahko naredimo dokaj zanesljive ocene o višini skupne obdavčitve.

Iz rezultatov izhaja, da so trendi celotne obdavčitve prejemkov pri nas podobni kot v Franciji. Seštevek vseh plačanih davkov namreč pokaže, da obdavčitev niti ni več progresivna, skoraj bližje “enotni davčni stopnji”. To je posledica predvsem vključitve dohodkov iz kapitala, kjer je obdavčitev precej nižja, v veliko primerih (največjih) je celo ni. Ali je to prav ali ne, pa je seveda že drugo vprašanje. V tekstu se z ocenjevanjem primernosti veljavne zakonodaje nisem veliko ukvarjal, fokus je bil na zbiranju podatkov in prikazu dejanskega stanja. Ocene primernosti pa bodo vedno zelo različne. Pogosto so odvisne tudi od finančnega položaja posameznika, seveda pa je pri oceni potrebno upoštevati vso širino problematike. Dohodke iz kapitala vseeno težko popolnoma enačimo z dohodki iz dela.

Zaradi obsežnosti je celoten pregled obdavčitve razdeljen na dva dela. V prvem je prikaz obdavčitve prejemkov iz dela ter obdavčitve iz naslova potrošnje, v drugem pa so prikazani še učinki vključitve prihodkov iz kapitala.

Obdavčitev dela in potrošnje

Kadar se prične razprava o davkih, imamo praviloma vedno v mislih samo obdavčitev prejemkov oz. plač (direktni davki). Te davščine zajemajo

- socialne prispevke, ki so sorazmerni z bruto plačo (deloma v breme delojemalca, deloma v breme delodajalca),

- ter dohodnino, kjer je lestvica obdavčitve progresivna, torej višanje stopenj z višanjem prejemkov (zaradi tega so glede na neto prejemek načeloma tudi prispevki progresivni).

Seveda pa državljani plačujejo tudi indirektne davke, torej davke na potrošnjo, kjer so stopnje obdavčitve odvisne od vrste blaga in zato vse kupce (potrošnike) enake. Ker pa premožnejši namenjajo manjši delež svojih prejemkov za potrošnjo (več varčujejo ali nalagajo), veliko trošijo tudi v tujini, je obseg plačila teh davkov glede na njihove bruto prejemke relativno nižji kot to velja za ljudi z nižjimi dohodki. Ti davki so torej regresivni, saj je z večanjem prejemkov delež plačanih davkov nižji. Zato bi bilo zanimivo pogledati, ali so v naši državi skupaj plačani davki še vedno progresivni (torej višje stopnje pri višjih prejemkih) ali temu ni tako.

Kadar spremljamo samo analizo obdavčitve plač ali prejemkov, imamo na voljo zadosten nabor javno dosegljivih podatkov. Za analizo celotne obdavčitve posameznikov, pa si moramo pomagati z različnimi viri in tudi raznimi ocenami in predpostavkami. Pri teh izračunih je največje pomanjkanje podatkov o potrošnji posameznih skupin ljudi (glede na višino prejemka). Zato sem izhajal iz predpostavke, da nekdo s tisoč evri mesečnih prejemkov, potroši vse in tudi skoraj vse doma, nekdo s 5.000 evri mesečnih neto prejemkov pa potroši okoli dve tretjini (ostalo varčuje) in od tega okoli 70 % doma, ostalo pa v tujini. Predpostavke bi bile lahko tudi nekoliko drugačne, a izračuni se veliko ne spremenijo in zato jih lahko razumemo kot zadosten približek dejanskemu stanju (približno se tudi ujemajo s statističnimi podatki o potrošnji prebivalstva po dohodkovnih kvintilih).

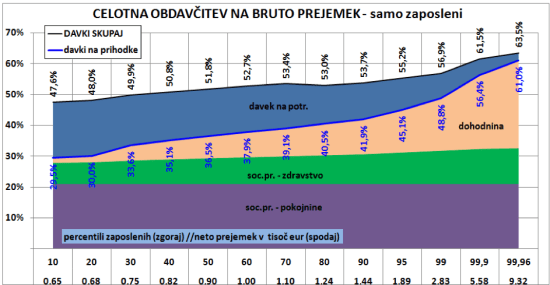

V takšen pregled je potrebno zajeti vse prejemnike dohodkov in potrošnike, torej vse prejemke zaposlenih, pokojnine, pa tudi socialne prejemki, ki se prejemajo v gotovini. Vsi ti dohodki so namenjeni potrošnji, od katere se ponovno plača davek (DDV, trošarine na energente, alkohol in tobak), prejemki pa so seveda obdavčeni samo pri dohodkih iz zaposlitve. Zaradi tega v spodnjih slikah prikazujem predvsem podatke o obdavčitvi približno milijona zaposlenih v Republiki Sloveniji.

Na spodnji sliki je torej prikaz skupne obdavčitve posameznika, torej vsi davki od plače in davek, ki ga plača od potrošnje teh sredstev glede na celotni bruto prejemek oz. strošek dela. Ta zajema poleg bruto plače tudi prispevke delodajalca na plačo, dodatno pa še regres in povprečna nadomestila za prevoz in prehrano. Vsi zaposleni so razdeljeni po decilih (po desetinah zaposlenih), razen zadnjih deset odstotkov najbolje plačanih. Tu so posebej prikazani podatki o stopnji obdavčitve za najbolje plačanih 5 %, 1 %, 0,1 % in 0,04 % (zadnji podatek je za 400 ljudi z najvišjimi prejemki v Sloveniji). Na spodnji osi je poleg percentila (stotine zaposlenih) navedena še povprečna neto plača te skupine zaposlenih.

Z modro črto je prikazana samo obdavčitev plač in ta je seveda progresivna. Stopnja vseh davščin na skupne prejemke poveča od 30 % na 61 %. Socialni prejemki so skoraj linearni s plačo, čeprav je prisotno nekaj regresije zaradi prispevka za dopolnilno zdravstveno zavarovanje v enotnem znesku 30 evrov (to je v bistvu dodaten obvezen prispevek in smo ga zajeli med socialne prispevke). Plačilo dohodnine pa se z rastjo plač močno povečuje in to zagotavlja progresivnost obdavčitve prejemkov. Najnižje plače praktično z dohodnino niso obdavčene, dodatni prejemki nad 10 tisoč evrov mesečno pa kar s 50 % in to prinese najvišjih 61 % obdavčitve na celotni prejemek.

Slika pa se precej spremeni, ko dodamo še indirektne davke na potrošnjo. Stopnje so sicer enake za potrošnike, a delež ki ga za davke namenjajo slabši plačani, je precej višji. Prejemniki visokih dohodkov, le-te v bistveno manjši meri trošijo in plačani davki na potrošnjo pomenijo precej manjši delež od njihovih prihodkov. Skupna stopnja obdavčitve raste zato precej počasneje in pri večini se obdavčitev poveča le od 48 do 55 odstotkov. Nekaj višja stopnja (okoli 60 %) velja samo za odstotek najbolje plačanih ljudi. O tej spremembi višine obdavčitve, pa več v nadaljevanju.

You must be logged in to post a comment.