Evropska unija je v svojem bistvu unija štirih svobod: svobode pretoka blaga, svoboda pretoka storitev, svoboda pretoka kapitala in svobodoa pretoka ljudi. Skozi evolucijo evropske integracije so se svobodi pretoka blaga postopno pridružile tudi ostale 3 svobode. Pri čemer pa je, resnici na ljubo, na področju svobode pretoka storitev in ljudi (delovne sile) ostalo še precej ovir. Večina starejših članic EU je ohranila določene odkrite ali prikrite mehanizme zaščite pred izvajanjem določenih storitev na lastnem teritoriju s strani podjetij iz članic z nižjimi stroški dela.

Večina starejših članic EU se brani pred tem, da poljska, slovaška, češka ali slovenska podjetja na njihovem teritoriju izvajajo določene storitve, denimo na področju gradbeništva, transporta in tehničnih storitev. Zaščita domačih subjektov poteka na dveh ravneh: (1) na ravni zaščite izvajalcev del (z zahtevo priglasitve dejavnosti in dokazovanja usposobljenosti), in (2) na ravni nadzora nad napotitvijo tujih delavcev na delo. Znotraj EU je področje svobode čezmejnega opravljanja storitev in področje napotenih delavcev urejeno s številnimi Direktivami in Uredbami. Glede pravic napotenih zaposlenih v tujino sta ključni Uredba (EU) št. 883/2004 o koordinaciji sistemov socialne varnosti ter Uredba (EU) št. 987/2009 o določitvi podrobnih pravil za izvajanje Uredbe št. 883/2004.

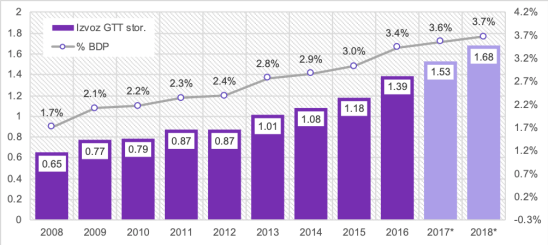

Ne glede na izdatno regulacijo čezmejnega izvajanja storitev v posameznih članicah, pa trgovina s storitvami med članicami EU vztrajno narašča. Slovenska podjetja so pri tem izjemno aktivna in uspešna. Pri tem rast izvoza gradbenih, inženirskih in transportnih storitev (v nadaljevanju GTT storitve) sledi trendom robustne rasti slovenskega izvoza storitev. S slabih 1.7 mlr EUR v letu 2018 izvoz GTT storitev predstavlja dobro petino (20.4%) celotnega izvoza storitev in skoraj 4.1% skupnega izvoza Slovenije. Gre torej za razmeroma pomemben segment v slovenskem izvozu in enega od ključnih delov izvoza storitev.

Slika 1: Skupni izvoz nabora GTT storitev iz Slovenije (v mlr EUR) in delež v BDP (%) v obdobju 2008 – 2018

Vir: Statistični urad Republike Slovenije

Z vidika geografske strukture je slovenski izvoz GTT storitev koncentriran primarno na tradicionalne slovenske izvozne trge (Nemčija, Avstrija, Italija), ki skupaj predstavljajo skoraj polovico vrednosti izvoženih GTT storitev. Države Evropske Unije predstavljajo več kot 80% v izvozu, na ostale države odpade manj kot 20% izvoza GTT storitev.

Pomen podjetij v dejavnostih gradbeništva, transporta in tehničnih storitev za Slovenijo

Ena četrtina vseh slovenskih podjetij (24.1%) deluje v dejavnostih gradbeništva, transporta in tehničnih storitev. Med temi jih tri četrtine (18% vseh slovenskih podjetij) posluje samo na domačem trgu, zgolj 6.1% pa je podjetij, ki pripadajo panogam gradbenih, tehničnih in transportnih storitev in so hkrati izvozniki. Skupni prihodki od prodaje podjetij v teh storitvenih panogah (tako izvoznikov kot neizvoznikov) predstavljajo eno osmino agregatne prodaje slovenskih podjetij in dobro petino zaposlenosti. Navkljub manjšemu številu so izvozna podjetja znatno pomembnejša v vseh ekonomskih kazalcih. Čeprav izvozna storitvena podjetja v izbranih panogah gradbeništva, transporta in tehničnih storitev predstavljajo le 6.1% vseh podjetij v Sloveniji, pa ustvarijo skoraj 9.1% skupne prodaje, 13.7% skupne zaposlenosti, 13.1% skupne dodane vrednosti in skoraj 8.8% skupnega izvoza. Izvozna storitvena podjetja so tudi bolj uspešna, kar se odraža tudi v plačanem davku od dobička, kjer izvozniki plačajo trikrat več davka kot neizvozniki, čeprav je izvoznikov približno trikrat manj kot neizvoznikov.

Pri izvoznikih GTT storitev gre torej za številčno razmeroma majhno skupino podjetij, ki pa ima nadproporcionalno velik vpliv na slovensko gospodarstvo.

Pomen izvoznikov GTT storitev za severovzhodno Slovenijo

Največji del izvoza GTT storitev prihaja iz osrednjeslovenske regije (27.1% celotnega izvoza GTT storitev). Sledi Podravska regija z dobrimi 20% celotnega izvoza, ki pa je hkrati tudi regija, ki v zadnjem obdobju doživlja eno najhitrejših stopenj rasti izvoza GTT storitev med slovenskimi statističnimi regijami. Med leti 2008 in 2018 je med pomembnejšimi regijami prav Podravska regija doživljala najbolj robustno kontinuirano rast izvoza GTT storitev, kar je izvoz regije v teh devetih letih več kot podvojilo. Vse tri statistične regije, ki sestavljajo severovzhodno Slovenijo, torej Koroška, Podravska in Pomurska regija pa skupaj predstavljajo približno 22.6% celotnega izvoza izbranih GTT storitev iz Slovenije. Koroška in Pomurska regija predstavljata z 0.6% in 1.9% v tej celoti skoraj zanemarljiva deleža.

Podravska regija izraža tudi izrazito specializacijo v panogah gradbenih, tehničnih in transportnih storitev. Podravska regija ima med vsemi statističnimi regijami v Sloveniji drugo najvišje razmerje med regionalnim deležem izvoženih GTT storitev in regionalnim deležem v BDP, medtem ko ostali dve regiji iz severovzhodne Slovenije izvažata manj storitev kot bi pričakovali glede na njuno siceršnjo ekonomsko aktivnost.

Delež izvoznikov GTT storitev v skupnem številu podjetji SV Slovenije znaša sicer zgolj 7%, pri čemer so najbolj zastopana podjetja iz gradbenega in transportnega sektorja. Po kriterijih uspešnosti pa je delež izvoznikov GTT storitev v regiji bistveno višji. Tako delež izvoznikov GTT storitev v prodaji vseh podjetij v SV Sloveniji znaša 9.9%, v zaposlenosti slabih 12.4%, v dodani vrednosti 11.7% in v izvozu 10.2%. Pri izvoznikih GTT storitev gre torej za nadpovprečno uspešna podjetja v SV Sloveniji.

Izvozniki GTT storitev SV Slovenije imajo neposredni učinek tudi skozi nagrajevanje svojih zaposlenih. Plačujejo namreč višje plače od povprečja podjetij v SV Sloveniji in tudi višje od slovenskega povprečja. Pri potencialnih spremembah izvoznega poslovanja ponudnikov GTT storitev torej ne gre le za možnost izgube trga, davčnih prihodkov in prihodkov socialne blagajne, temveč za izgubo dobro plačanih delovnih mest. To seveda pomeni, da bi potencialno zmanjšanje ali celo ustavitev izvoza GTT storitev lahko močno prizadela ne samo podjetja, ki storitve izvažajo, temveč imela negativne posledice na celotno regijo. Poglavitna bojazen pa izhaja tudi iz potencialno dolgega roka, ki bi bil potreben, da bi se izgubljena delovna mesta primerno nadomestila.

Relativni pomen izvoza GTT storitev za severovzhodno Slovenijo se kaže tudi v tem, da ima za Osrednjeslovensko regijo najvišji znesek izvoza GTT storitev na delovno aktivno osebo Podravska regija z dobrimi 2,400 evri na osebo, kar ponazarja njeno veliko odvisnost od izvoza predvsem gradbenih in tehničnih storitev. Ostali dve regiji v severovzhodni Sloveniji, Pomurska in Koroška, sicer dosegata podpovprečne rezultate s slabih 700 in 470 evrov na osebo. Navkljub vsemu znaša povprečje za tri statistične regije SV Slovenije s 1,831 evri občutno več od slovenskega povprečja, ki je slabih 1,700 evrov v letu 2016.

Izvoz GTT storitev je še posebej pomemben za majhna podjetja. Izvozniki GTT storitev v segmentu majhnih podjetij (do 50 zaposlenih) predstavljajo sicer razmeroma majhen delež celotne populacije podjetij z zgolj 6.6% vseh majhnih podjetij, vendar pa so ta relativno bolj aktivna. Če je med vsemi podjetji delež prodaje izvoznikov storitev v SV Sloveniji 9.1%, znaša v primeru majhnih podjetij ta delež 12.2%. Še nekoliko bolj izrazit je prispevek majhnih izvoznikov GTT storitev pri agregatni zaposlenosti, dodani vrednosti in izvozu podjetij z največ 50 zaposlenimi, saj znaša med 15.4% (dodana vrednost) in 18.3% (izvoz). Izvozniki GTT storitev so torej zelo pomemben segment gospodarske aktivnosti majhnih podjetij v SV Sloveniji.

Ureditev in dinamika napotitev zaposlenih v tujino

V slovenski zakonodaji dodaten element v dinamiki izvoza storitev iz Slovenije predstavljajo tudi nedavne zakonodajne spremembe, ki vnašajo dodatno dinamiko v sam proces. Zakon o čezmejnem izvajanju storitev (ZČmIS, Uradni list RS, št 10/17), ki uvaja evropsko uredbo 883/2004, je stopil v veljavo 1. januarja 2018 in prinesel precejšnje spremembe v postopke reguliranja čezmejnih napotitev v Sloveniji.

V zvezi z ZČmIS prihaja do določenih nejasnosti in nekonsistentnosti, ki so v sistem napotitve delavcev na delo v tujino vnesla zmedo. ZČmIS je predpisal nove pogoje in postopke za pridobitev potrdila A1 za začasno napotene delavce po 12. členu Uredbe 883/2004, področje pridobivanja potrdil A1 za delavce, ki običajno opravljajo delo v dveh ali več državah članicah, po 13. členu Uredbe 883/2004, pa pustil povsem neregulirano. Iz tega razloga prihaja do razlik v postopku in pogojih za pridobitev A1 potrdila. Že tako kompleksno stanje je poslabšalo še dejstvo, da dokumentacija, pravila in navodila za izvajanje postopkov za pridobivanje potrdil A1 niso poenotena ter usklajena glede na spremenjene zakonske pogoje.

Obe skupini delavcev sta različno tretirani tudi z vidika pokojninskih in invalidskih zavarovanj. Napoteni delavci po 12. členu so zavarovani po zavarovalni podlagi 002, ki velja za delavce, poslane na delo v tujino, medtem ko so napoteni delavci po 13. členu Uredbe 883/2004 zavarovani na zavarovalni podlagi 001, ki velja za delavce v delovnem razmerju v RS. Prav tako se pojavljajo težave pri tolmačenju pojma “neprekinjenost napotitve”, ki je bistveni kriterij za izvzemanje določenih dohodkov iz delovnega razmerja iz davčne osnove.

Zelo hitra rast števila napotenih delavcev je bila zabeležena v obodbju gospodarske krize med letoma 2009 in 2012, ko se je število povečalo iz 3,200 na 8,000. Sledila je stabilizacija do konca leta 2017 na ravni med 8,000 in 9,000 napotenih delavcev (po stanju na zadnji dan meseca). Zadnji prelom je prinesla uvedba ZČmIS 1.1.2018, ko je med decembrom 2017 in decembrom 2018 število napotenih delavcev poraslo za skoraj 50% (iz 8,000 na 12,000). V tem obdobju se je število napotenih delavcev trajno ustalilo na ravni med 11,500 in 12,000 delavci mesečno.

Številke Statističnega urada RS bazirajo na podatkih iz baze Delovno Aktivno Prebivalstvo (DAK), ki se posodablja iz Statističnega registra delovno aktivnega prebivalstva (SRDAP). Ti podatki se bistveno razlikujejo od podatkov, zbranih na podlagi izdanih A1 obrazcev (Zavod za zdravstveno zavarovanje Slovenije). Po slednjih je bilo leta 2016 izdanih kar 146,547 potrdil A1, ki so bila izdana 46,788 delavcem.

Kot kaže spodnja slika, je Poljska najmočnejša izvoznica delovne sile znotraj EU, Slovenija pa najhitreje rastoča.

Slika 2: Število začasnih napotitev, po državah EU NMS (po čl. 12; 2017)

Vir: Evropska komisija

Eden od razlogov za rast izvoza storitev oziroma napotitev delavcev je tudi v tem, da podjetja s sedežem v Sloveniji posredujejo pri napotitvi delavcev iz drugih držav. Pojav, ki je razmeroma pogost predvsem v primeru gradbenih storitev, občutno prispeva k agregatni dinamiki števila napotenih delavcev. Velika večina napotenih delavcev v letu 2017 (71.4%) je bila tujih državljanov, predvsem iz držav nekdanje Jugoslavije in ostanka Balkana. Slovenski delavci so tako predstavljali le 28.6% vseh napotenih delavcev in so v manjšini tistih, ki jih slovenska podjetja pošiljajo na delo v tujino. Največji delež pa predstavljajo delavci iz Bosne in Hercegovine s skoraj 42% vseh napotenih delavcev, visok pa je tudi delež državljanov Kosova (8.3%), Srbije (8%), Hrvaške (5.4 %), Bolgarije (3.1%) in Severne Makedonije (2%). Glede na to, da gre pri izvoženih storitvah primarno za gradbeni sektor in nekatere druge sektorje, ki so ozko vezani na gradbeni sektor, struktura napotenih delavcev ni presenetljiva, saj so ti sektorji že vrsto let odvisni od uvožene delovne sile.

Učinki morebitnih sprememb na področju čezmejne napotitve delavcev

Mnoga združenja, predvsem gradbena združenja v razvitih EU državah, pri čemer prednjačijo združenja iz Avstrije in Nemčije, protestirajo proti čezmejnemu izvajanju storitev tujih podjetij na njihovem trgu, pri čemer se sklicujejo predvsem na argument, da podjetja iz držav s cenejšo delovno izvajajo socialni dumping pri pridobivanju poslov. Ta združenja zahtevajo spremembe evropske zakonodaje, ki bi zoastrila pogoje pri izvajanju čezmejnih storitev.

Vprašanje, ki se postavlja ob potencialni spremembi evropske zakonodaje na področju čezmejne napotitve delavcev, je, kaj bi pomenila ustavitev ali bistveno zmanjšanje izvoza gradbenih, tehničnih in transportnih storitev. Predvidoma bi imela takšna sprememba poslovnega okolja tako neposredne kot tudi posredne učinke na panoge storitvenega izvoza ter tudi ostale panoge v Severovzhodni Sloveniji in ostalih delih države.

Glede na to, da vnaprej niso znane spremembe zakonodaje ali posledična restriktivnost storitvene trgovine, se pri analizi poslužujemo simulacije s hipotetičnima scenarijema. V namen analize analiziramo dva scenarija – osnovnega in pesimističnega.

Po osnovnem scenariju bi podjetja, ki izvažajo gradbene, tehnične in transportne storitve, tudi po spremembah v regulaciji izvoza storitev še naprej izvažala, vendar v manjšem obsegu. Simuliramo učinke, če se jim izvoz zmanjša za polovico. V tem primeru predvidevamo, da bi nekoliko padla zaposlenost in prodaja izvoznikov, in sicer na raven, ki je potrebna za zagotavljanje obsega domače prodaje in polovice obsega izvoza.

Po pesimističnem scenariju predvidevamo, da bi izvozna podjetja ob spremembi regulacije povsem prenehala izvažati in bi svoje poslovanje skrčila na obseg sedanje prodaje na domačem trgu. Po tej različici bi prišlo do izgub delovnih mest in prodaje v obsegu, ki je bil potreben za zagotavljanje obsega izvoza.

Za namene ocene učinkov navedenih zakonodajnih sprememb simuliramo tako neposredne učinke padca izvoza, proizvodnje in potrošnje kot tudi posredne učinke, ki bi jih takšne spremembe imele na gospodarstvo SV Slovenije in celotne države.

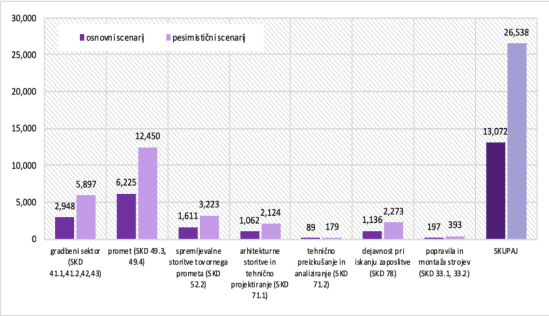

Po obeh scenarijih lahko prišlo do občutnejših izgub delovnih mest. Skupno bi po osnovnem scenariju lahko prišlo do izgube dobrih 13,000 delovnih mest od skupaj 71,000 zaposlenih v GTT sektorjih (če bi se obseg poslovne aktivnosti in zaposlenosti izvoznikov storitev skrčil za polovico), po pesimističnem pa še za 13,500 delovnih mest več (če bi vsi sedanji izvozniki storitev v tej panogi povsem prenehali izvažati).

Slika 3: Ocena učinkov spremembe regulacije napotitev v tujino na zaposlenost

Vir: AJPES, lastni preračuni.

Po pesimističnem scenariju bi izguba delovnih mest predstavljala skoraj 8.1% vseh zaposlenih v državi in 8.6% vseh zaposlenih v regiji. Po pričakovanjih bi največje izgube delovnih mest sledile v obeh največjih sektorjih – gradbenem in transportnem sektorju. Ti dejavnosti bi nosile približno 80% bremena izgube delovnih mest. Glede na izpostavljenost GTT storitvam predvsem Podravske regije, bi bile posledice lahko izrazito negativne tako v smislu gospodarske aktivnosti kot tudi socialnega bremena za to regijo.

V primeru osnovnega scenarija bi lahko prišlo do znižanja letne mase bruto plač v SV Sloveniji za skoraj 1,1 milijarde €, kar bi s seboj prineslo tudi za dobrih 114 milijonov € letno nižje izdatke za pokojninsko zavarovanje in letno za skoraj 96 milijonov € nižje ostale socialne prispevke (zdravstveno zavarovanje, zavarovanje za invalidnost, zavarovanje za primer brezposelnosti). Po pesimističnem scenariju bi bili negativni učinki še za okrog 20% večji. Kot ključno se postavlja vprašanje iskanja nadomestila za izgubljene prihodke na to vezano tveganje dolgotrajnejšega izpada gospodarske aktivnosti v regiji.

Izvoz storitev ima poleg neposrednega vpliva na podjetja izvoznike storitev in njihove zaposlene tudi posredne vplive vzdolže dobaviteljske verige in pri svojih kupcih. Ti vplivi presegajo zgolj lokalno okolje podjetja in dosegajo celotno regijo in državo.

Izvozniki GTT storitev sicer izvozijo razmeroma malo blaga in materialov ob storitvah (le okrog 2.5% skupne vrednosti izvoza storitvenih podjetij SV Slovenije v letu 2018), kar pomeni, da storitvena podjetja v analiziranih dejavnostih ne fakturirajo materiala in opreme, ki ga uporabljajo pri izvozu storitev, pač pa zgolj vrednost opravljenih storitev. Vendar se je treba zavedati, da izvoz GTT storitev pogosto spremlja izvoz opreme, ki se uporablja denimo pri opravljanju gradbenih storitev ali tehničnih storitev v tujini (tipičen primer je denimo izvoz stavbnega pohištva, ki ga nato montirajo (vgradijo) slovenska storitvena podjetja, pri čemer je izvoz storitev sledil poprejšnjemu izvozu blaga). Obseg izvoženega blaga, ki spremlja izvoz storitev, je sicer težko oceniti, vendar bi sprememba regulacije izvoza GTT storitev na ravni EU, ki bi imela za posledico zmanjšanje izvoza teh storitev, za seboj potegnila tudi zmanjšanje izvoza materiala in opreme, ki se veže na izvoz GTT storitev.

Ob oceni neposrednega vpliva in pomena izvoznikov gradbenih, tehničnih in transportnih storitev pa je pomemben tudi širši vpliv, ki ga ima izvoz storitvenih dejavnosti na ostala podjetja v proizvodni verigi v Sloveniji. Tuje povpraševanje po slovenskem izvozu GTT storitev se namreč skozi multiplikativni učinek prek nabav inputov prenaša na ostale sektorje slovenskega gospodarstva. Povečanje povpraševanja po storitvah GTT panog neposredno vpliva na povečanje obsega prodaje teh sektorjev, posredno pa se bo zaradi tega povečala tudi proizvodnja v dobaviteljskih panogah, ki proizvajajo inpute za GTT sektorje, te panoge pa bodo povečale povpraševanje po svojih inputih in tako naprej skozi celoten narodnogospodarski multiplikativni proces. Ta vpliv ocenjujemo prek 64-sektorske input-output tabele za slovensko gospodarstvo.

Po osnovnem scenariju bi se vsled spremembe ureditve napotovanja zaposlenih v tujino neposredni učinek, opredeljen kot izvoz gradbenih, tehničnih in transportnih storitev, gibal v razponu med 800 mio € in 1.8 mlr € letno. Posredni učinek spremembe regulacije napotitev prek vplivov na panoge, ki so prek sistema nabav in dobav vertikalno povezane z GTT panogami, naj bi se gibal v razponu med 1.5 mlr € (SURS) in 3.1 mlr € letno (AJPES).

Po pesimističnem scenariju, ki predvideva popolno prenehanje izvoza storitev s strani GTT podjetij, bi bili učinki dvakrat višji kot po osnovnem scenariju. Neposredni učinek spremembe ureditve napotitev bi se gibal v razponu med 1.7 mlr € in 3.6 mlr € letno, posredni učinek pa v razponu med 3 mlr € in 6.2 mlr € letno.

Slika 4: Ocena učinkov spremembe regulacije napotitev v tujino (učinek na BDP, v %)

Vir: Lastne simulacije.

Glede na BDP bi se v primeru osnovnega scenarija skupni neposredni učinki gibali v razponu med 1.8% in 4% BDP, skupni posredni učinki na celotno gospodarstvo pa v razponu med 3.3% in 6.6% BDP. Po pesimističnem scenariju bi bili tako neposredni kot posredni učinki približno dvakrat višji – torej neposredni učinki med 3.7% in 7.9% BDP, posredni učinki pa kar med 6.6% in 13.6% BDP.

To pomeni, da bi morala slovenska vlada do tega problema zavzeti bolj odločno stališče, saj gre za enega od vitalnih interesov slovenskega (izvoznega) gospodarstva in ki ima lahko v primeru neugodnih sprememb regulacije zelo velike negativne učinke na slovensko gospodarstvo. Če pa se zavedamo, da so tako neposredni kot tudi posredni učinki dokaj koncentrirani na nivoju nekaj regij, pa lahko z gotovostjo trdimo, da bi največje breme tako neposrednih kot tudi posrednih učinkov nosila Podravska regija.

______

* Ta komentar je nastal na podlagi študije, ki smo jo s kolegi izvedli za Štajersko gospodarsko zbornico.

You must be logged in to post a comment.