Bine Kordež

Z leti se v Sloveniji vse bolj krepi delež podjetij v tuji lasti. To je seveda pričakovana posledica internacionalizacije gospodarstva ter seveda tudi privatizacijskih procesov, ki so potekali v državah z nekdaj državno ali družbeno lastnino. V Sloveniji je bil za razliko od drugih vzhodnoevropskih držav ta proces predvsem v začetku nekaj počasnejši, a se je tudi pri nas v zadnjih letih delež tujih lastnikov opazno povečal. Značilno pa je, da se pri tem redko pojavljajo kakšne bolj natančne ocene, tako glede deleže, še bolj pa glede razlogov za te procese, pač pa gre predvsem za veliko posploševanja. Zato v tem tekstu predstavljam podrobnejši pregled trenutnega stanja lastništva gospodarskih družb ter tudi kako, so ti procesi potekali.

Pri tem naj izpostavim, da v povečevanju deleža tujega lastništva ni nič spornega, niti ni nič drugačno, kot to velja za druge države. S stališča uspešnosti poslovanja so družbe v tuji lasti v povprečju celo nekaj boljše, čeprav je to precej široka tema, ki ni predmet tokratnega članka. Težavo vidim bolj v tem, da ob zmanjševanju deleža lastništva domačih oseb ni zaznati kakega povečevanja naložb Slovenije (slovenskih državljanov) v tujini. Na žalost je proces bolj enosmeren in Slovenci smo lastništvo nad nekdaj pretežnim delom domače ekonomije preusmerili v potrošnjo, depozite ali neproduktivne naložbe.

Trenutna struktura lastništva

Kakšen je torej danes delež tujega lastništva v Sloveniji? Za oceno bomo pogledali seveda samo lastništvo gospodarskih družb (nefinančne družbe), ki predstavlja ključni del ekonomije. Poleg podjetij imamo sicer še samostojne podjetnike, ki k celotni dodani vrednosti gospodarstva prispevajo slabo desetino in jih lahko skoraj v celoti razumemo kot domač zasebni sektor. Drugo pa je potem še finančni sektor. Tudi ta ni predmet te obravnave, vemo pa, da so predvsem banke praktično v celoti prešle v tuje lastništvo.

Pri ugotavljanju strukture lastništva spremljam tri ključne skupine, in sicer:

- državno lastništvo (javne nefinančne družbe – oznaka 11001 po standardni klasifikaciji dejavnosti SKIS),

- družbe v domači zasebni lasti (šifra 11002 po SKIS) ter

- družbe v tuji lasti (11003).

Večja dilema pa je, po kateri kategoriji spremljati delež lastništva. Strukturo lahko spremljamo po številu zaposlenih, po vrednosti firm, kapitalu, prihodkih, a verjetno je najbolj ustrezen pokazatelj ustvarjena dodana vrednost družb. Torej dobiček iz poslovanja, povečan za odpise vrednosti (amortizacijo) ter stroške dela. To ustreza definiciji bruto domačega proizvoda na nivoju države ter odraža pomen, težo podjetij, tako po kriteriju zaposlenih kot po višini vloženih sredstev.

Pri lastništvu po klasifikaciji SKIS pa je zanimiv še en vidik. Podjetja so registrirana glede na lastništvo krovne družbe (lastnika), tu pa imamo pogosto primer, da ima krovna družba sicer sedež v Sloveniji in podrejene družbe so zato klasificirane kot domače družbe, čeprav je krovna družba v lasti tujih lastnikov (npr. Acroni, Adria Mobil, Helios…). Dejansko gre za družbe v tuji lasti, zaradi česar je vsaj pri večjih potreben popravek “uradne” evidence.

Poseben primer pa so tudi večje družbe, ki kotirajo na borzi, kjer je lastništvo mešano, a so uradno opredeljene glede na pretežno lastništvo (Krka in Petrol kot domača zasebna, Telekom in Luka kot državni družbi). Glede na velikost in pomen družb v celotnem gospodarstvu, je smiseln tudi popravek lastništva glede na njihovo dejansko strukturo, kar je v spodnjih prikazih tudi upoštevano. Vsa navedena odstopanja namreč spremenijo deleže kar za 3 odstotne točke, kar ni zanemarljivo.

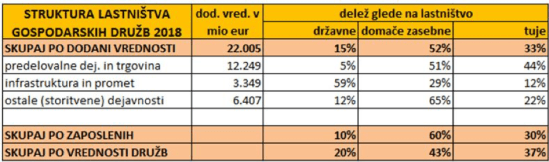

Na osnovi podatkov o lastništvu vseh 66 tisoč družb ter navedenih korekcij, je v prvi tabeli prikazana lastniška struktura slovenskega gospodarstva za leto 2018. Delež podjetij v tuji lasti je tako narastel že na 33 %, medtem ko družbe v državni lasti še vedno ustvarjajo 15 % skupne dodane vrednosti. Preostala dobra polovica gospodarstva pa ostaja v domači zasebni lasti. Kot rečeno, to je struktura po dodani vrednosti, po številu je namreč večina podjetij v domači zasebni lasti, državnih je le blizu 400, v tuji lasti pa vseeno preko 9.000 družb.

Na koncu tabele je prikazana tudi struktura, če bi jo spremljali po številu zaposlenih, in po tem kriteriju je delež domačega lastništva večji. Manjša podjetja so namreč pretežno v domači lasti in ta dosegajo nižjo dodano vrednost na zaposlenega kot velika podjetja z veliko vloženimi sredstvi. Zaradi istega razloga pa je potem delež po “tržni” vrednosti družb (približna ocena na osnovi rezultatov poslovanja in zadolženosti) v tuji in državni lasti precej večji (domačih zasebnih je le 43 %).

Struktura po teh dveh kriterijih samo dodatno osvetljuje razmere, sicer pa je verjetno dodana vrednost najbolj ustrezen kriterij za izračun deležev. A tudi tu je povprečje za celotno gospodarstvo nekoliko varljivo. Zanimivo je namreč pogledati strukturo po treh osnovnih skupinah dejavnosti, in sicer sem celotno gospodarstvo razdelil v tri skupine:

- predelovalne dejavnosti in trgovino (dejavnosti C in G),

- infrastrukturo in promet (oskrba z elektriko, vodo, promet – dejavnosti D, E in H) ter

- vse ostale (pretežno storitvene) dejavnosti.

Oblikovanje takšnih skupin izhaja iz skupnih značilnosti lastništva. Tako v industriji kot trgovini se namreč lastniški delež tujcev približuje polovici (44 %) dodane vrednosti, medtem ko tu državnega lastništva skoraj ni. V oskrbi z elektriko, vodo in prometom pa ima država skoraj 60 % delež lastništva, kar izhaja iz velikih družb v državni lasti (družbe elektrogospodarstva, DARS, Luka, Pošta, Železnice) in tujci tu skoraj niso prisotni. V ostalih, storitvenih dejavnostih pa prevladuje domače zasebno lastništvo (65 %), nekaj več pa je tudi tujega lastništva. Podjetja v tuji lasti torej danes v Sloveniji obvladujejo približno tretjino celotnega gospodarstva, medtem ko se v panogah industrije in trgovine že približujejo polovici.

Takšne so torej lastniška razmerja v gospodarstvu danes, ob oblikovanju samostojne Slovenije pa je bil pretežni del podjetij v družbeni, torej domači lasti. Zato je zanimivo pogledati, kako je do te spremembe prišlo in kakšni so bili razlogi. Seveda je to zelo široka tema, o čemer se je veliko pisalo, le redko pa zasledimo kakšne konkretne podatke. Dejanske številke so tudi tema tega članka, ker prostor ne dopušča, da bi posegal v širše, vsebinske vidike.

Proces spreminjanja lastniške strukture

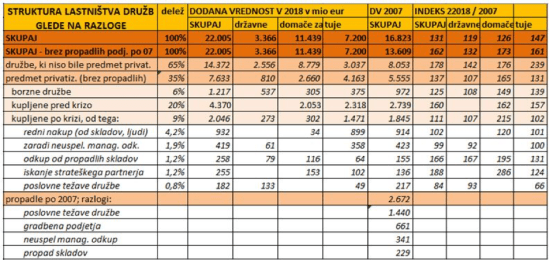

V drugi tabeli je prikaz lastniške strukture podjetij (zopet po dodani vrednosti), pri čemer so podjetja dodatno razdeljena še v nekaj ključnih skupin, ki odražajo dogajanja zadnjih 25 let na tem področju. Analiza temelji na individualnem preverjanju 600 največjih podjetij, ki predstavljajo polovico gospodarstva, za ostale pa je narejena ocena. Večina manjših podjetij je bila ustanovljena na novo in niso bila predmet privatizacij, zaradi česar so ocene tudi lažje. V tabeli so za iste družbe dodani tudi podatki za leto 2007, torej pred začetkom krize. Ta primerjava daje dodatno kvaliteto analizi, čeprav je pri slednjih podatkih zanesljivost ocen nekaj nižja.

Ob privatizaciji družbene lastnine (1993-1995) je država zadržala okoli tretjino celotnega gospodarstva (vse ključne infrastrukturne družbe ter po 20 % vsakega podjetja, kar sta dobila v last KAD in SOD). Večji del podjetij pa so dobili v last državljani Slovenije preko certifikatov (zastonj), katere so po svoji izbiri zamenjali za delnice izbranih podjetij ali investicijske družbe, in sicer:

- v podjetja, kjer so delali (ta so z dodatnimi popusti lahko kupovali tudi za denar),

- v investicijske sklade (PID-e), ta pa v podjetja, ali pa

- v večje družbe, ki so šle v javno ponudbo.

Poleg sicer bolj redkih tujih in domačih zasebnih podjetij, so bili na začetku slovenski državljani torej lastniki okoli dveh tretjin gospodarstva.

Zatem pa se je začela druga faza privatizacije, v katerih so posamezniki svoje deleže postopno prodajali. Včasih zato, ker so bile prisotne ocene, da pridobljeni lastniški deleži nimajo večje vrednosti ali tudi kadar je vrednost kupljenih deležev precej porasla in so ljudje videli priložnost unovčitve delnic. Te odločitve za prodajo so bili večinoma prostovoljne, občasno tudi v neki obliki “prisile” in lastniški deleži državljanov so leto za letom postopno prehajali v roke vodstev družb, ki so se odločila za menedžerski odkup (ena oseba ali širši krog vodstva), v roke investicijskih skladov ali tujcev.

Kako se je ta proces zaključil (oz. kje je trenutno), nazorno prikazuje druga tabela. Od skupnih 22 milijard evrov lanske dodane vrednosti podjetij, so okoli dve tretjini ustvarila podjetja, ki niso bila v procesu privatizacije. To so državne družbe, ki so takšne tudi ostale ter domače zasebne in tuje, ki so bile ustanovljene na novo pred ali po osamosvojitvi. Zajete so tudi družbe, ki so bile s strani zasebnega kapitala ustanovljene ponovno, čeprav na pogorišču kake stare, tudi uveljavljene družbe (mogoče kdaj tudi ne najbolj transparentno). Vse navedene družbe so v zadnjih desetih letih povečala obseg dodane vrednosti kar za okoli 80 %, čeprav ta porast vključuje tudi podjetja, ki so nastala šele po letu 2007 ali bila takrat še zelo majhna.

Vsa druga podjetja, ki so lani ustvarila tretjino dodane vrednosti, pa so šla skozi proces privatizacije in razdeljena so v tri skupine:

Prva skupina so prevsem večje, borzne družbe, ki so bile najprej predmet javne prodaje delnic za certifikate, nato pa se je procesih prodaje delnic delež posameznikov sicer znižal, a so ostale v mešanem lastništvu tako fizičnih oseb kot skladov, domačih ali tujih,

- ta podjetja danes predstavljajo okoli 6 % gospodarstva, pri čemer so lani ustvarila 25 % več dodane vrednosti kot v rekordnem letu 2007 (pred nastopom krize),

Druga, največja skupina privatiziranih družb so družbe, ki so bile kupljene pred nastopom krize, in sicer

- polovica s strani tujih investitorjev (neposredno od ljudi in skladov ali šele po koncentraciji lastništva v rokah vodstva družbe),

- pri drugi polovici pa je prišlo do koncentracije lastništva v rokah ožjega kroga domačih lastnikov,

- podrobnejša analiza (ni je v tabeli) pokaže, da je večina teh podjetij (85 %) pristala v rokah nekaj posameznikov z manjšim deležem večjega števila ljudi (najbrž preostalih zaposlenih), slaba desetina je v rokah samo enega človeka, še manjši del pa prispevajo podjetja, ki so uspela zadržati razpršeno lastništvo (edino te družbe pravzaprav ohranjajo prvotno zamišljeno strukturo lastništva, a predstavljajo le 1 % vsega gospodarstva),

- značilno za ta podjetja je bilo, da so bili odkupi po dokaj nizkih cenah, da je kupnino praviloma plačalo kupljeno podjetje samo ter tudi uspešno poslovanje, saj so tudi po krizi dodano vrednost povečali za 60 % (podobno kot tudi v tem času kupljena podjetja s strani tujcev).

Tretja skupina pa so podjetja, kjer je do sprememb lastništva prišlo po zadnji krizi od leta 2008 naprej:

- tudi pri večini teh podjetij je pred tem prišlo do lastniške koncentracije, a se jih je veliko zaradi različnih razlogov (kriza, predrag nakup, težave pri financiranju) znašlo v težjem položaju in je bila sprememba lastništva nujna,

- kupci so bili večinoma iz tujine, nekaj tudi domači podjetniki, deloma pa jih je prevzela “nazaj” država,

- v tabeli so ti odkupi razdeljeni v več skupin (odvisno od razlogov prodaj):

- največ je bilo še rednih odkupov, večinoma s strani tujcev in nekakšno nadaljevanje nekdanjih prodaj ter koncentracije lastništva, zaradi krize ponovno tudi po bolj ugodnih cenah,

- drugo pa so odkupi zaradi večjih težav podjetij – zaradi prevzema in kasnejše krize ali nasploh zaradi poslovnih težav, nepovezanih s prevzemnimi aktivnostmi,

- v celotni skupini teh podjetij, ki predstavljajo kako desetino celotnega gospodarstva, so se po kriznem upadu poslovanja, uspeli vrniti na raven izpred desetih let.

Vsa lani delujoča podjetja so tako ustvarila kar 60 % več dodane vrednosti kot v najbolj ugodnem letu preden je nastopila kriza (2007) in tudi zaposlila okoli 100 tisoč ljudi. Kot rečeno, ta porast zajema tudi podjetja, ki so bila ustanovljena na novo. Seveda pa je bilo v letu 2007 tudi veliko podjetij, ki so v zadnjih desetih letih zaradi različnih razlogov prenehala poslovati, bila likvidirana ali šla v stečaj (marsikatero se je sicer preoblikovalo in pričelo z isto dejavnostjo kot novo podjetje). V teh podjetjih je nekdaj delalo 105 tisoč, ustvarila pa so 2,7 milijarde evrov dodane vrednosti. V prvi vrstici tabele je zato primerjava vseh, današnjih in tudi propadlih podjetij in celotno gospodarstvo je lani z nekaj manj zaposlenimi ustvarilo 31 % več dodane vrednosti kot v rekordnem letu 2007 (32 % rast dodane vrednost na zaposlenega).

V tabeli je tudi okvirna ocena razlogov za prenehanje delovanja družb po letu 2007 ter njihov pomen. Pretežni del ukinitve poslovanja so poslovne težave, pri čemer so posebej prikazana gradbena podjetja. V obdobju 2007 do 2013 se je obseg dodane vrednosti v gradbeništvu (torej obseg poslov) skrčil za 45 %, kar se je seveda odrazilo tudi v sorazmernem številu propadlih podjetij v tej panogi (propad največjih gradbincev namreč ni bil posledica prevzemov, ker zaradi nizke nakupne vrednosti, ta podjetij ni bremenila). Seveda pa so bila med propadlimi podjetji tudi tista, katera so obremenile prevzemne aktivnosti (v kombinaciji z nastopom krize) in njihov delež je bil okoli 3 % celotnega gospodarstva takrat.

Navedene številke so torej prikaz dejanskih sprememb, ki so se dogajale na področju sprememb lastništva slovenskega gospodarstva v zadnjih dvajsetih letih, vključno z razlogi zanje. Pomemben del gospodarstva je šel skozi proces koncentracije lastništva s strani vodstev družb in večina teh procesov se je uspešno zaključila in podjetja nadaljujejo z rastjo. Relativno manjše število pa je bilo tudi neuspelih poskusov (praviloma začetih šele v letih pred krizo), ki so se končali s propadom podjetij ali delujejo v ožjem obsegu. A za vse je bilo značilno, da so bili najprej v rokah zaposlenih, le-ti pa so svoje deleže bolj ali manj ugodno postopno prodali – vodstvom ali na koncu tujcem. In odkup s strani domačih lastnikov je bil vedno poplačan iz sredstev družbe, seveda zaradi uspešnega poslovanja in relativno nižke nakupne cene. In večina teh družb ter prevzemnikov je še danes uspešna in ugledna.

Seveda pa se zavedam, da je takšen pregled mogoče preveč zahteven, prevelik nabor podatkov in večina mnogo raje prebere razne posplošene, vsesplošno sprejete, a nepodprte trditve o pokradenih desetinah milijard evrov. Takšne navedbe vedno padejo na bolj plodna tla, a zgornji podatki verjetno na najboljši možni način odsevajo realna gibanja v zvezi z lastništvom gospodarskih družb Slovenije.

You must be logged in to post a comment.