Bine Kordež

Zaradi predvidene razbremenitve najvišjih plač, ministrstvo za finance predlaga tudi manjše povečanje davka na dohodek pravnih oseb (davka na dobiček) in sicer iz današnjih 17 na 19 %. Razumljivo bo ta dvig sprožil nasprotovanje gospodarstva, saj nihče ni zadovoljen, če mora plačati višje davke. Posebno to velja za izvoznike, najbolj vitalni del naše družbe, ki so nedvomno zaslužni za ponovno gospodarsko rast. Ni čisto izključeno, da bo moralo ministrstvo pod njihovimi pritiski popustiti in poiskati kake druge rezerve. Čeprav bo sicer tudi javnost pritrjevala njihovim zahtevam, vseeno poglejmo, kakšne so danes davčne obremenitve zaslužkov podjetij. Posebno v primerjavi s pogoji, ki so jih deležni podjetniki in gospodarske družbe v drugih državah. Kljub siceršnjem prepričanju, da imamo v Sloveniji skoraj najvišje davke na svetu, smo pri tej obdavčitvi na čisto drugi strani svetovnih lestvic, torej v skupini držav z najnižjimi davki.

V vseh državah plačujejo gospodarske družbe davek na dobiček oz. davek od dohodka pravnih oseb, kot ga uradno imenujemo v Sloveniji. Zakonodaja opredeljuje splošno stopnjo tega davka, pri čemer pa se pri izračunu osnove od katere se plačuje davek, upoštevajo razne olajšave (zmanjšanja osnove), kakšni stroški pa se tudi ne priznavajo (povečanje osnove). Če potem konkretno višino davka na dobiček primerjamo z dobičkom pred davki, dobimo tako imenovano efektivno davčno stopnjo, torej koliko je dejansko obdavčen dobiček podjetij. Ta podatek je tudi najbolj ustrezen kazalec za primerjavo obdavčitve med različnimi državami.

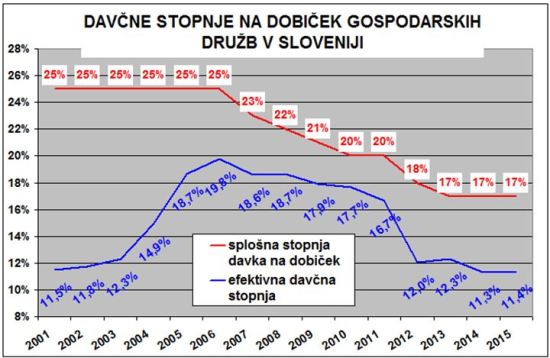

Na spodnji sliki je pregled obdavčitve dobička gospodarskih družb v Sloveniji za zadnjih petnajst let. Nominalna (splošna ali zakonska) davčna stopnja je bila 25 % ves čas do leta 2007, nato pa jo je Bajukova vlada postopno znižala na 20 %. Druga Janševa vlada jo je žela spustiti celo na 15 %, a je bilo potem zniževanje ustavljeno na 17 %, kakršna je še danes. Poleg te splošne stopnje, so še bolj pomembne olajšave, ki jih lahko koristi gospodarstvo pri izračunu davka, kjer imajo največji vpliv olajšave za investicije in razvoj. Te olajšave so se v obdobju 2004 – 2005 precej znižale, zaradi česar je efektivna davčna stopnja porasla na skoraj 20 %. Kasneje je upadala zaradi zniževanja splošne stopnje, po letu 2012 pa še dodatno zaradi ponovno uvedenih olajšav. Tako danes gospodarstvo v povprečju plačuje le dobrih 11 % davka na dobiček, kar pomeni 474 milijonov evrov za leto 2015.

Osnovni argument gospodarstva za čim nižjo obdavčitev in visoke olajšave je seveda v sposobnosti družb za nove naložbe in delovna mesta. Manj ko družbe plačajo davka, več jim ostane za razvoj, širitev ter zaposlovanje in takšnemu argumentiranju je seveda težko oporekati. To do določene mere tudi drži, čeprav pa je tudi res, da nobena družba niti podjetnik ne gre v nove naložbe zaradi 5 ali 10 % popusta na investicije (preko nižjega davka), temveč se zanje odločajo glede na tržne možnosti in pričakovane donose ter tveganja. Nižja davčna stopnja je bolj nagrada za investitorje, kot ključen razlog za odločitev o naložbi. To dokazujejo tudi empirične raziskave v razvitih družbah, kjer dolgoročna gibanja kažejo, da gospodarska rast v obdobjih nižjih davčnih stopenj ni bila nič višja, celo obratno. S precejšnjo gotovostjo lahko tudi trdimo, da se v Sloveniji investiranje zaradi znižanja obdavčitve po letu 2012 ni kaj posebej okrepilo, trenutna večja naložbena aktivnost je predvsem posledica večjega optimizma in poslovnih priložnosti gospodarstva.

Velja pa pri tem izpostaviti še nekaj. Nižji davek se opredeljuje na način, da s tem ostaja podjetjem več sredstev za njihov razvoj, kar seveda drži. A sredstva, ki ostajajo podjetju, so tudi neposredni zaslužek lastnikov podjetij. Ne glede na to, ali podjetja višje zaslužke ob nižjih davčnih stopnjah namenjajo novim naložbam ali ne, je dejstvo, da se je s tem povečalo premoženje lastnikov družb. Da vsakih 100 milijonov manj plačanih davkov pomeni tudi 100 milijonov več premoženja lastnikov (kot bo pričakovanih 100 milijonov manj dohodnine pomenilo 100 milijonov evrov več neto prejemkov prebivalstva za njihovo delo). Čeprav se pri davku na dobiček vedno govori le o večjih sredstvih za podjetja, ni odveč imeti v mislih tudi dejstva, da gre za višji zaslužek lastnikov družb (in seveda obratno).

Višina davčne stopnje na dobiček torej nima velikega neposrednega vpliva na nove naložbe (posebno ne minimalne spremembe v višini nekaj odstotnih točk), načeloma pa verjetno vseeno drži, da nižja obdavčitev spodbuja gospodarsko aktivnost ter privablja naložbe. Zato je za oceno obsega davčne obremenitve pomembna primerjava z okoljem, z razmerami v drugih državah. Le-te pa hitro pokažejo, da je davčna stopnja na dobiček v Sloveniji med najnižjimi v svetu in po tem kriteriju smo vsekakor konkurenčni, čeprav tega nikoli nočemo priznati. Glede na to, da Nemčija svoja podjetja obdavčuje dvakrat, Združene države Amerike pa skoraj trikrat več kot so obdavčeni naši podjetniki, mogoče ta kriterij niti ni tako ključen za konkurenčnost gospodarstva, kot se običajno navaja (nasploh pri nas izpostavljamo samo negativne pogoje, o pozitivnih smo tiho).

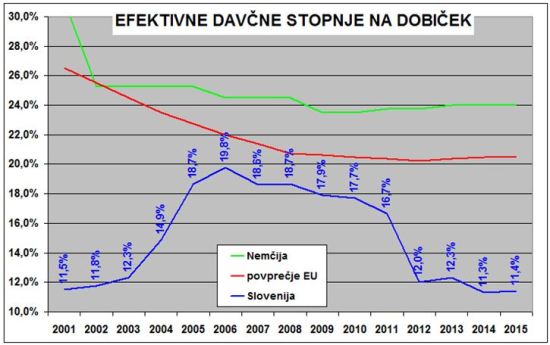

Na naslednji sliki je tako prikazana primerjava efektivne stopnje davka na dobiček (Effective Corporate Tax Rate) v Sloveniji z obremenitvijo dobička v Nemčiji ter s povprečjem držav Evropske Unije. Zanimivo, da so se davčne stopnje na dobiček v šestdesetih, sedemdesetih letih gibale tudi preko 50 %, nato pa so se pod pritiski liberalnejših ekonomistov ter seveda podjetniškega sektorja pričeli zniževati. Ta trend je bil prisoten vse do nastopa krize, kasneje pa do večjih sprememb v večini držav ni prišlo. Kljub poslabšanju pogojev gospodarjenja, so vlade drugih držav verjetno vseeno ocenile, da dodatno zmanjševanje te obdavčitev ne bo pripomoglo k okrevanju ekonomije in so davčne stopnje zadržale. Tako je povprečje v Evropski Unijo ostalo nekje na 20 %, v Nemčiji celo na 24 %. V vseh pomembnejših državah OECD se na primer giblje med 16 (Velika Britanija) in 36 odstotki na Japonskem (Vir: http://taxfoundation.org/blog/another-study-confirms-us-has-one-highest-effective-corporate-tax-rates-world).

Vir: Ajpes, Informacije o poslovanju gospodarskih družb, Nominal vs. Effective Corporate Tax Rate Applied by Multinational Enterprises, European Parliament, September 2015, http://www.europarl.europa.eu/studies

No, v Sloveniji smo ocenili, da bi lahko z znižanjem davčne stopnje na dobiček dodatno okrepili gospodarsko rast (takšna je bila argumentacija v predlogu sprememb leta 2011) in tako znaša trenutna povprečna davčna stopnja le 11,4 %. S tem smo se postavili v bok nekaterim slabše razvitim državam (pa tudi Irski), ki tudi s temi ukrepi poskušajo zainteresirati tuje vlagatelje. Vseeno pa ostaja odprto vprašanje, kolikšen je res učinek na konkurenčnost in zanimivost našega gospodarstva. Razvitejše države privabljajo bolj z drugimi ukrepi, tistimi, ki ne posegajo premočno v proračunske prilive. Samo za občutek – razlika med višino davka na dobiček po naši veljavni zakonodaji ter med tem, če bi plačevali po stopnjah kot nemška podjetja, bi za obravnavano obdobje znašala kar 4,5 milijarde evrov. Toliko več bi (so) na iste dobičke v proračunsko malho prispevali nemški podjetniki. (ali – za toliko več se je povečalo premoženje slovenskih lastnikov podjetij).

Jeseni torej lahko pričakujemo kar burno debato o predlaganem povečanju stopnje davka na dobiček. Vsekakor bodočemu finančnemu ministru ne bo prav lahko zagovarjati dviga obdavčitve, ko se bo soočil z najvplivnejšimi gospodarstveniki. Le-ti bodo izpostavili naložbe in širitve iz naslova pridobljenih olajšav in temu ter ustrezni medijski podpori, bo težko oporekati. Vseeno pa ne bo odveč pogledati razmere v okolju, v drugih državah in se povprašati o razlogih za uspešnost podjetij v okoljih s precej višjimi davki namenjenimi za skupno dobro (in precej višjim plačilom zaposlenih). Znane so razprave o izogibanju davkov velikih ameriških korporacij ter njihovih podružnicah v davčnih oazah. Vseeno te korporacije še vedno plačajo nekje med 20 in 30 % davka na dobiček ob tem, da splošna stopnja davka na dobiček v ZDA znaša 39 %, efektivna pa 31 %. Pri nas kako večje zanimanje za davčne oaze pri teh davkih niti ni potrebno, saj je efektivna stopnja 11,4 %, pri največjih 50 podjetjih po dobičku celo le 9,6 %. Seveda je to povprečje, kjer nekateri plačujejo več, drugi manj. Tako na primer petina podjetij zaradi olajšav tega davka skoraj ne plačuje in ta podjetja ustvarijo 30 % skupne dodane vrednosti gospodarstva. Na drugi strani pa je prav tako tretjina podjetij, ki plačujejo poln davek (17 %), brez olajšav.

You must be logged in to post a comment.