V Sloveniji nekako kroži fama, da je ključni problem za predkrizno podeljevanje slabih kreditov in sedanje slabo stanje v bankah predvsem v domačem lastništvu (sploh državnem). Saj veste, zaradi osebnih navez (in politične prepletenosti) so banke pred krizo pozabile na vse kreditne standarde in “tajkunom” dopustile, da “banke uporabljajo kot zasebne bankomate”. Zvonov, Šrotov, Bavčarjev, Kordežev itd. ne bi bilo, če bi bile banke v zasebni in predvsem tuji lasti. Tako nekako gre zgodba.

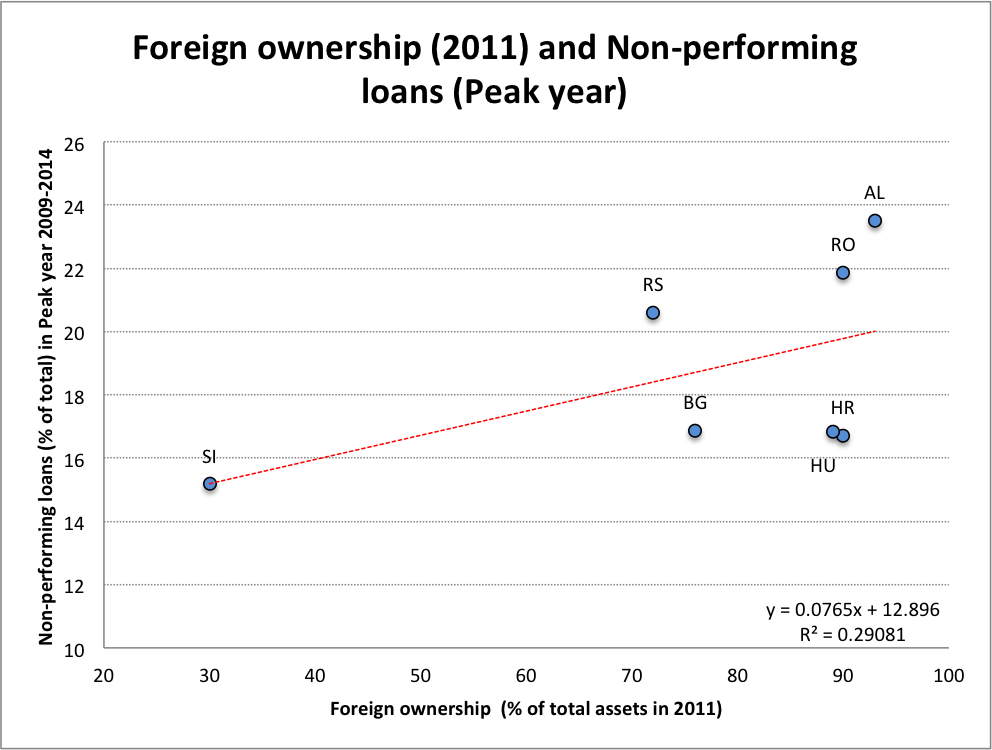

No, potem sem pa lani začel delati eno analizo o zadolženosti podjetij in možnosti njihovega okrevanja v državah Srednje in Jugovzhodne Evrope (CESEE) in na podlagi podatkov in že narejenih analiz ugotovil, da moja intuicija temelji na zelo trhlih temeljih. Preprosteje rečeno, ugotovil sem, da sem živel v mitu. In če pogledate spodnjo sliko o deležu bank v tuji lasti in deležu slabih kreditov (NPL), boste ugotovili, da večji kot je delež tujega lastništva v bančnem sektorju v CESEE državah, večji je delež slabih kreditov.

Slika 1: Tuje lastništvo in delež slabih kreditov na vrhuncu bančne krize

Vir: Raiffeisen Research; The Global Econ; lastna slika

Vir: Raiffeisen Research; The Global Econ; lastna slika

Zgolj za indikacijo in ne za kakršnekoli resne sklepe, regresijska premica (ob vseh omejitvah: samo sedem opazovanj in posledično visoke standardne napake etc.) vam pove, da dodaten odstotek tujega lastništva v bančnem sektorju prinese povečanje deleža NPL za slabih 0.08 odstotnih točk. Ali drugače rečeno, če je delež tujega lastništva v bančnem sektorju denimo 70%, to prinese za dodatnih 5.4 odstotnih točk večji delež slabih kreditov v bankah. V Sloveniji je bil na vrhuncu bančne krize delež NPL nižji kot v državah, kjer je delež tujih bank bistveno večji.

Seveda lahko gre pri zgornjih podatkih zgolj za slučajnost, saj gre za majhen vzorec, ki je lahko celo zelo specifičen. Toda če pogledate tudi ostale vzhodnoevropske države (in članice EU), boste ugotovili enako: delež NPL je višji v državah z večjim tujim lastništvom bank. Zakaj?

S tem vprašanjem se je ukvarjalo kar nekaj študij, ki vse ugotavljajo podobno: tuje banke so bile pred krizo bistveno bolj agresivne pri kreditiranju in pri tem so uporabljale bistveno nižje kreditne standarde; ko se je kriza začela, pa so tuje banke običajno postale bolj konzervativne. Vendar je slednje odvisno predvsem od situacije v sami državi, od koder prihajajo bančne matere. Več spodaj.

Spodaj navajam nekaj ugotovitev iz IMF-ovega proročila Regional Economic Issues 2013, ki se ukvarja natanko s tem vprašanjem: ali so se banke v tujem lastništvu obnašale kaj drugače od domačih?

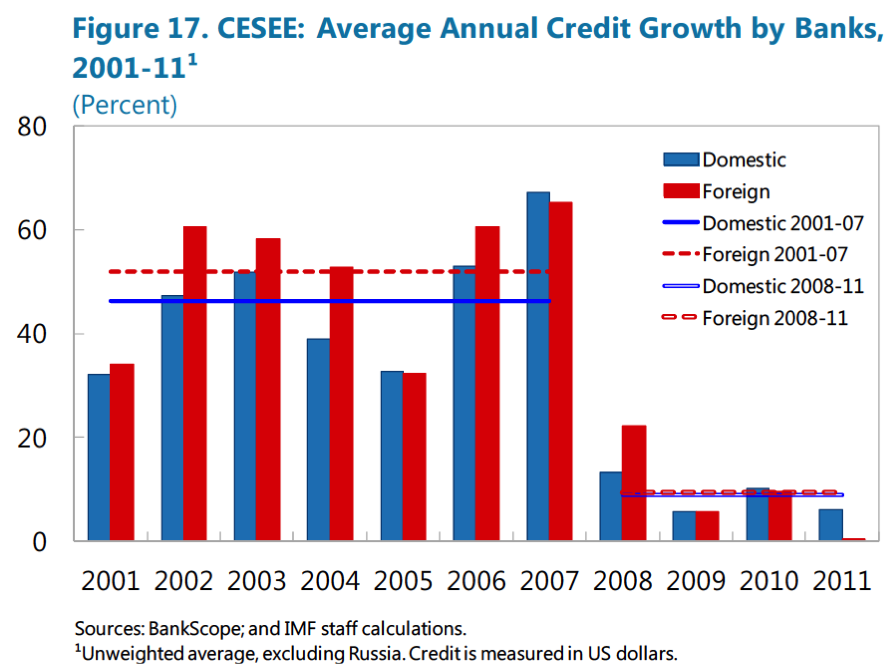

Spodnja slika kaže, da so banke v tujem lastništvu v CESEE državah bile kreditno bolj agresivne, in da so v letih 2001-2011 v povprečju imele za 6 odstotnih točk višjo letno rast kreditne ekspanzije.

Slika 2: Tuje lastništvo in kreditna ekspanzija 2001-2011

Vir: IMF, Regional Economic Issues 2013

Vir: IMF, Regional Economic Issues 2013

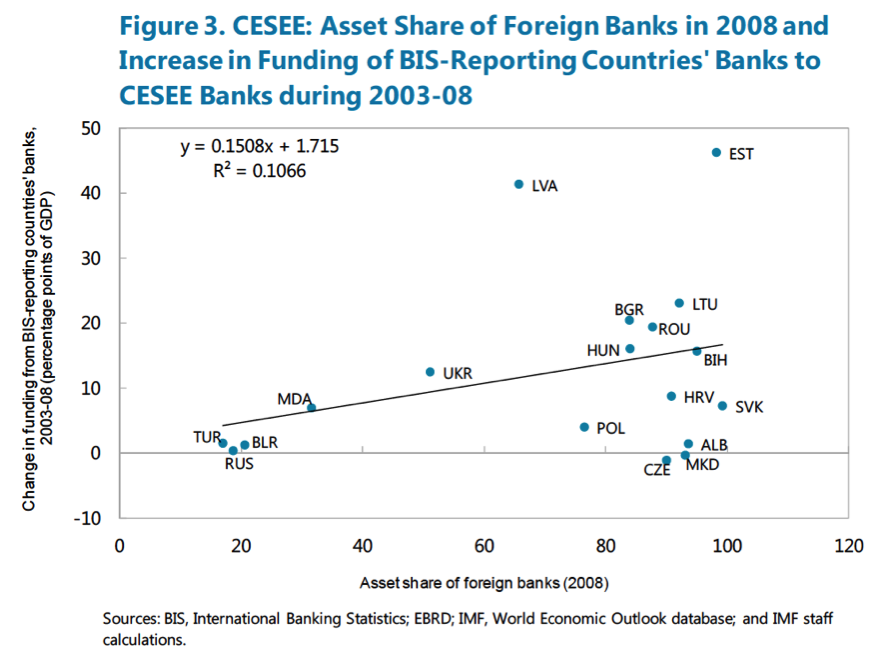

IMF-ova študija ugotavlja, da so bile banke v domačem lastništvu bolj konzervativne in da so svojo kreditno ekspanzijo bolj utemeljevale na depozitih. Hčerinske tuje banke pa so bile v boljšem položaju, ker so imele lažji in cenejši dostop do tujih virov zaradi pozicije svojih bančnih mater v razvitih državah, zaradi česar so dobivale cenejša sredstva in so lažje oblikovale bolj agresivne kreditne ponudbe kot banke v domačem lastništvu. Slednje se lepo kaže v spodnji sliki, ki prikazuje, da je bil pritok tujih bančnih sredstev bistveno večji v državah z večjim tujim lastništvom bank.

Slika 3: Tuje lastništvo in izposojanje v tujini

Vir: IMF, Regional Economic Issues 2013

Vir: IMF, Regional Economic Issues 2013

Iz tega seveda tudi sledi logična ugotovitev, da so bolj agresivne tuje banke v tekmi za tržne deleže z zniževanjem kreditnih standardov pridelale tudi večji delež slabih kreditov. Toda to je šele prvi del zgodbe. Drugi del zgodbe se nanaša na obdobje, ko se je kriza začela. So se banke v tujem lastništvu obnašale kaj drugače od domačih? IMF ugotavlja, da so in da so večinoma bolj zmanjšale kreditno aktivnost in torej za seboj pustile večje opustošenje, ker so bile manj pripravljene likvidnostno spremljati svoje prezadolžene komitente.

Kot glavne lekcije te bančne krizeIMF poudarja predvsem naslednje:

-

Credit growth of foreign banks exceeded that of domestic banks before the 2008/09 crisis but slowed down more thereafter, reflecting above all the tightening in parent banks’ funding conditions. In the pre-crisis period, the annual credit growth of foreign banks was some 6 percentage points higher but from 2009 onward this margin disappeared.

-

In contrast to foreign ownership, banks’ funding structure had a large bearing on cyclicality. The funding leverage ratio did not seem to carry much weight in banks’ lending decisions before the crisis, but it has become a major concern since 2008. The decomposition exercises show that, for both foreign and domestic banks, this factor alone can account for over 20 percent of the total credit growth slowdown since 2008. With the funding leverage ratio likely closely associated with foreign funding in the case of foreign banks, the analysis is indicative of foreign funding being a key source of cyclicality. During good times, the credit supply curve in host countries is very elastic, as parent banks shift funds to where credit growth is rapid, and profits are high. This means that credit growth can become much higher than in an economy where credit growth has to be funded from local deposit growth alone. Moreover, the pricing of such funding may also be lower than what could have been possible domestically or in international markets and may not fully capture risks.

-

When parent banks are hit by shocks and the supply of foreign funding dries up, the end of the credit boom may trigger a sharp downturn in the host countries. As credit demand declines, lending rates may not fall (which would mitigate the downturn), but instead funds may be repatriated to the parent bank.

-

This lesson echoes one of the conclusions of IMF (2011) which found that if parent-sourced funding is inappropriately priced, the gains brought by advanced economies’ banks to emerging markets may get eroded, leading to adverse macro-financial loops. Advanced economies’ banks may have lacked the incentives to internalize the macroeconomic risks caused by excessive lending growth, while simultaneously acting as conduits for shocks through the funding link to their subsidiaries.

Vir: IMF, Regional Economic Issues 2013

Aleluja!!! KONČNO!! Kristus je vstal tudi v akademski sferi! Hvaljen Jezus in božja milost!

To kar govorim že 5 let in kar je jasno vsakemu domačemu bančniku, ki je v tem sektorju zadnjih 10 let, se je končno prebilo v akademsko sfero. Malo pozno sicer , ampak vseeno čestitam Jože. Za pogum, da se upreš prevladujoči (neoliberalni) paradigmi in , kar je še težje, predhodnim lastnim stališčem.

Ker ste ekonomisti to prezvečili, Vam dam v glodanje še eno tezo (upam, da boste za potrditev te porabili manj kot 5 let)

Vse kriza je bila načrtno sprožena. Po istem receptu kot se to dela že od 1929 (oz. od nezakonitega prevzema FED-a decembra 1913). Najprej se napumpa denar v obtoku, pospeši kreditno aktivnost, poveča vzvodje v nacionalni ekomiji, potem pa na hitro sproži kriza (z zmanjšanjem emisije, itd….). V posledični krizi in dezinvesiranju imajo banke in industrijske korporacije, ki se napajajo preko sistema bank lastnic FED-a možnost pokupit lastništva firm za bagatelo. Še posebej to velja za banke, ki so v krizi po defaultu najbolj ranljive. Ko enkrat obvladaš banke v nekem nacionalnem prostoru, obvladaš vso ekonomijo. In ko obvladaš ekonomijo je tudi politika tvoja. Prevzem države oz. zdrs v njen vazalni status se zgodi neopazno ob ploskanju domače komprodorske veleizdajalske neoliberalne elite, ki dobi drobtine od celotne operacije.

Spomnim se debate z viceguvernerko Capriollo-vo na seminarju Štajerske gospodarske zbornice v Mariboru kjer sva pred časom predavala. Takole, če se prav spomnim, je rekla: “Kamor koli pridemo v Evropo, se sliši ena sama mantra- privatize, privatize, privatize”. Da prevedem: Potem, ko smo vas namerno spravili v krizo (zahvaljajoč pohlepu in neumnosti politikov, ki smo jih tako ali predhodno pokupili) vas bomo poceni pokupili z denarjem, ki ga masovno ustvarjamo iz nič preko primarne emisije(beri Quantative easing). Če ne boste pridni in poceni razprodali premoženja, ki so ga ustvarjali generacije, vas bomo zadavili na finančnih trgih.

Ljudje božji, samo za to se gre. “THINK, THINK, out of the box”.

Všeč mi jeVšeč mi je