Ena izmed posledic tega, da poslovne banke denar ustvarjajo iz nič, je tudi ta spodnja slika, ki kaže, da je japonska politika ogromnega kvantitativnega sproščanja, ko je po letu 1999 podvojila monetarno bazo, imela ničelni vpliv na inflacijo.

Slika 1: Ekspanzivna monetarna politika in inflacija v japonski veliki depresiji (1999-2007)

Vir: Paul Krugman

Velika večina makroekonomistov, med njimi tudi denimo nekdanji prvi ekonomist IMF Kenneth Rogoff, je presenečena nad tem, da vsa ta količina denarja ni povzročila inflacije. Nekdanji prvi ekonomski svetovalec predsednika Ronalda Reagana Martin Feldstein pa je pred dnevi celo zapisal, da gre za veliko inflacijsko uganko.

Toda kdorkoli pozna pred-neoklasično makroekonomijo, ki jo poučujemo v 2. ali 3. letniku ekonomije, ve, da je to najprej logična posledica “dolžniške deflacije” (“debt deflation“, kot jo je kot prvi v 1930-ih letih označil ameriški ekonomist Irving Fisher) oziroma “bilančne recesije” (balance sheet recession“, kot isti pojav opisuje ameriško-japonski ekonomist Richard Koo). V času dolžniške deflacije oziroma bilančne recesije se prezadolžena podjetja in gospodinjstva množično razdolžujejo in ne povprašujejo po kreditih. Podjetja, ki pa povprašujejo po kreditih, pa so večinoma prezadolžena in jim banke kreditov nočejo odobravati (ali pa po zelo visoki ceni). Torej ne glede na to, kolikšno likvidnost centralne banke pošljejo v bančni sistem, ta denar ne pride naprej do podjetij in gospodinjstev. Torej ne more dvigniti agregatnega povpraševanja (prek investicij podjetij in trošenja gospodinjstev) in tako tudi ne vplivati na dvig cen. Za neekonomiste: če ni povpraševanja (če, tudi cene ne morejo rasti; nasprotno pa premajhno (oziroma padajoče) povpraševanje vpliva na zniževanje cen (deflacija).

Takšna obdobja dolžniške deflacije oziroma bilančne recesije večinoma sovpadajo z obdobji (blizu) ničelnih obrestnih mer, kar v ekonomiji poznamo kot “zero lower bound” ali likvidnostno past. Ta pojav je kot prvi opisal John M. Keynes leta 1936 in pokazal, da v času likvidnostne pasti vsa dodatna likvidnost gre za razdolževanje prezadolženih podjetij in gospodinjstev (ali v kopičenje njihovih likvidnostnih rezerv) oziroma obleži v bankah (poslovne banke to povečano likvidnost kot likvidnostne rezerve “parkirajo” pri centralni banki). V Hicksovem IS-LM modelu (iz leta 1937) pa to prikažemo kot prelomljeno LM krivuljo, ki postane vodoravna, ko se obrestne mere približajo ničli (glej sliko 2 spodaj). To pomeni tudi, da ob ničelnih obrestnih merah centralna banka nima več nobene moči (je impotentna): obrestnih mer več ne more znižati, hkrati pa ne glede na količine likvidnosti, ki jo pošlje na trg, ne more stimulirati agregatnega povpraševanja in s tem dvigniti ravni cen (inflacije).

Slika 2: Likvidnostna past v IS-LM modelu

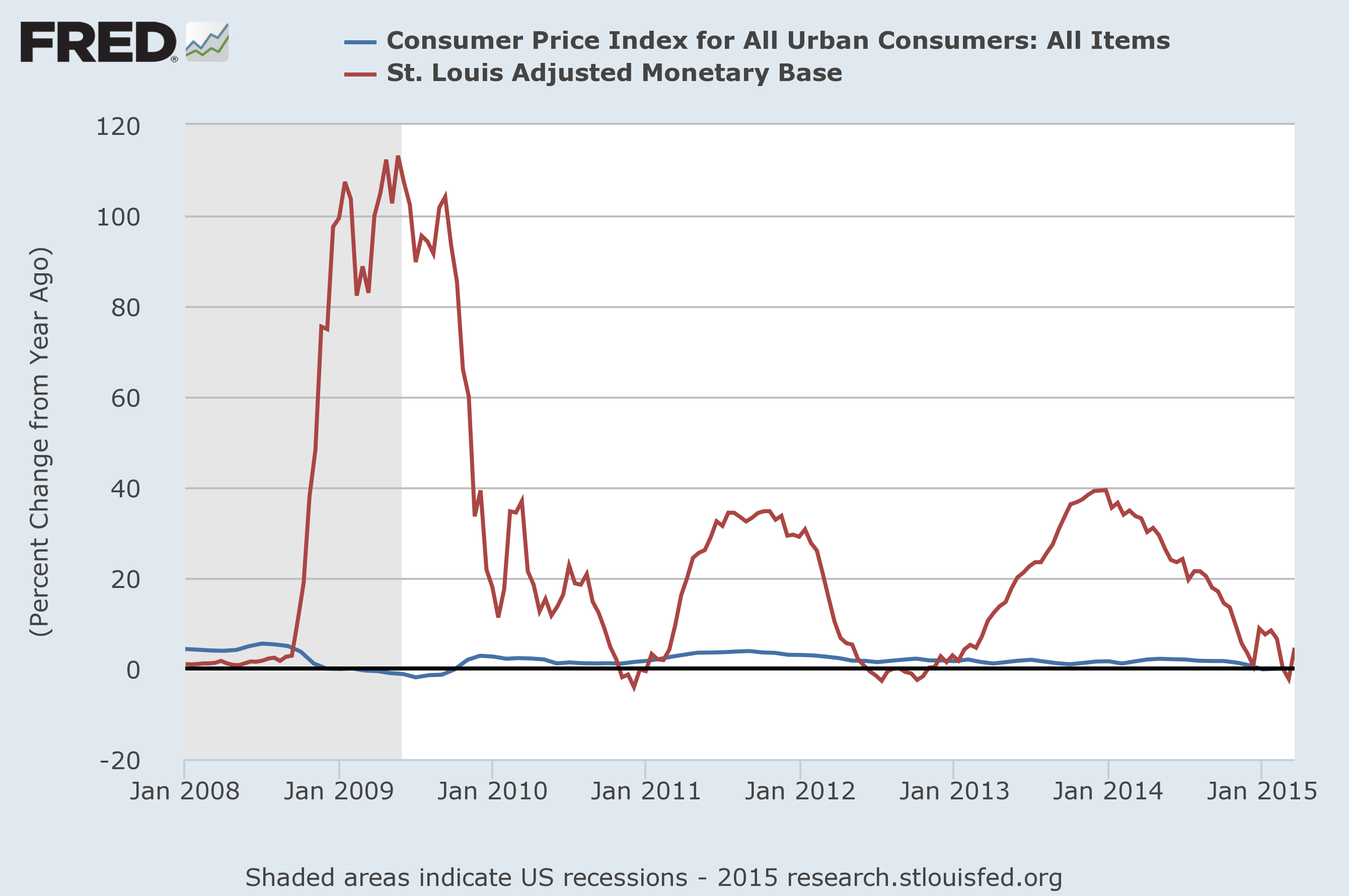

Ta pojav je splošen v času dolžniške deflacije (oziroma bilančne recesije oziroma likvidnostne pasti) in ga lahko opazite tako v času Velike depresije v 1930-letih (glejte sliko 3), v času japonske velike depresije (zgornja slika 1) ali v sedanjem času Velike recesije (slika 4 spodaj). Gre za tipičen depresijski pojav, zato resnično ni mogoče razumeti čudenja mnoštva ekonomistov nad “manjkajočo inflacijo” ob gromozanski ekspanzivni politiki centralnih bank.

Ta pojav je splošen v času dolžniške deflacije (oziroma bilančne recesije oziroma likvidnostne pasti) in ga lahko opazite tako v času Velike depresije v 1930-letih (glejte sliko 3), v času japonske velike depresije (zgornja slika 1) ali v sedanjem času Velike recesije (slika 4 spodaj). Gre za tipičen depresijski pojav, zato resnično ni mogoče razumeti čudenja mnoštva ekonomistov nad “manjkajočo inflacijo” ob gromozanski ekspanzivni politiki centralnih bank.

Slika 3: Ekspanzivna monetarna politika in inflacija v Veliki depresiji v ZDA (1930-1938)

Vir: Paul Krugman

Slika 4: Ekspanzivna monetarna politika in inflacija v Veliki recesiji v ZDA (2008-2015)

Vir: FRED, St. Louis Fed

Zdaj pa še k mikroekonomski razlagi, zakaj ekspanzivna monetarna politika nima nujno vpliva na inflacijo. Razlog je predvsem v tem, da tako kot centralne banke ustvarjajo likvidnost iz nič (v bistvu ustvarjajo likvidnost v obliki monetarne baze, ki jo pošljejo v sistem), tudi poslovne banke ustvarjajo kredite (denar) iz nič. Nekateri (večina) ekonomisti na oboje gledajo kot na mehanski proces: če centralna banka pošlje v obtok več likvidnosti, bodo poslovne banke to dodatno likvidnosti uporabile kot depozite in na tej osnovi multiplikatorsko ustvarile nove kredite. Toda kot smo videli že zgoraj, poslovne banke svojo kreditno aktivnost oblikujejo prvenstveno glede na poslovno klimo na trgu (povpraševanje po kreditih, splošna (ne)gotovost) in kreditno boniteto komitentov) in šele sekundarno na podlagi aktivnosti centralne banke. Poslovne banke pri svoji kreditni ekspanziji denar centralne banke potrebujejo šele naknadno – za uravnavanje likvidnosti do drugih bank, ne pa kot monetarno bazo (depozite), da bi sploh lahko ustvarile kredite.

Natančneje, kot je že pred dvema letoma pojasnil Aleš Praprotnik:

… komercialne banke za posojanje gospodarstvu (ali komerkoli drugemu) ne potrebujejo depozita rezerv. Prav tako ne potrebujejo kakršnegakoli drugega depozita (npr. varčevalcev), saj denar ustvarijo na svojih računovodskih knjigah s tem, ko preprosto povečajo obe strani (aktivo in pasivo) naenkrat.

…

Torej, med centralnobančnimi rezervami in posojanjem bank ni direktne vzročne povezave. Banke izdajo posojila, s tem ustvarijo denar in depozite, rezerve pa iščejo naknadno.

Seveda na inflacijo vplivajo še drugi dejavniki, ki so eksogene narave (cene hrane in energentov, ki se določajo na svetovnem trgu), toda v času deflacijske depresije so ti dejavniki večinoma notranji in povezani z depresijo, prezadolžensotjo in negotovostjo.

V celotni zgodbi okrog “inflacije, ki je ni” torej uganka ni “manjkajoča inflacija”, pač pa je uganka pomanjkanje pripravljenosti (želje) ekonomistov, da bi razumeli očividno.

No, v bistvu ni uganka. Moje skromno mnenje je, da gre za ideološki problem, ki preprečuje razumevanje fenomena “manjkajoče inflacije”. Če bi ti ekonomisti, ki so večinoma ortodoksne desne provenience, pristali na zgodbo, da je v ozadju nizke inflacije pomanjkanje agregatnega povpraševanja, bi seveda morali pristati tudi na to, da lahko le s spodbuditvijo povpraševanja dvignemo inflacijo. To pa bi – ob že do maksimuma izkoriščeni monearni politiki – seveda zahtevalo uporabo fiskalne politike. (Slednja bi bila ob ničelnih obrestnih merah in deflaciji praktično zastonj). Desničarski ekonomisti pa bi si dali odrezati obe jajci, preden bi pristali na to, da država dvigne agregatno povpraševanje z večjim trošenjem (investicijami).

Ah, s tem pa smo spet na začetku, zakaj se razvite države že sedmo leto zapored ne uspejo potegniti iz recesije (ali pa zgolj mlahavo).

You must be logged in to post a comment.