Bine Kordež

Trenutno so med delodajalci in sindikati aktualne razprave o višini minimalne plače ter upravičenosti ali naj se razna dodatna izplačila (dodatek za nočno, nadurno delo, za stalnost in podobno) vštevajo vanjo ali ne. Pogosto pa je na dnevnem redu tudi vprašanje, kaj narediti z nadomestili stroškov, do katerih so zaposleni upravičeni po zakonu in kolektivnih pogodbah (nadomestilo za prevoz na delo, za prehrano in regres za letni dopust). Obveznosti izplačevanja teh nadomestil v večini drugih primerljivih držav namreč ni in je to prepuščeno interni politiki nagrajevanja v podjetju. Zaradi tega so logične pobude in predlogi, da bi tovrstno prakso opustili tudi v Sloveniji in jo (mogoče, vsaj delno – odvisno od predlagatelja) nadomestili z ustrezno višjimi rednimi plačami. Kakor je sicer primerljivost z okoliškimi državami zaželena, pa bi bila takšna sprememba skorajda neizvedljiva.

V drugih državah imajo sicer tudi dodatna izplačila, trinajsto ali celo štirinajsto plačo (božičnica in regres za letovanje), a pri tem gre praviloma za dodatna izplačila v višini osnovne plače z enakim obdavčevanjem. Izplačilo nadomestil v Sloveniji pa ima po vsebini sicer namen pokrivanja samo določenih stroškov, ki jih imajo zaposleni s prihodom na delo in samim delom, a jih ljudje gledajo bolj kot dodatni prejemek (večina družb omogoča zaposlenim izplačilo nadomestila za prehrano v obliki denarnih sredstev, potem pa sami poskrbijo za malico). Druga značilnost teh izplačil je, da so v glavnem neobdavčena (razen regresa, ki je obdavčen z dohodnino). Tretja pa v tem, da so za vse zaposlene enaka, regres v zadnjem času celo obratnosorazmeren z višino plače. Mišljeno je seveda, da so vsi upravičeni do enakega nadomestila za prevoz na delo, čeprav je ta različen v odvisnosti od oddaljenosti stalnega prebivališča od delovnega mesta.

Omenjene tri značilnost teh izplačil v primerjavi z redno plačo pomembno vplivajo tako na razmerja med plačami ter tudi višino skupne obdavčitve prejemkov zaposlenih. Obseg teh dodatnih izplačil znaša namreč kar 20 % povprečne slovenske neto plače (zaposleni dobijo iz tega vira v povprečju torej kar petino vseh prejemkov), za delodajalce pa predstavljajo ti dodatni stroški dela okoli 12 % vseh stroškov delovne sile. Razlika v odstotku seveda izhaja iz tega, da ti dodatki niso obdavčeni in imajo zato pri neto prejemkih večji pomen kot pri celotnih stroških za podjetja.

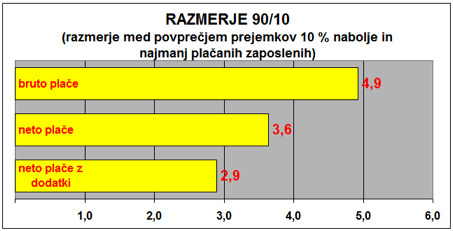

Pri razmerjih med plačami lahko gledamo različne kazalce, od Ginijevega koeficienta do bolj razumljivih razmerij 90/10 ali 80/20. Slednja dva podatka pomenita razmerje med plačami 10 (oz. 20) odstotkov najbolje in najmanj plačanih zaposlenih. Ti kazalci (ne)enakosti plač so na voljo za vse države in znano je, da je stopnja neenakosti v Sloveniji med najnižjimi v svetu, da so razlike med plačami v naši državi med najmanjšimi, če ne najmanjše.

Pri teh lestvicah in mednarodnih primerjavah pa praviloma nikoli ni predstavljeno, ali gre pri tem za bruto ali neto plače. Zaradi progresivne obdavčitve, so namreč med njimi precejšnje razlike. Na spodnjem grafikonu je tako prikazano, kakšno je razmerje 90/10 pri bruto plačah v Sloveniji ter tudi razmerje ob upoštevanju neto plač. Desetina najbolje plačanih zaposlenih prejema tako 3,6-krat večji znesek neto plače kot »spodnja« desetina zaposlenih, ki prejemajo najnižjo (minimalno) plačo. Če pa k neto plači dodamo še povprečne zneske izplačil za prehrano, prevoz in regres, pa je to razmerje le še 1 proti 2,9. Tolikšen vpliv imajo namreč progresivne davčne stopnje ter omenjeni dodatki, ki so za vse zaposlene enaki. Mogoče je pri tem potrebno še opozoriti, da uradni podatki o plačah v Sloveniji zajemajo samo zaposlene pri pravnih osebah, medtem ko so iz statistike v celoti izvzeti prejemki samostojnih podjetnikov ter zaposlenih pri njih. Gre za množico okoli 150 tisoč ljudi, katerih prejemkov statistično ne obdelujemo in so v povprečju okoli četrtino nižji (ocena temelji na osnovi podatkov o višini plačanih socialnih prispevkov).

Druga pomembna razlika pa je v višini skupne obdavčitve plač (vsi prispevki in dohodnina). Na spodnjem grafikonu je primerjava z Avstrijo. Prekinjena modra črta prikazuje višino vseh davščin glede na redno neto plačo v Sloveniji in kaže, da je avstrijska obdavčitev (rdeča črta) nekaj nižja. Če pa k plači dodamo še ostale prejemke ter preračunamo višino plačanih davščin na ta prejemke, pa je višina skupne obdavčitve v Sloveniji precej nižja (polna modra črta) in seveda pomembno drugačna kot če gledamo samo neto plače.

Odprava teh dodatkov, ki danes predstavljajo v povprečju blizu petine vseh prejemkov zaposlenih, vsekakor ni sprejemljiva, niti izvedljiva. To ne bi imelo samo negativnih socialnih posledic in poslabšanja življenjskega standarda ljudi, nesprejemljivo bi bilo tudi s čisto ekonomskega vidika zaradi omejitve potrošnje gospodinjstev. Alternativa je lahko samo v tem, da se ta izplačila nadomestijo z višjo redno plačo. To pa je tudi v »tehničnem« smislu izredno zapletena naloga, sporna pa bi bila verjetno tudi s pravnega vidika.

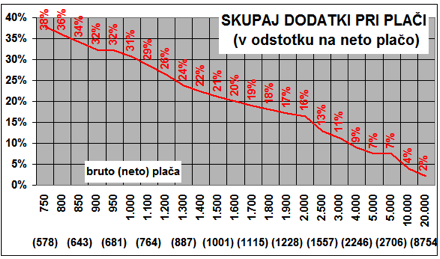

Na spodnjem grafikonu je prikazano, koliko znašajo ti dodatni prejemki v primerjavi z neto plačo glede na višino plače. Če dodatki znašajo v povprečju 20 % plače, predstavljajo pri nižjih plačah tudi več kot tretjino dodanih prejemkov zaposlenih, nato pa se njihov pomen zmanjšuje (na spodnji osi so navedene bruto plače, v oklepaju pa še ustrezne neto plače ter nato koliko je pri posamezni plači teh dodatkov – npr. pri mesečno bruto plači 1.100 evrov oz. 764 evrov neto znašajo izplačila za prevoz, prehrano in regres v povprečju še 29 % dodatnih prejemkov).

Takšna distribucija prejemkov pomeni, da bi morali za dosego enakih skupnih prejemkov kot doslej, najprej dvigniti plače z različnimi odstotki. Vzporedno pa bi morali upoštevati še vpliv na davke (prispevki, dohodnina) ter ustrezno popraviti vse lestvice in stopnje obdavčitve, kar bi zahtevalo zopet drugačne dvige plač. Ob načinu sprejemanja kakršnihkoli sprememb na tem področju ter tudi ob tehnični in pravni zahtevnosti postopkov je izpeljava te naloge praktično neizvedljiva. Seveda vse ob pogoju, da ljudje zadržijo približno isti skupni nivo neto mesečnih prejemkov, kar bi bil vsekakor cilj.

A tudi, če bi nam to celo uspelo, bi se srečali s še enim problemom. Zaposleni dobivajo danes različna nadomestila za prevoz na delo in tudi pri prehrani nekateri dobe malico, drugi pa denar, ki gre pogosto za druge potrebe. Pri kakršnemkoli preračunu, bi nekateri dobili več kot do sedaj, drugi pa manj. Vsi slednji bi bili razumljivo nezadovoljni in bi spremembi nasprotovali, nezadovoljna pa bi bila tudi večina prvih – če ne drugega, bi nekdo tretji dobil še več. Vsake takšne spremembe (reforme) po izkušnjah iz podjetij pomenijo samo več nezadovoljstva ter na drugi strani celo večji strošek za družbo, ker je težko uskladiti vsa pričakovanja.

Zaradi navedenih razlogov je verjetno vsaj zaenkrat smiselno pustiti sistem nagrajevanja takšen, kot ga imamo, ker je utečen in ljudje so ga sprejeli za svojega z vsemi razlikami. Korenitejše spremembe, čeprav bolj primerljive s tujino, bi prinesle samo veliko nezadovoljstva med zaposlenimi, na koncu pa za delodajalce celo več stroškov. Mogoče bo za to priložnost v obdobju ko bo možna večja rast plač in bi se te spremembe ob vsesplošnem povečanju lažje sprejele.

You must be logged in to post a comment.