Tadej Kotnik (ki sicer ostaja svetla izjema v Financah glede razumevanja makroekonomije in ki običajno kar dobro zadane bistvo) je v tokratnem komentarju vlogi ECB glede vpliva na recesijo v evrskem območju z napačno monetarno politiko morda dal nekoliko preveliko težo. ECB je seveda leta 2011 naredila napako, ko je ob že tako najvišji obrestni meri (glede na “konkurenčne” centralne banke) predčasno še bolj zategnila monetarno politiko s še dodatnim dvigom obrestnih mer. Toda ta – velika – napaka na samo recesijo ni imela glavnega (in tako velikega) učinka. Zakaj ne?

Bistveno večji je bil posredni učinek ECB na recesijo, ko je v začetku leta 2010 (takrat še pod vodstvom Tricheta) začela z javno ofenzivo v prid fiskalne konsolidacije, češ da je takratna raven javnega dolga v mnogih državah nevzdržno visoka. Trichet je v številnih javnih nastopih pozival k zniževanju proračunskih deficitov. Temu se je pridružila Evropska komisija, ki je od držav prek sprejema “fiskalnega compacta” zahtevala hitro zmanjševanje proračunskih deficitov. Spomnite se orkestrirane akcije spomladi 2010, ko so na srečanje finančnih ministrov EU v Madrid povabili tudi fiskalnega jastreba Alberta Alesino, ki je takrat prodajal pravljico o tem, da ima (v skladu z za lase privlečeno “rikardijansko ekvivalenco“) zmanjševanje (kontrakcija) javnih izdatkov lahko pozitivne (ekspanzivne) učinke na gospodarsko rast.

Alesinova pravljica se je seveda izkazala za pravljico (glej tukaj za kritike s strani IMF in drugih), ki pa je imela zelo negativne učinke na države, ki so bile prisiljene tej pravljici prilagoditi svoje življenje. Evrske države, ki so s politiko varčevanja zategnile pas, so zapadle v recesijo, ki je trajala med 4 in 6 četrtletji. Celotno evrsko območje je za leto in pol zapadlo v recesijo. Tudi v Sloveniji je Alesinova pravljica, ki so jo tako propagirali tudi v ECB, uspela najti vernike v Janša – Šušteršičevi navezi, ki je slovensko gospodarstvo poslala še v globljo recesijo kot v ostalih državah.

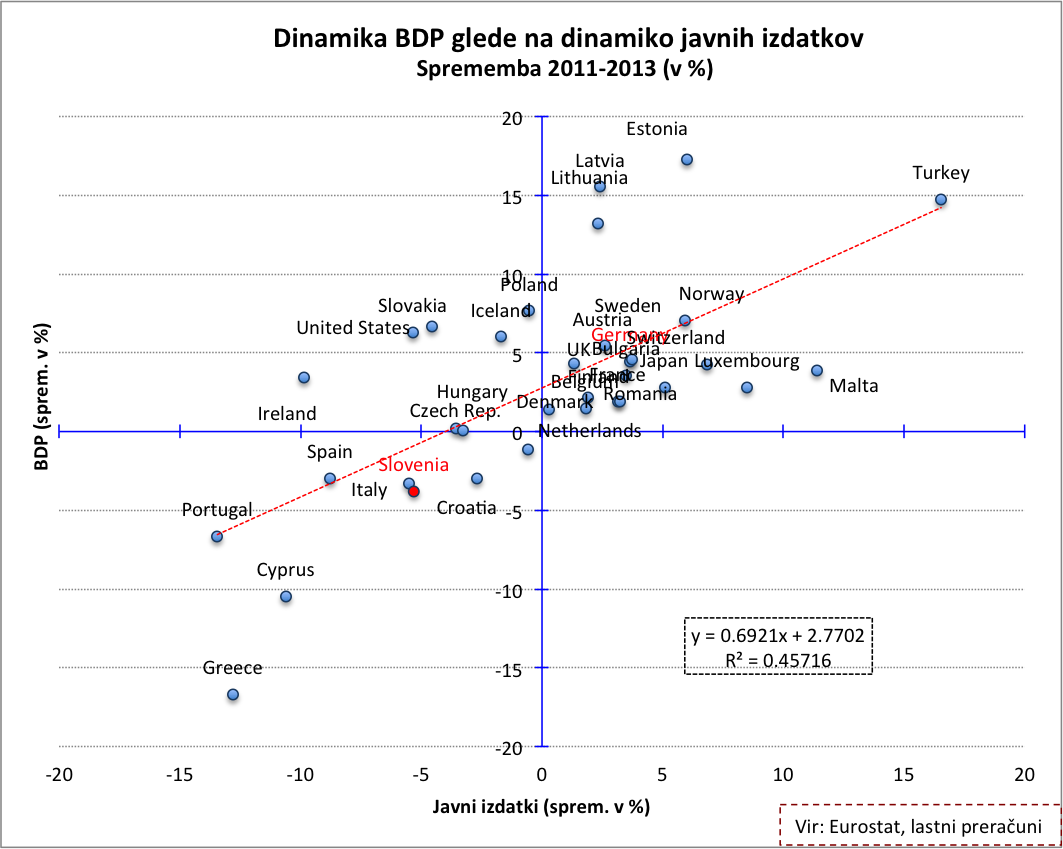

Učinke te politike varčevanja na recesijo pa lahko vidite na spodnji sliki: države, ki so bolj zategnile pas (bolj zmanjšale javne izdatke), so v letih 2011-2013 tudi doživele večji padec BDP. In obratno.

Druga, vendar tokrat neposredna, krivda ECB za recesijo se nanaša na njeno vlogo v “morilski trojki”, ki naj bi prezadolženim evrskim državam pomagala s finančno injekcijo prebroditi likvidnostne težave v proračunu. Problem je bil v tem, da je trojka svojo “pomoč” pogojevala z zniževanjem javnih izdatkov, zaposlenosti v javnem sektorju in s strukturnimi reformami, ki so posamično in v medsebojni kombinaciji še bolj zmanjšale agregatno povpraševanje, potopile BDP in drastično povečale brezposelnost. ECB je bila (in je še danes) ključni protagonist v zagovarjanju koristnosti te “smrtonosne injekcije”. IMF se je pokesal, EK gleda stran, ECB pa še naprej vztraja na pogojevanju.

Druga, vendar tokrat neposredna, krivda ECB za recesijo se nanaša na njeno vlogo v “morilski trojki”, ki naj bi prezadolženim evrskim državam pomagala s finančno injekcijo prebroditi likvidnostne težave v proračunu. Problem je bil v tem, da je trojka svojo “pomoč” pogojevala z zniževanjem javnih izdatkov, zaposlenosti v javnem sektorju in s strukturnimi reformami, ki so posamično in v medsebojni kombinaciji še bolj zmanjšale agregatno povpraševanje, potopile BDP in drastično povečale brezposelnost. ECB je bila (in je še danes) ključni protagonist v zagovarjanju koristnosti te “smrtonosne injekcije”. IMF se je pokesal, EK gleda stran, ECB pa še naprej vztraja na pogojevanju.

Ja, ECB je naredila velike napake v monetarni politiki (dvig obrestnih mer v napačnem času). Ja, ECB bo s politiko kvantitativnega sproščanja (QE) pričela pet let prepozno in ta politika danes ne more biti in ne bo uspešna glede spodbuditve inflacije. Če bi ECB QE uporabila v letih 2010-2011 in odkupovala državne obveznice perifernih evrskih držav, bi vsaj lahko preprečila njihovo likvidnostno krizo ter potrebo po politiki varčevanja. Toda glavni problem ECB je predvsem v tem, da je propagirala fiskalne ukrepe (in sicer v napačni smeri), namesto da bi uporabljala svoja lastna orožja. ECB je edina od “big four” centralnih bank, ki je v zadnjih letih drastično zmanjšala obseg svoje bilance.

Mario Draghi stvari sicer počasi obrača, toda prej bo razpadlo evro območje, kot se bo ECB približala filozofiji in politiki ameriškega Fed, japonske BoJ ali britanske BoE.

ECB bi za spodbuditev inflacije naredila daleč največ s “QE za ljudi”, torej z razdelitvijo denarja gospodinjstvom (s “helikopterskim denarjem“), ki bi začela več trošiti in kar bi posledično dvignilo rast BDP in inflacijo. Toda tovrstna politika je še neprimerno bolj manj verjetna od standardnega QE.

Zakaj bi bil helikopterski denar verjetno edina prava rešitev

Všeč mi jeVšeč mi je