Če pogledate različne lestvice konkurenčnosti držav za leto 2012 in na njih poiščete Slovenijo, boste dobili vtis, da se je čas ustavil. Po vrhuncu konkurenčnosti v letih 2008 in 2009 je nato z enoletnim zamikom glede na makroekonomske kazalce prišel dramatičen padec. Tako na lestvici IMD kot na lestvici World Economic Forum (WEF) je Slovenija izgubila 20 mest. Nato pa se je čas ustavil. Slovensko gospodarstvo je hiberniralo v globoki krizi in njegova konkurenčnost je ostala tam na dnu, na zgodovinsko najnižji točki. Vprašanje je le, ali je to že pravo dno ali pa lahko gre še nižje.*

Že zlajnana priporočila

Na lestvici IMD je Slovenija v letu 2012 ostala na istem, 51. mestu izmed 59 držav. Ni še čisto na dnu, za nami so med evropskimi državami še Bolgarija in Romunija, Ukrajina, Hrvaška in Grčija. Na lestvici WEF je Slovenija lani glede na leto 2011 celo pridobila eno in se ‘povzpela’ na 56. mesto. Obe uvrstitvi pa odražata stagnacijo oziroma čepenje pri miru. To se zelo lepo odraža tudi v priporočilih obeh institucij glede tega, kaj bi Slovenija morala spremeniti, da bi povečala konkurenčnost. Priporočila so že skoraj tri leta enaka. Ko sem letos to snov predaval študentom pri predmetu Mednarodna konkurenčnost, mi tako sploh ne bi bilo treba spremeniti teh nekaj prosojnic.

IMD slovenski vladi kot glavne izzive vztrajno priporoča, da uredi naslednje probleme: konsolidacija javnih financ, spodbude za rast in zaposlovanje, strukturne reforme, prestrukturiranje javnega sektorja ter sanacija bank. WEF na drugi strani že tretje leto zaporedoma po papagajsko slovensko vlado opozarja, naj uredi problem dostopa do financiranja podjetij, neučinkovitost državne birokracije, neprožen trg dela, zniža davke in davčno regulacijo. Kot nova opozorila pa WEF letos dodaja še problem korupcije, politične nestabilnosti, nezadovoljive zmožnosti inoviranja in neustrezno sestavo delovne sile.

Upad BDP, upad konkurenčnosti

Obe inštituciji torej navajata nekaj ključnih makroekonomskih težav Slovenije, brez rešitve katerih se konkurenčnost slovenskega gospodarstva ne more odlepiti s (sedanjega) dna. Glavni problemi so trenutno brez dvoma makroekonomske narave, kar lepo odraža tudi prva slika, ki kaže značilno povezavo med upadanjem BDP ter gibanjem uvrstitve Slovenije na lestvicah IMD in WEF v zadnjih petih letih.

Slika 1: Dinamika BDP in uvrstitev Slovenije na lestvicah IMD in WEF, 2008 – 2012 (BDP: 2008=100)

Vir: IMD, WEF in Eurostat.

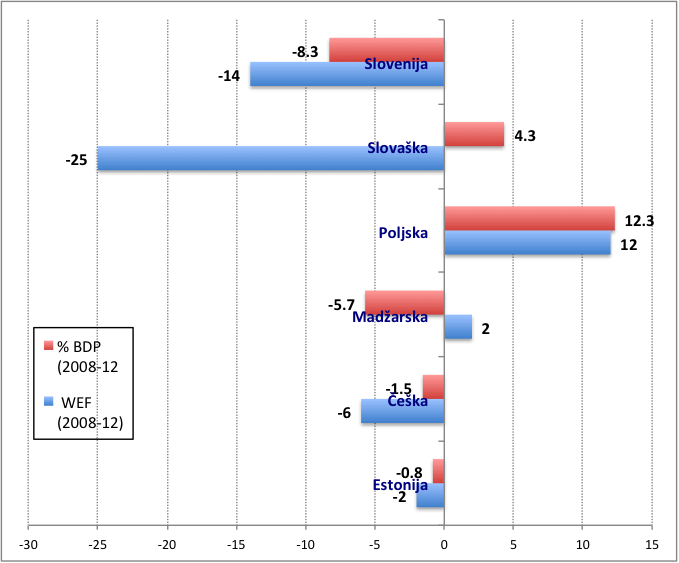

Podobne so razmere v drugih državah konkurentkah Slovenije med novimi članicami EU. Pri vseh razen pri dveh izjemah (Slovaška in Madžarska) je očitna povezava med gospodarsko rastjo in dinamiko konkurenčnosti v zadnjih petih letih. Denimo: Slovenija je na lestvici WEF v obdobju 2008-2012 izgubila skupaj 14 mest in obenem utrpela kumulativni padec BDP za nekaj več kot osem odstotkov. Pozitiven primer je Poljska, kjer je v obdobju 2008-2012 BDP zrasel skupno za nekaj več kot 12 odstotkov, hkrati pa se je Poljska konkurenčnost na lestvici WEF dvignila za 12 mest. Na drugi strani je med izjemami zanimiv primer Slovaške, katere konkurenčnost je kljub porastu BDP za nekaj več kot štiri odstotke upadla kar za 25 mest. Glavne težave Slovaške se nanašajo na politično nestabilnost, menjave vlad ter na odpravo oziroma omilitev nekdanjih uspešnih reformih ukrepov na področju davkov (odprava enotne davčne stopnje) in trga dela. Toda Slovaška je s svojimi reformami v letih 2004-2005 uspela privabiti tuja podjetja, ki danes kljub politični nestabilnosti zagotavljajo robustno rast in stabilnost slovaškega gospodarstva.

Slika 2: Sprememba BDP (v %) in sprememba uvrstitve na lestvici WEF novih članic EU v obdobju 2008 – 2012

Vir: WEF in Eurostat.

Problematične banke in politična negotovost

Kakor koli pogledate, glavne težave Slovenije se trenutno nanašajo na makroekonomsko okolje. Po eni strani je to problem izjemno slabega stanja bank, ki ne morejo začeti kreditirati, dokler jih država ne sanira. K temu je treba dodati prezadolženost podjetij, pri čemer se kapitalski krč še razrašča, čim bolj država zavlačuje s sanacijo bank. Po drugi strani je problem v domači politični negotovosti, ki z odlašanjem nujnih ukrepov povzroča veliko negotovost med podjetji in potrošniki, kar se odraža v padajočem domačem povpraševanju. K temu je treba dodati še element stagnacije tujega povpraševanja, ki še dodatno zmanjšuje možnosti rasti slovenskih podjetij. Toda temu negativnemu zunanjemu dejavniku so izpostavljene vse nove članice EU, pa kljub temu nekatere zelo robustno rastejo.

Dokler ti dejavniki makroekonomske nestabilnosti ne bodo odpravljeni, je iluzorno pričakovati ponovni zagon gospodarstva in povečanje konkurenčnosti. Država z določenimi ukrepi na področju regulacije poslovanja sicer lahko administrativno razbremeni podjetja in jim olajša poslovanje. Toda na sam zagon rasti bo to imelo na kratek rok ob tako neugodnih makroekonomskih razmerah razmeroma majhen vpliv.

Poslovanje enako (ne)enostavno

Slednje se denimo kaže v lanski lestvici glede enostavnosti poslovanja, ki jo sestavlja Svetovna banka (Doing business). Slovenija je po enostavnosti poslovanja v svetovnem merilu ohranila 35. mesto, pri čemer kakšnih velikih novih reform ni izvedla. Izjema je le olajšano plačevanje davkov z zmanjšanjem števila plačil zaradi združevanja kontov, na katera podjetja nakazujejo prispevke in davke. Zaradi te reforme je Slovenija na tem področju pridobila kar 17 mest. Še vedno pa ostaja glavni slovenski problem slabo delovanje sodnega sistema in izjemno dolg postopek razrešitve spora (1,290 dni ali skoraj 4 leta!). Enako problematična ostajata dostop do kreditov in registracija nepremičnin, kjer je Slovenija zaradi tega, ker ni naredila nobene izboljšave (druge države pa so), izgubila 7 oziroma 4 mesta. Zelo problematični ostajajo tudi kompleksni in dolgotrajni insolvenčni postopki. Na tem področju Slovenija lani ni naredila nobenega napredka, zato je pri tem kriteriju izgubila 3 mesta.

Solidni pri inovativnosti

Na drugi strani je slovenska mikroslika v mednarodni primerjavi veliko lepša na področju inovativnosti. V raziskavi Global Innovation Index 2012 (GII), ki jo izvajata poslovna šola INSEAD in WIPO (svetovni urad za intelektualno lastnino), je Slovenija lani zasedla odlično 26. mesto in glede na leto 2011 celo izboljšala svojo uvrstitev za štiri mesta. Raziskava GII daje poudarek inovacijski infrastrukturi ter učinkovitosti te infrastrukture z vidika inovacij, patentov in izvoza. Slovenija se na tej lestvici zelo visoko uvršča predvsem zaradi razmeroma visokih vlaganj v raziskave in razvoj (17. mesto) in velikega deleža študentov (5. mesto), števila raziskovalcev (14. mesto), dobre tehnološke opremljenosti ter dobre organizacije raziskovalne dejavnosti. Slovenija je denimo naredila velik napredek glede števila znanstvenih člankov s področja tehnike glede na vložena sredstva (9. mesto!), ključen pa ostaja problem zelo slabega sodelovanja med univerzitetno in raziskovalno sfero ter gospodarstvom (43. mesto, večina novih članic EU je daleč pred nami), razmeroma majhne patentne aktivnosti slovenskih podjetij ter izjemno majhnega deleža visokotehnološkega izvoza (44. mesto). Nič drugače ni denimo glede aktivnosti študentov: Slovenija je na 21. mestu glede uspešnosti študentov na testih GMAT, toda problem je, da se razmeroma malo slovenskih študentov odloči, da opravi ta test (68. mesto).

Premalo tujih podjetij

Rentgenska slika razvojne infrastrukture oziroma inovacijskega ekosistema na eni strani ter kakovosti poslovnega okolja na drugi strani v Sloveniji v primerjavi z drugimi novimi članicami EU niti ni tako slaba. Problem je v skromnem izkoristku teh prednosti. Ključna primerjalna pomanjkljivost Slovenije v tem trenutku se zdi premajhen delež tujih podjetij. Države z večjim deležem tujih podjetij v predelovalni dejavnosti so se v času te krize izkazale kot bistveno bolj robustne in stabilne. Razlog je seveda v verigah vrednosti mednarodnih podjetij, ki omogočajo svojim hčerinskim podjetjem stabilno povpraševanje ter finančna sredstva za financiranje investicij ter tekočega poslovanja. Podobno velja glede tujega kapitala v bančnem sektorju – države z večjim deležem bank v tuji lasti niso doživele kreditnega krča oziroma je bil ta razmeroma majhen.

Slovenijo danes torej najbolj tepe to, kar je bil vedno njen trademark – relativna zaprtost za tuj kapital. Prav zaradi tega se lahko zgodi, da sedanje dno glede gospodarske aktivnosti in konkurečnosti slovenskega gospodarstva še ni čisto pravo dno. Če se, bog ne daj, zaradi spleta okoliščin letos Sloveniji zgodi plačilna nesposobnost in prošnja za finančno pomoč, bomo prihodnje leto ugotavljali novo dno. Možnosti so 50 proti 50.

_______

* Izvorno objavljeno v Manager+

You must be logged in to post a comment.