Pred nekaj tedni, ko sem pisal o globalizaciji, sem kot eno izmed ključnih vprašanj stabilnosti svetovnega gospodarstva v prihodnje navedel krhko razmerje v trgovinsko – finančnih odnosih med ZDA in Kitajsko. Natančneje, krhkost razmerja, v katerem Kitajska kupuje ameriške državne obveznice in s tem financira ameriški trgovinski deficit, ali preprosteje – financira ameriški uvoz kitajskega blaga. Ta naraščajoča ameriška odvisnost od kitajskega financiranja je poskrbela za številne skrbi v ZDA in je bila eno izmed ključnih predvolilnih vprašanj lansko leto. Torej ali imajo Kitajci v lasti ZDA? *

To bi lahko sklepali tudi iz popularnega video spota, ki kroži na youtubu, kjer kitajski profesor razlaga študentom, kako so propadle ZDA, s tem ko so se zadolževale čez vse meje, da bi se z dolgom izvlekle iz recesije. In konča v stilu: »Seveda pa imamo večino njihovega dolga mi v lasti … zato zdaj oni delajo za nas«. Sam spot se zdi sicer del konzervativne propagande, kjer »zaskrbljeni državljani« svarijo pred »demokratskim zapravljanjem« z zdravstveno reformo in državnim reševanjem podjetij. Toda odraža tipičen ameriški strah pred kitajsko finančno prevlado nad ameriškim dolgom, ki je, kot rečeno, dominiral tudi lanske predvolilne debate med Obamo in Romneyem.

Zadeve seveda nikakor niso nedolžne. Že predsednik FED Ben Bernanke je v svojem govoru ob začetku ameriške finančne krize leta 2007 govoril o tem, kako se je svet spremenil v zadnjem desetletju in kakšne negativne posledice je to imelo za razvite države. V zadnjem desetletju in pol sta se namreč zgodili dve stvari. Najprej so po azijski finančni krizi v drugi polovici 1990-ih let vse azijske države postale izjemno pazljive glede odprtosti za kapitalske tokove in so zaradi zaščite pred morebitnimi novimi šoki začele kopičiti velikanske devizne rezerve ter jih nalagati v tuje vrednostne papirje. Na drugi strani pa je velika svetovna konjunktura sredi prejšnjega desetletja, v kateri je z grozovito eksplozijo izvoza prednjačila predvsem Kitajska, poskrbela ze velike presežke v trgovinskih bilancah azijskih držav ter držav izvoznic nafte. Te presežke so izvoznice nalagale predvsem v državne vrednostne papirje razvitih držav, na čelu z ZDA. Posledično so bile razvite države zasute z veliko finančno likvidnostjo, domače stopnje varčevanja pa so se zmanjšale. Ameriške banke niso vedele, kaj bi s to likvidnostjo, zato so odobravale kredite komurkoli in si začele izmišljevati različne finančne instrumente, ki so temeljili na irelevantnem zaupanju, da bodo slabi dolžniki sposobni odplačati svoje dolgove. Vse skupaj je privedlo do ameriške finančne krize.

Bernanke ima v določeni meri seveda prav, ko svari pred tovrstno ranljivostjo razvitih držav, ki je seveda v osnovi – tudi znotraj EU – posledica ogromnih trgovinskih neravnotežij. Torej da neke države uvozijo bistveno več kot izvozijo in da se za razliko pospešeno zadolžujejo v tujini. Toda mar to pomeni, da so denimo ZDA – iz stratešjega vidika – že preveč finančno odvisne od Kitajske?

Sredi lanskega leta je namreč vzporedno ob tem strahu nastala majhna panika v ameriških vladnih krogih, ko so opazili, da se obseg ameriških državnih papirjev v kitajski lasti postopno zmanjšuje. Se Kitajska umika iz ameriških obveznic? Opazen umik Kitajske bi seveda za seboj potegnil paniko na finančnih trgih, obresti na ameriške obveznice bi narasle, vrednost dolarja pa upadla.

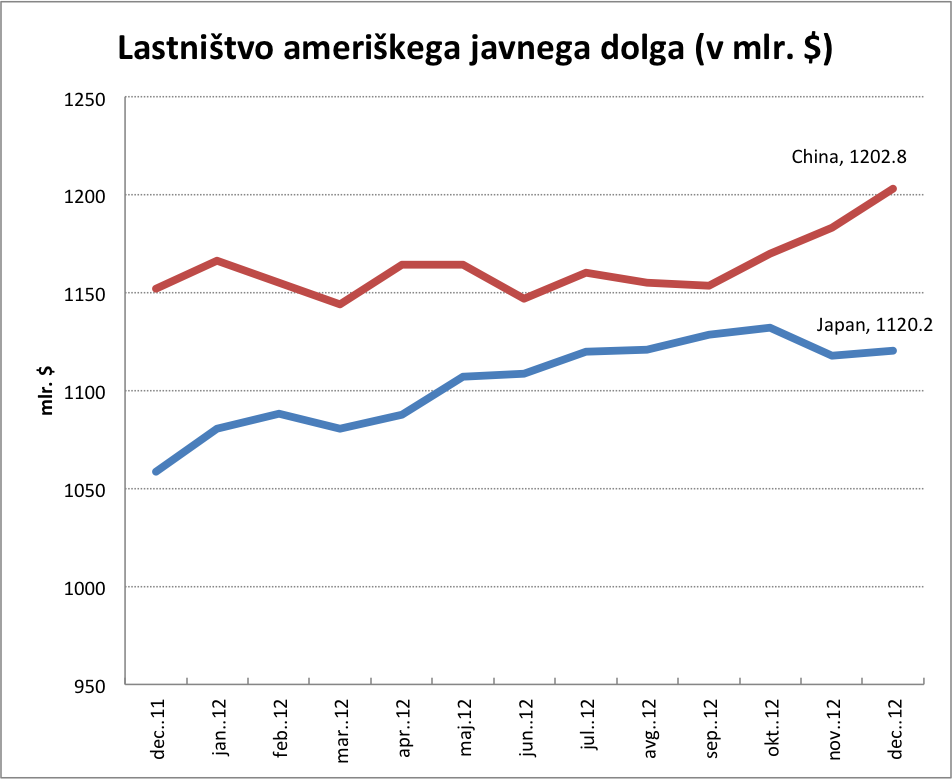

Zaenkrat strah pred nobenim izmed obojega (še) ni upravičen. Boj proti strahu je najbolj učinkovit, če posežemo po dejstvih in številkah. Poglejmo najprej kratkoročne trende. Po podatkih ameriškega finančnega ministrstva je denimo do junija 2012 Kitajska zmanjšala svoj delež imetij v ameriških vrednostnih papirjih za 7.5%. Toda na drugi strani je Japonska v istem času povečala svoj delež imetij za skoraj 13%. Analitiki so predvidevali, da bo s postopnim umikom Kitajske že sredi leta 2013 največji imetnik ameriških obveznic postala Japonska. Toda v drugi polovici leta 2012 se je trend spet obrnil, Japonska je do decembra 2012 ohranila enak obseg imetij ameriškega dolga (na ravni 1,12 bilijona dolarjev) kot sredi leta, medtem ko ga je Kitajska spet povečala za 50 milijard dolarjev (na 1,20 bilijona dolarjev).

Vir: Department of the Treasury/Federal Reserve Board

Toda to so zgolj krakoročni trendi. Te številke je tudi treba postaviti v pravi kontekst. Prvi vidik, ki ga je treba upoštevati, je delež kitajskega dolga v celotnem javnem dolgu ZDA. Celotni javni dolg ZDA je lani presegel 16 bilijonov dolarjev (16.360 milijard dolarjev). Toda od tega je le približno ena tretjina tega dolga v lasti tujih investitorjev (5,55 milijard dolarjev v decembru 2012). In od tega imata v lasti Kitajska in Japonska vsako po dobrih 21%.

Vendar pa je večina ameriškega javnega dolga v lasti ameriških subjektov. Od skupno 16 bilijonov dolarjev denimo tretjina odpade na 230 različnih ameriških vladnih agencij. Med vladnimi agencijami so največji lastniki pokojninski in socialni skladi. Denimo največja – Social Security Trust Fund in Federal Disability Insurance Trust Fund – imata v lasti dvakrat več ameriškega dolga kot Kitajska (2,72 bilijona dolarjev), drugi največji – pod okriljem Office of Personnel Management – pa ima približno toliko kot Japonska (1,12 bilijona dolarjev). Dve tretjini celotnega ameriškega dolga (11,6 milijard dolarjev) odpade na pravi javni dolg, od tega polovica (48%) na tuje lastnike, ostala polovica pa je v lasti zasebnih domačih vlagateljev. Med največjimi domačimi lastniki prednjačijo FED in druge vladne angencije z dobrimi 21% skupnega javnega dolga (samo FED ima denimo v lasti za 50% več javnega dolga kot Kitajska), sledijo pa banke s 15%, 16% je v lasti različnih vzajemnih skladov in zasebnih pokojninskih skladov itd.

Ameriški javni dolg je torej precej razpršen, predvsem pa v lasti domačih lastnikov. S tem tudi njegova stabilnost ni tako ogrožena kot denimo v posameznih evropskih državah. Seveda pa se ni mogoče izogniti potencialnim nevarnostim, če bi se nekateri večji tuji vladni vlagatelji začeli umikati. Obsežen umik bi lahko povzročil dvig obrestnih mer na ameriške obveznice ter seveda padec zaupanja v ameriški dolar. Toda zakaj bi se Kitajska želela umakniti iz ameriških obveznic in tvegati padec vrednosti dolarja? To bi namreč pomenilo, da bi se konkurenčnost kitajskega izvoza na ameriškem trgu poslabšala. Kitajska pa že celo desetletje in pol svojo izvozno strategijo utemeljuje na podcenjenem juanu glede na dolar. ZDA že desetletje in pol na različne formalne in neformalne načine zahtevajo naj Kitajska dovoli apreciacijo juana, s čimer bi se ameriški trgovinski deficit do Kitajske zmanjšal.

Kitajska torej zaenkrat nima interesa se umakniti iz ameriških državnih papirjev. Podobno velja za Japonsko, ki je s povečanjem naložb v ameriške obveznice lani za dodatnih 60 milijard dolarjev vplivala na depreciacijo jena. Japonska je tako lani že dobro leto pred uradno napovedjo novega predsednika vlade Shinzu Abeja začela s politiko spodbujanja gospodarstva prek depreciacije jena ter z dvigovanjem domače inflacije.

Trenutno ima svetovno pa tudi ameriško gospodarstvo več težav zaradi dejanske valutne vojne, ki se dogaja v ozadju, kot pa denimo s tem, kdo ima v lasti Ameriko. Seveda pa naslovno vprašanje spodbuja veliko domišljije in je odlično gojišče za teorije zarot.

_______

* Izvorno objavljeno v Finance Weekend.

You must be logged in to post a comment.