Sedanja Velika recesija, kot jo imenujejo v tujini, je zahtevala temu primerne ukrepe za zajezitev krize. Monetarna in fiskalna politika širom sveta sta angažirali več kot 10.000 milijard dolarjev javnega denarja, in sicer v obliki sredstev za sanacijo in dokapitalizacijo bank, sredstev za povečanje likvidnosti bank na eni strani ter sredstev za spodbujanje gospodarstev in sredstev za zajezitev socialnih bremen krize na drugi strani. Dobra polovica teh javnih sredstev odpade na fiskalno politiko oziroma na povečanje javnega dolga. Kljub temu, da krize še ni konec in da smo na začetku drugega brezna, pa to enormno povečanje javnega dolga tako vlade kot mednarodne institucije zaposluje s vprašanjem, kako ta javni dolg spet spraviti nazaj v obvladljive okvirje. *

Samo v Evropski uniji (EU-27) se je v letih 2008 – 2011 javni dolg v povprečju povečal za 23.5 % (iz 59 % BDP v 2007 na 82.5 % BDP v 2011). Če to dodatno povečanje javnega dolga, namenjenega za sanacijo bank, spodbujanje gospodarstev in socialne transferje, ovrednotimo z BDP-jem iz predkriznega leta 2007, to na ravni EU-27 znaša dobrih 2.800 milijard evrov. Slovenski fiskalni strošek krize v obliki povečanja javnega dolga do konca leta 2011 pa denimo znaša 7,9 milijard evrov ali 23,8 % BDP. Slovenija pri tem ni utrpela relativno največjega povečanja dolga, je »šele« na sedmem mestu. Pred njo so Irska s povečanjem dolga za 81 % BDP, Grčija s 63 % BDP, V. Britanija z 41 % BDP itd. (glej tabelo).

Tabela: Povečanje javnega dolga v obdobju 2008 – 2011, ovrednotenega z BDP iz leta 2007

Vir: Eurostat; lastni preračuni

Tovrstna povečanja javnega dolga imajo dolgoročno negativne posledice na gospodarsko rast. Kot sta s pomočjo dolge serije podatkov za veliko število držav leta 2010 pokazala Reinhartova in Rogoff, visok javni dolg, še posebej, kadar preseže 90% BDP, negativno vpliva na rast. Mehanizmi, skozi katere povečanje javnega dolga vpliva na rast gospodarstva so vsaj trije. Prvič, servisiranje povečanega dolga zahteva dvig davkov, kar posledično zmanjšuje razpoložljiv dohodek za investicije in potrošnjo. Drugič, povečan javni dolg običajno vpliva na povečanje obrestnih mer na državne obveznice, kar podraži strošek zadolževanja bank in podjetij in tako podraži ceno kapitala. Posledično se zmanjšajo investicije ter s tem dolgoročna rast gospodarstva. In tretjič, v mnogih primerih se države iz visoke zadolžitve rešujejo s povečanjem inflacije ki sicer zmanjša breme razdolževanja, lahko pa – kadar se inflacija zelo poveča – to seveda zavira gospodarsko rast.

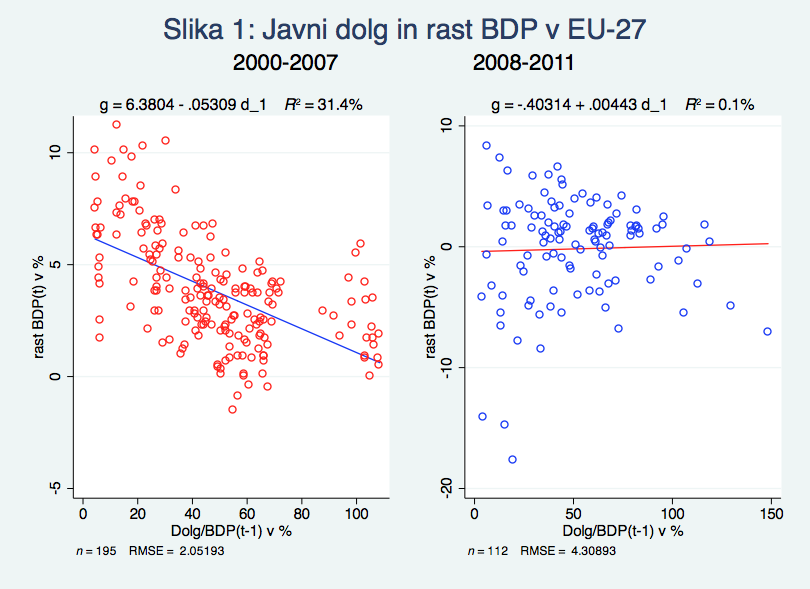

Visok javni dolg je škodljiv, še posebej, kadar se približa meji 100% BDP, da ne govorimo denimo o Grčiji, kjer bo javni dolg letos presegel 170% BDP. Vendar pa povezava med višino javnega dolga in gospodarsko rastjo ni tako enoznačna, kot se morda zdi na prvi pogled. Prva stvar, ki je pomembna, je denimo ločitev obdobij konjunkture od obdobij recesije. V obdobju konjunkture države znižujejo dolg, v obdobju recesije pa ga povečujejo. Kot nazoren primer lahko vzamemo podatke za 27 držav EU v obdobju 2000 – 2011 ter to obdobje razdelimo na dve podobdobji – na predkrizno obdobje 2001 – 2007 ter krizno obdobje 2008 – 2011. Če naredimo preprosto korelacijo med višino javnega dolga glede na BDP, odloženega za 1 leto, ter rastjo BDP, dobimo za obe obdobji zelo različni sliki (glej sliko 1). Denimo za obdobje 2001 – 2007 je očitna jasna negativna povezava med visokim javnim dolgom in rastjo BDP, medtem ko se v kriznem obdobju 2008 – 2011 ta povezava med dolgom in gospodarsko rastjo nenadoma obrne celo v pozitivno (vendar ni statistično značilna).

Vir: Eurostat; lastni preračuni

Zelo preprosta interpretacija tega je, da države, ki so v času krize bolj povečale dolg z namenom hitre sanacije bank in močnejšega stimuliranja gospodarstva, zaradi tega kljub povečanju dolga hitreje zlezejo iz recesije kot pa bolj previdne države. Vendar pa to ni edina možna razlaga tega fenomena. Če si namreč natančneje pogledate podatke, hitro ugotovite, da so k visoki rasti pred krizo močno prispevale nove članice EU z zelo nizkim dolgom, kot so tri baltske države (s predkrizno ravnijo dolga med 5 in 20% BDP) ter tudi Slovenija. V času krize pa so te države utrpele dramatičen padec BDP, baltske države na letni ravni celo za 14 – 18%. Vsaka država je specifična, ima svoje lastne notranje značilnosti in nekatere lahko dosegajo visoko rast kljub visokemu dolgu, nekatere pa so lahko kljub zelo nizkemu dolgu izjemno občutljive na gospodarske šoke.

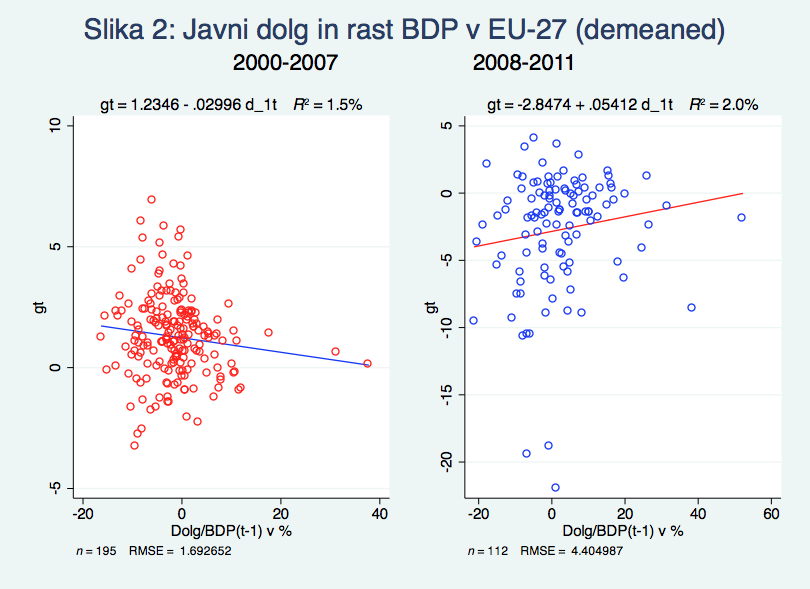

Če iz podatkov »poberemo ven« te specifične učinke posameznih držav (tako da odštejemo povprečje vsake države skozi celotno obdobje), pa postane celotna slika še bolj zamegljena. Dobimo le še dva »oblaka« točk, iz katerih ni več jasna povezava med dolgom in gospodarsko rastjo. Pokaže se, da z upoštevanjem posebnosti posameznih držav tudi v obdobju konjunkture ni več značilne negativne povezave med višino javnega dolga in gospodarsko rastjo, medtem ko se v recesiji pozitivna povezava med javnim dolgom in gospodarsko rastjo še okrepi (vendar v nobenem primeru ni zadovoljivo statistično značilna).

Vir: Eurostat; lastni preračuni

Seveda pa je bil to le tak preprost šolski primer na podatkih za države EU, medtem ko je za druge države lahko povezava drugačna. Nekatere zadnje študije kažejo, da visoko zadolžene države rastejo počasneje kot manj zadolžene. Reinhart, Reinhart, in Rogoff (2012) so denimo pokazali, da obstaja nelinearna povezava med višino javnega dolga in gospodarsko rastjo: nekatere manj zadolžene države lahko rastejo počasneje kot srednje zadolžene države, enako pa velja za visoko zadolžene države. Natančneje, pokazali so, da države z javnim dolgom nad 90 % BDP dosegajo za 1 odstotno točko nižjo rast BDP kot ostale države. Kumar in Woo (2010) sta pokazala, da povečanje javnega dolga za 10 % zniža bodočo rast v razvitih državah za 1 odstotno točko, medtem ko to za nižje ravni zadolženosti ne velja. Egert (2012) ugotavlja, da v povojnem obdobju obstaja takšna negativna in nelinearna povezava in da se negativni vpliv javnega dolga na rast začne že v intervalu dolga med 20 in 60 % BDP. Vendar pa ta povezava ni zelo robustna. Odvisna je od upoštevanja dolžine obdobij, od upoštevanja kriznih in nekriznih obdobij ter posebnosti posameznih držav.

Treba je denimo upoštevati tudi obrnjeno vzročnost. Visok javni dolg glede na BDP je lahko posledica tako nizke gospodarske rasti kot nekega zunanjega dejavnika, ki vpliva tako na dolg kot na rast BDP – denimo finančne krize ali vojne. Panizza in Presbitero (2012) sta z upoštevanjem nekriznih in kriznih obdobij ter s kontrolo za to obrnjeno kavzalnost denimo zavrnila hipotezo, da visok dolg znižuje gospodarsko rast. Nekaj podobnega, kot sem denimo jaz zelo preprosto pokazal zgoraj na primeru držav EU.

Stvari niso preproste in dinamika javnega dolga glede na BDP je odvisna od številnih drugih dejavnikov, ne samo od dinamike dolga in dinamike BDP. Kot kažejo na MDS, ne velja le, da se raven javnega dolga (glede na BDP) znižuje ob hitrejši gospodarski rasti, ampak tudi, da je (pri državah z dolgom med 90 in 110% BDP) gospodarska rast hitrejša, kadar se dolg zmanjšuje. Seveda pa je vzročnost med obema težko natančno opredeliti.

Na MDS so zadnjem World Economic Outlook 2012 hoteli opozoriti na možnosti ter pasti pri zniževanju visokega javnega dolga po krizi. V ta namen so analizirali dinamiko razdolževanja v zadnjih 100 letih v razvitih državah, ki so dosegla raven javnega dolga v višini 100% BDP.

Izkušnje razvitih držav glede razdolževanja so zanimive. Lahko so uspešne ali pa tudi ne. V državah, ki so bile neuspešne pri razdolževanju, se je po ravni javnega dolga v višini 100% BDP dolg nato v obdobju 15 let povečal v povprečju za 51 % BDP (na Japonskem celo za 131 %), gospodarska rast pa je v povprečju znašala 1,3% (na Japonskem samo 0,5 %). V uspešnih državah pa so v obdobju 15 let uspeli znižati javni dolg v povprečju za 33 %, gospodarska rast pa je znašala 1.8 % (če ne upoštevamo treh držav s hiperinflacijo v predvojnem obdobju).

Na podlagi teh analiz MDS zato države svari pred pretirano ihto pri razdolževanju. Izkušnje kažejo, da so uspešna razdolževanja v razvitih državah v povprečju trajala med 10 in 15 let. Še več, Reinhart, Reinhart, in Rogoff (2012) s podatki za obdobje 200 let kažejo, da je v 26 epizodah držav, ki so dosegle dolg v višini 90% BDP, obdobje visoke zadolženosti nad to mejo trajalo več kot eno desetletje, povprečno pa kar 23 let.

Na podlagi teh izkušenj MDS zato daje tri ključne nasvete državam, ki želijo zmanjšati javni dolg. Prvič, zniževanje dolga je dolgotrajen proces, še posebej, kadar so zunanje okoliščine neugodne. Hitenje ne pomaga. Ali kot so se slikovito izrazili na MDS: »Gre za maraton, ne za sprint.« Drugič, zniževanje dolga zahteva tako fiskalno konsolidacijo kot nabor ukrepov, ki spodbuja rast. Ključne so reforme, ki odpravljajo strukturne slabosti držav (na trgu dela itd.). In tretjič, fiskalna konsolidacija mora dati prednost trajnim dolgoročnim reformam pred kratkoročnimi fiskalnimi ukrepi (vključno s prehitrim zniževanjem proračunskega deficita).

Na podlagi teh izkušenj je seveda treba gledati tudi na sedanjo situacijo v EU, kjer je Evropska komisija pod pritiskom Nemčije v okviru Fiskalnega pakta vse države podpisnice prisilila k preveč hitri fiskalni konsolidaciji (zniževanju deficita) v vsega dveh letih. Žrtev tega hitenja je bila seveda gospodarska rast, saj so države fiskalno preveč zadušile gospodarstvo, celotno evrsko območje pa je spet zapadlo v recesijo. S tem je Evropska komisija dosegla nasproten učinek od zaželenega – javni dolg se kljub zniževanju deficita zaradi nizke ali negativne gospodarske rasti celo povečuje, namesto da bi se znižal.

Upamo lahko, da bosta Nemčija in Evropska komisija ob tej lekciji, ki jima jo je dalo realno življenje, prenehali s pritiskom na pospešeno fiskalno konsolidacijo ter večjo pozornost namenili ukrepom za spodbuditev rasti. Fiskalno konsolidacijo je treba podaljšati na obdobje najmanj 5 do 7 let. Pet let je denimo pred enim desetletjem potrebovala Nemčija, da je svoje javne finance spravila v red in deficit znižala pod 3 % BDP. Povišan javni dolg je mogoče bolj učinkovito znižati ob visoki gospodarski rasti, kjer »večino posla« opravi hitrejša rast imenovalca (BDP) in so potrebni manjši rezi v števcu (javni dolg) v koeficientu javnega dolga glede na BDP. Zadeve niso tako težke, le zdravo pamet je treba upoštevati in ne biti preveč ihtav.

_________

*Izvorno objavljeno v Finance Weekend.

Ni mi jasna interpretacija dobljene povezave med (odloženim) deležem javnega dolga v BDP ter rastjo BDP v predkriznem in kriznem obdobju. V predkriznem ok, vendar ko so države l. 2008 vstopile v krizno obdobje, je bila višina njihovega javnega dolga že določena z zadolževanjem pred tem. Ne moremo torej reči, da visok javni dolg pomeni močnejšo stimulacijo gospodarstvu v krizi, saj je bil (vsaj velika večina) povzročen že prej. Za takšno interpretacijo bi morali v podatkih namesto dolga imeti proračunski deficit (spremembo dolga).

Ena razlaga razvodenitve negativne povezave med višino javnega dolga in gospodarske rasti v kriznem obdobju bi lahko bila ta, da je v času krize vpliv drugih dejavnikov (sposobnost prilagajanja gospodarstva) na rast toliko večji, da postane vpliv deleža javnega doga bolj zanemarljiv.

Všeč mi jeVšeč mi je

Mateja,

Daj si prosim prebrati paperje, ki jih citiram. Veliko stvari bo bolj razumljivih in bova lažje debatirala.

Všeč mi jeVšeč mi je