Tale zvok kitar….

Tale zvok kitar….

Anketa Mediane, objavljena v nedeljo, je pokazala, da je vladi Roberta Goloba uspelo doseči neslaven rekord – najnižjo podporo javnosti doslej (podpira jo le 26.3 %, ne podpira pa 58.3 %). Podpora vladi je nižja celo od podpore osovraženi vladi Janeza Janše ob koncu njenega mandata leta 2022. Svobodo, dominantno stranko koalicije, bi na volitvah podprlo le še 11.7 %, kar je manj od tretjine glasov na volitvah leta 2022.

Podobno se dogaja mavrični vladi Olafa Scholza v Nemčiji, ki ima najnižjo podporo po združitvi Nemčije leta 1991. Njegovo stranko SPD bi podprlo le še okrog 15 % volilcev. Obema vladama in njunima predsednikoma volilci zamerijo predvsem neodločnost in nesposobnost reševanja problemov ter notranja trenja. Slovenska specifika pri nezadovoljstvu z vlado so predvsem problemi v zdravstvu, nemška pa strah pred priseljenci. Oboje se zdi pretežak oreh za obe vladi.

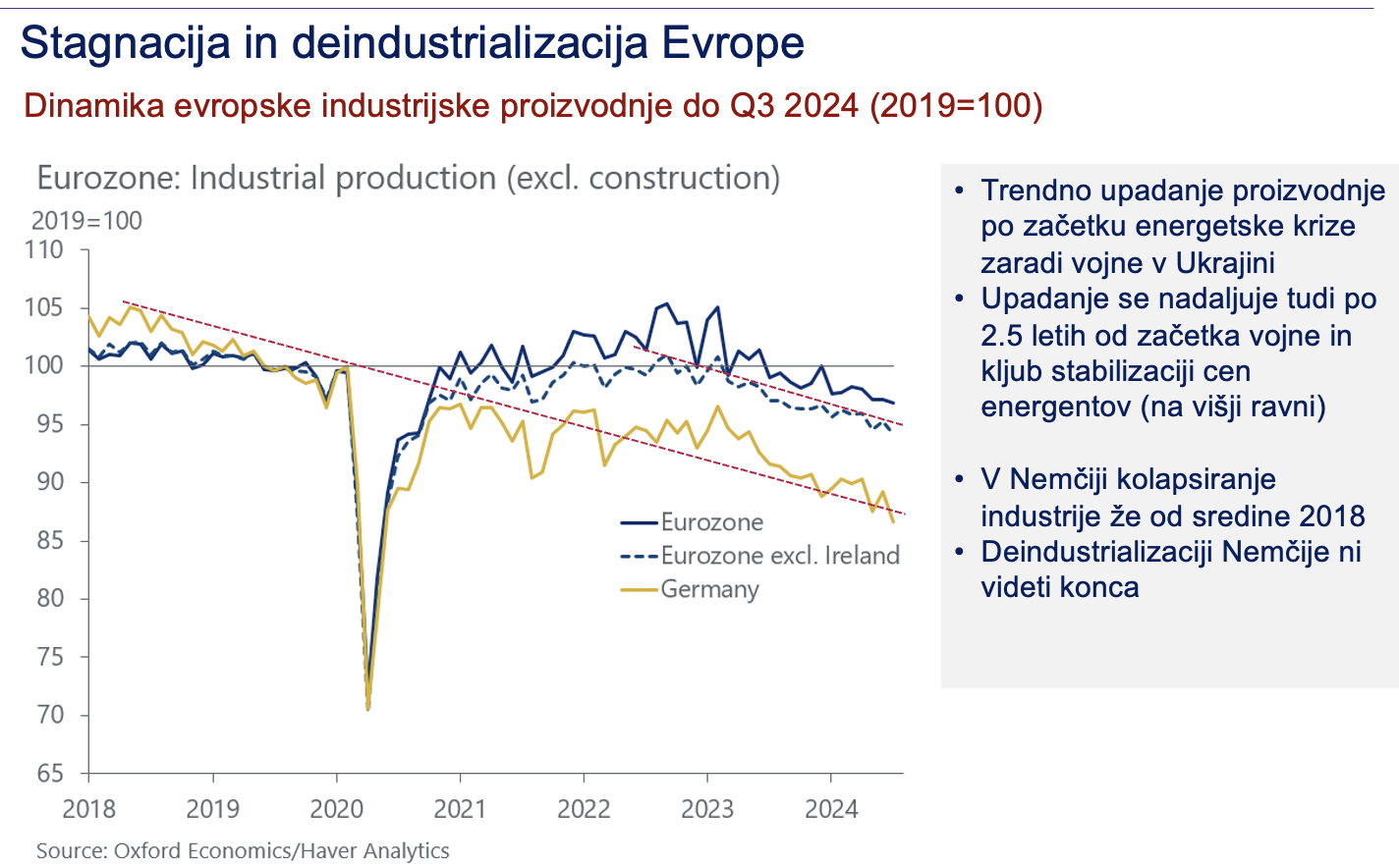

Ob nizki podpori volilcev pa imata obe vladi skupno predvsem deindustrializacijo gospodarstva. V mandatih obeh vlad se je začel ali močno pospešil upad industrijske proizvodnje. Predvsem energetsko intenzivne proizvodnje. Obseg nemške industrijske proizvodnje je od začetka leta 2022 upadel za 10 %, obseg energetsko intenzivnih panog pa za 15 %.

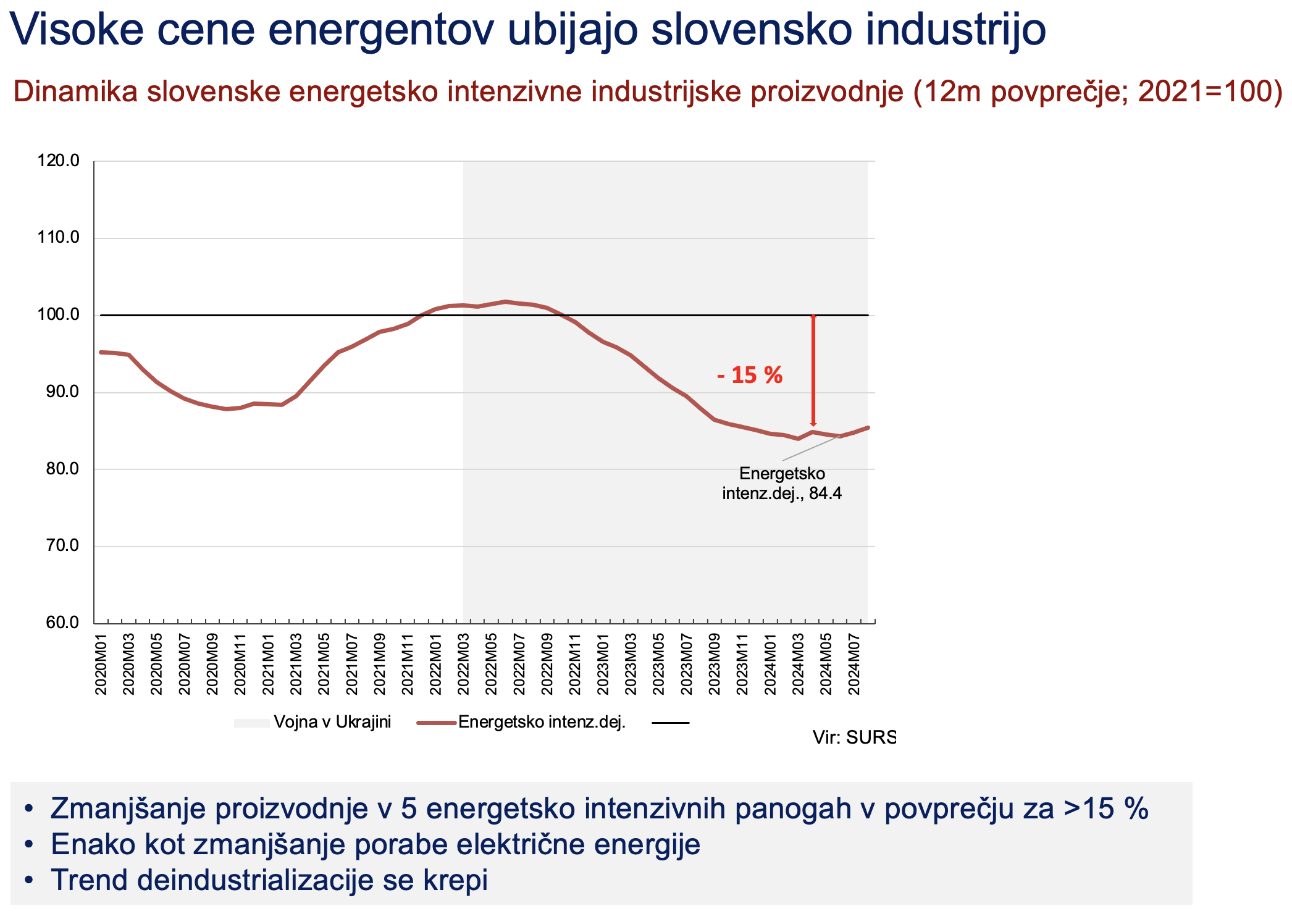

Podobno velja za Slovenijo, kjer padec obsega proizvodnje energetsko intenzivnih panog prav tako znaša 15 %.

Spodaj je odlična ocena sklepov zadnjega srečanja skupine BRICS+, ki se je končalo ta teden v ruskem Kazanu. Francoski ekonomist Jacques Sapir ocenjuje, da bi nov plačilni (klirinški) sistem (imenovan BRICS Clear), ki bi zajemal bilateralno trgovino med 22 BRICS partnerskimi državami, in nova družba za zavarovanje trgovinskih tokov vodili k večji medsebojni trgovini med BRICS državami in diverziji trgovinskih tokov stran od zahodnih držav (podobno se je zgodilo z evropsko trgovino: v začetku 1950-let je bilateralna trgovina med šesterico EGS držav znašala eno tretjino skupne zunanje trgovine, nato pa je v 50 letih narasla na dve tretjini). Če danes trgovina med BRICS državami pomeni okrog 30 % svetovne trgovine in če bi v nekaj letih 80 % te trgovine šlo prek sistema BRICS Clear, bi se dobra petina svetovne trgovine de-dolarizirala. Hkrati to pomeni, da BRICS države več ne bi potrebovale toliko dolarskih rezerv, kar bi močno zmanjšalo povpraševanje po ameriških obveznicah in dolarskih imetjih. To pa lahko zamaje globalni trg z ameriškimi obveznicami in povzroči težave za ameriško finančno ministrstvo pri refinanciranju dolga Združenih držav. Temu ustrezno je treba razumeti grožnje Donalda Trumpa, da bo sankcioniral vse države, ki bi svoje mednarodne transakcije prenesle v ne-dolarske valute.

The conclusion of the 16th BRICS summit held in Kazan from October 22-24 resulted in important decisions.

It should be noted that BRICS (Brazil, Russia, India, China, South Africa), joined by 4 new countries (Egypt, Ethiopia, Iran, United Arab Emirates), now represent more than 33% of global GDP compared to the G7’s 29%.

Among these decisions, three stand out: the institutionalization of a “partner countries” category within BRICS, the creation of the BRICS-Clear system to facilitate exchanges between members and partner countries, and the establishment of the BRICS (Re)Insurance Company.

The consequences of these decisions will be very significant, not only for BRICS and their associates but also for the Western world. The movement toward global “de-Westernization” is accelerating.

One of the most emblematic decisions taken at the Kazan summit was the institutionalization of the “partner countries” category within BRICS. This creates a “BRICS zone” around the core members.

The presence of Indonesia, Malaysia, Thailand, and Vietnam in this “partner” category implies that BRICS, already dominant in Asia due to China and India’s membership, could become hegemonic in this region.

The second essential decision of the 16th BRICS summit is the creation of BRICS Clear, a settlement and clearing system for both intra-BRICS trade and trade between BRICS and “partner” countries.

One of BRICS Clear’s key objectives is to create an alternative to the SWIFT system. Within the BRICS Clear system, the use of national currencies as instruments for settling international transactions will be prioritized.

Transaction clearing will be handled through a “stablecoin” managed by the New Development Bank. The clearing issue is important since trade will be multilateral (22 countries: 9 BRICS members and 13 partner countries).

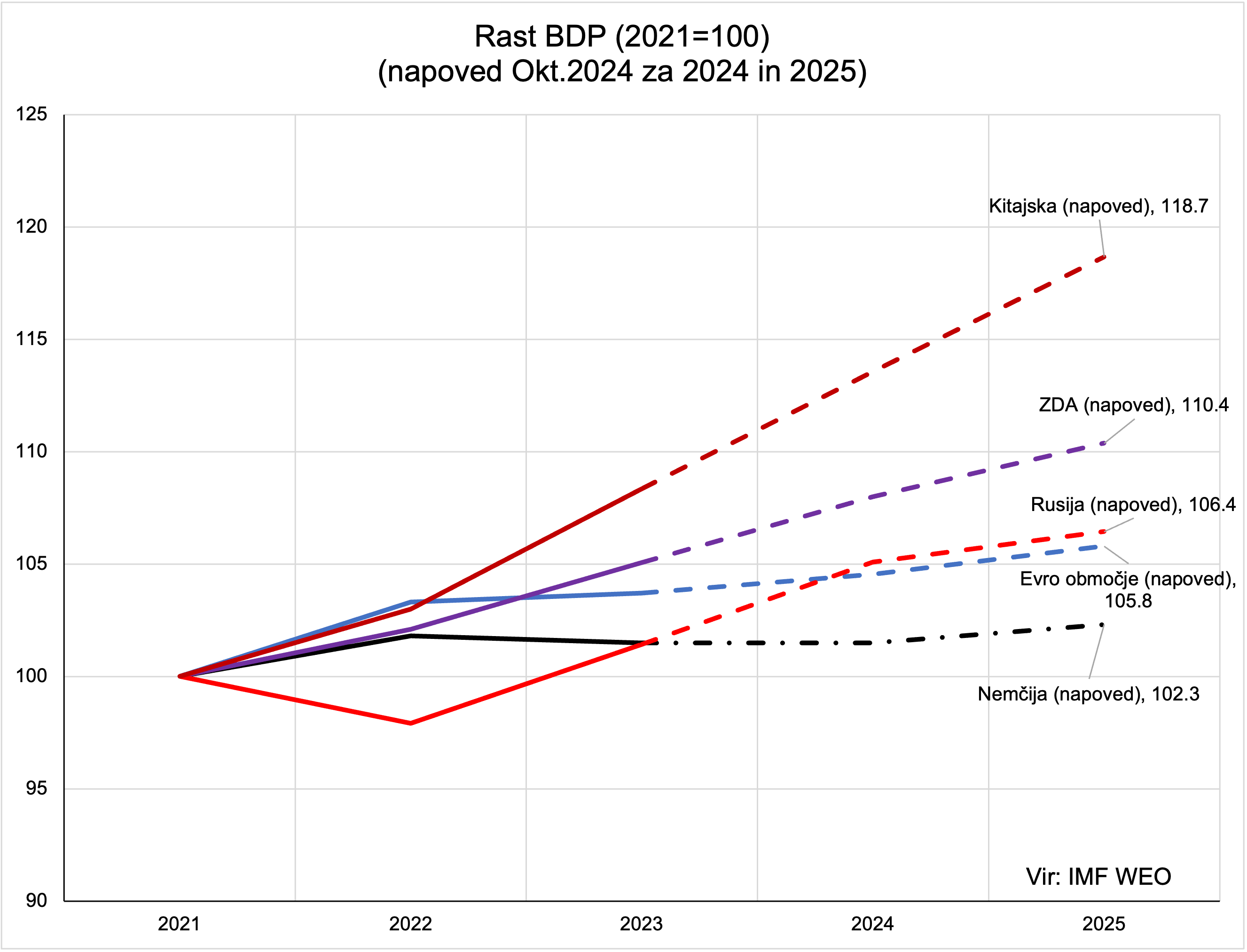

Rusije sankcije očitno ne bolijo. Glejte spodnjo sliko, narejeno na podlagi podatkov in napovedi IMF v World Economic Outlook (iz oktobra 2022, 2023 in 2024). Le leta 2022 (prvo leto vojne v Ukrajini) je ruski BDP upadel za 2.1 % (nekateri so napovedovali tudi do 15 % upad, IMF je še oktobra 2022 Rusiji napovedoval upad BDP za 3.4 %). Oktobra 2022 je IMF Rusiji napovedoval upad BDP tudi za leto 2023, in sicer za 2.3 %. Toda v resnici je rusko gospodarstvo v 2023 zraslo za 3.6 % (torej napaka v napovedi za skoraj 6 odstotnih točk). Še oktobra 2023 je IMF Rusiji napovedoval rast v 2023 zgolj za 2.2 % (dejanska rast pa je bila 3.6 %) in zgolj za 1.1 % v 2024. Toda leto dni kasneje, oktobra 2024, je IMF Rusiji za leto 2024 napovedal rast 3.6 %. Za leto 2025 pa spet upad rasti na le 1.3 %. Torej sankcije niso imele negativnega učinka na rusko gospodarstvo, čeprav ga IMF vztrajno napoveduje.

Prav tako sankcije niso negativno vplivale na trajektorije rasti Kitajske in ZDA, katerih trendi rasti so ostali nespremenjeni. Sankcije proti Rusiji so obema zgolj koristile – ZDA pri izvozu energentov v Evropo po izjemno visokih cenah, Kitajski pa pri nadomeščanju evropskega izvoza v Rusijo (Kitajska je na mesečni ravni povečala izvoz v Rusijo iz 4 na 11 milijard dolarjev). So pa sankcije škodile evropskim državam, predvsem pa Nemčiji. Kot lahko vidite spodaj, je nemško gospodarstvo že drugo leto v recesiji. In nič boljše ne bo v 2025, čeprav ji IMF zaenkrat še optimistično napoveduje rast za 0.8 %.

Prejšnji teden so Daron Acemoglu, Simon Johnson in James Robinson (AJR) dobili letošnjo nagrado švedske centralne banke za ekonomijo za prispevek k razumevanju, kako se oblikujejo institucije in kako te vplivajo na razvoj in blaginjo držav. Čeprav je nagrada močno zaslužena, pa je njihovo delo sprožilo precej polemičnih odzivov.

Raziskovalno delo AJR naslavlja eno najpomembnejših vprašanj v ekonomiji: kako pojasniti razlike v razvitosti med državami? Zakaj so se nekatere države razvile, drugi pa ostajajo revne? Če izključimo biološke, kulturne ali geografske razlike, nam kot ključni dejavnik ostanejo razlike v zgodovinsko-politični ureditvi med državami. Torej kakšne politične in pravne ureditve so imele države v zgodnjih fazah razvoja, preden so postale moderne države.

Kot napovedujem v sosednji kolumni, je kitajski industrijski vzpon dokaj podoben ameriškemu iz 19. stoletja glede ključnih karakteristik, to je korupciji kot gonilu razvoja. Zato oznaka “The Gilded Age” – Pozlačena doba. Yuen Yuen Ang (iz John Hopkins University) je v dveh izjemno dobrih knjigah (The China Gilded Age in How China Escaped the Poverty Trap) pokazala, da je prav korupcija (v sicer avtoritarnem sistemu) pospešila razvoj v Kitajski (podobno kot podeljeni monopoli v ZDA v 19. stoletju ali tehnološki monopoli v 21. stoletju). Kitajska se je lotila preganjanja korupcije šele v zadnjem desetletju, ko je že dosegla visoko raven razvitosti. Podobno kot ZDA v začetku 20. stoletja z protimonopolno zakonodajo.

Spodaj je nekaj odlomkov iz primerjalne analize Angove glede ameriške in kitajske pozlačene dobe industrializacije. Angova dokazuje, da glede rivalstva med ZDA in Kitajsko ne gre za “spopad civilizacij”, pač pa za neverjetno podobnost razvoja v njuni zgodnji fazi industrializacije. Kot pravi Angova:

ko odstranimo datume in imena v ameriški zgodovini 19. stoletja, so vzporednice med tem obdobjem in Kitajsko po letu 1978 osupljive.

Bine Kordež

Pisanje o kakršnemkoli pozitivnem vidiku delovanja šestega bloka Termoelektrarne Šoštanj (TEŠ) je danes v Sloveniji skoraj samomor. Potem, ko je vsa politika, mediji, stroka in splošna javnost prepričana, da je TEŠ največja korupcijska afera v državi in najbolj zgrešena investicija v naši zgodovini, prostora za kakšen dodaten pogled skorajda ni. A ker dogajanja v zvezi s TEŠ kot pri vsaki drugi zadevi, vseeno nikoli niso samo črno-bela, bi vseeno poskusili navesti nekaj zanimivih številk o TEŠ-u, ki zainteresiranemu bralcu odpirajo še kako dodatno dimenzijo te naložbe. V tekstu so predstavljene predvsem javno dostopne in preverljive številke skupaj z opisom, kak vsebinski komentar pa bi bil že nevaren.

Investicijski vložek v TEŠ

Začnimo torej s številko o investicijski vrednosti naložbe v šesti blok TEŠ ki je znašala približno 1,4 milijarde evrov. Zaradi spornosti določenih postopkov pri naročanju tega objekta pri dobavitelju, je ta kasneje priznal previsoko plačilo v višini nekaj preko 200 milijonov eur in to menda tudi poravnal. A na drugi strani je bilo za redno obratovanje naprave v zadnjih desetih letih dodatno vložen podoben znesek, tako da kot investicijski vložek še vedno upoštevamo omenjenih 1,4 milijarde eur. Po prvotnem načrtu naj bi TEŠ obratoval vsaj kakih 20 let s 3,5 TWh letne proizvodnje električne energije, kar pomeni 27 eur investicijskega vložka skupaj z obrestmi na proizvedeno megavatno uro. Po trenutnih načrtih naj bi poslovanje v nekaj naslednjih letih predčasno zaključili, kar glede na do sedaj in v bodoče proizvedeno elektriko pomeni skupne stroške investicije okoli 37 eur/MWh.

Letošnja podelitev nagrade švedske centralne banke trem ekonomistom (Acemoglu, Johnson & Robinson, AJR) za prispevek na področju razumevanja vpliva institucij na gospodarski razvoj je svojevrsten akt cinizma komiteja, ki pri Riksbank izbira vsakoletne nagrajence. Brendan Greeley je v Financial Timesu čudovito pojasnil kontroverzno izbiro kot “nagrado za uporabo ekonomije prav pri tistih stvareh, kjer je ekonomija sama po sebi slaba pri razumevanju“.

Ekonomija je dobra pri številkah, toda določenih stvari, v bistvu velike večine, ni mogoče pojasniti s številkami. In tukaj se ekonomija zateče k mehkim konceptom, kot so denimo institucije, da bi z njimi pojasnila tisti del, kjer pojasnjevalna moč v statističnih modelih na podlagi korelacij med številkami kaže velike škrbine. Toda problem ekonomije je, da je pri tem standardno površna. Ekonomistov ne zanima kompleksnost medsebojnih odnosov in historična evolucija, ki je pripeljala do te kompleksnosti odnosov, pač pa iz celotne zgodbe izberemo eno ali nekaj anekdot, ki nam “pašejo” v naš reduciran empirični koncept. Ne preberemo celotne zgodovinske knjige, pač pa nekaj strani, in na podlagi teh nekaj anekdot zapolnimo škrbino v naših “empiričnih”, no statističnih modelih s korelacijami med številkami.

You must be logged in to post a comment.