Izjave ameriškega predsednika glede vojne v Iranu so namenjene predvsem manipuliranju finančnih trgov. Predvsem manipuliranju cen nafte na terminskih borzah in tečajem na finančnih borzah. Glede cen nafte velika večina ljudi, in praktično skoraj vsi novinarji (razen specializiranih), gledajo cene na terminskih borzah, predvsem tiste za 1 mesec vnaprej, in na tej osnovi sklepajo, kakšne naj bi bile jutri oziroma v naslednjih dneh cene goriv na črpalkah.

Treba je povsem jasno povedati, da objavljene kotacije cen nafte na terminskih borzah nimajo nobene neposredne povezave s tem. Na terminskih borzah se trguje s “pričakovanji glede bodočih cen nafte” (futures), medtem ko je za kupce pomembna dnevna cena doabavljive nafte (dated spot).

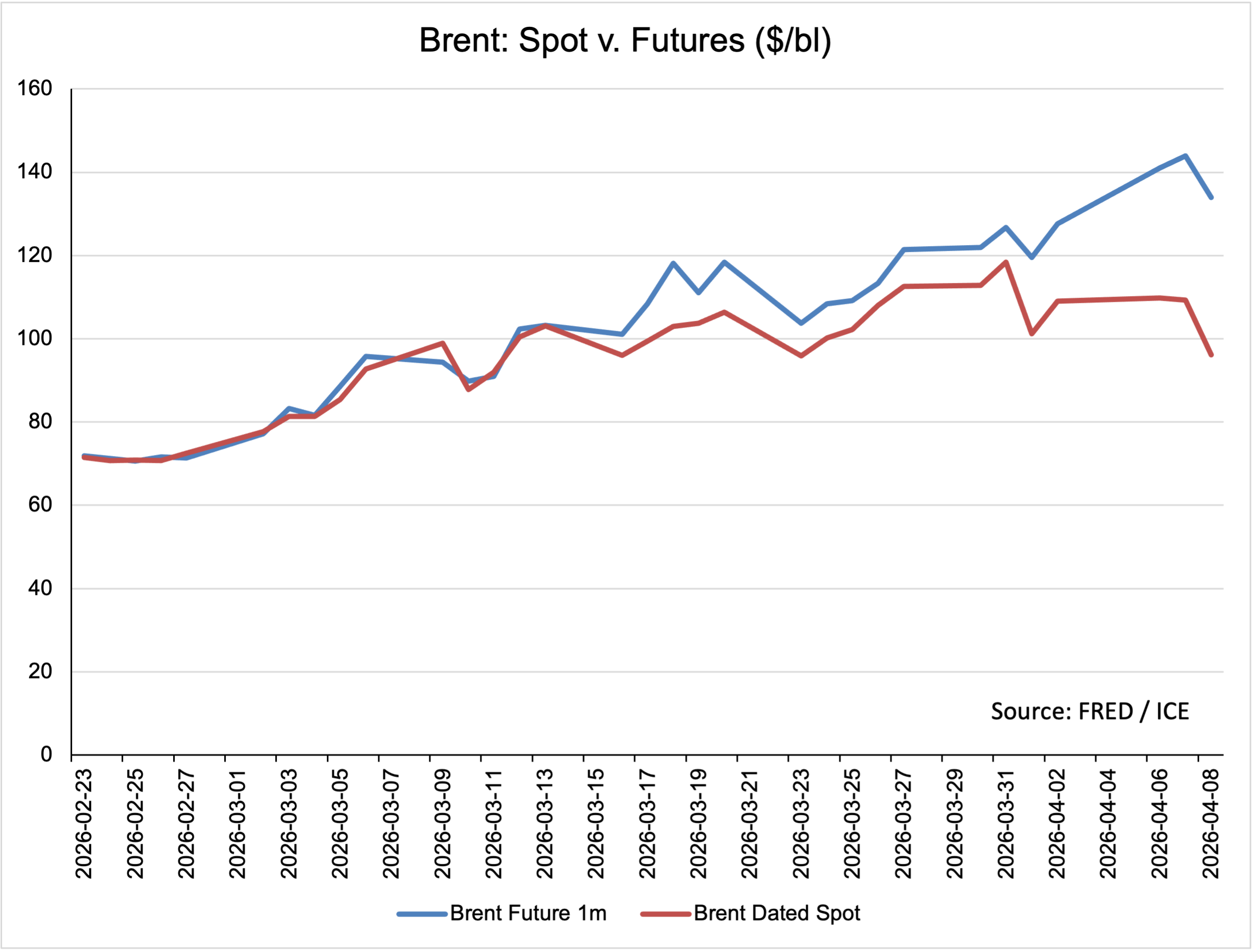

Spodaj je nekaj razlage glede tega in slika, ki kaže na razliko med obema.

Terminske cene (futures) na naftnih borzah odražajo pričakovano ceno nafte za dobavo v določenem prihodnjem trenutku. Gre za standardizirane pogodbe, s katerimi se trguje na borzah, kot sta New York Mercantile Exchange (za WTI) in Intercontinental Exchange (za Brent). Futures cena torej ne kaže nujno trenutne fizične cene nafte, temveč ravnotežje med pričakovanji trga glede prihodnje ponudbe, povpraševanja, zalog, geopolitike, obrestnih mer in stroškov skladiščenja. V praksi futures pogosto delujejo kot referenčni signal za prihodnja gibanja cen energije.

Na teh trgih sodeluje več vrst akterjev. Prva skupina so hedgerji, torej podjetja iz realnega naftnega sektorja: proizvajalci nafte, rafinerije, trgovske hiše in letalske družbe, ki se z nakupom ali prodajo futures pogodb zavarujejo pred cenovnimi tveganji. Druga skupina so finančni vlagatelji in špekulanti, kot so hedge skladi, banke, trgovci z blagom in institucionalni investitorji, ki fizične nafte sploh ne potrebujejo, ampak stavijo na spremembe cen. Tretja skupina so arbitražni trgovci, ki izkoriščajo razlike med spot trgom, futures krivuljo in stroški skladiščenja. Večina trgovanja je torej finančne narave in ne vključuje neposrednega fizičnega pretoka nafte.

Dnevno objavljene kotacije futures cen običajno odražajo najbližjo ročnost (front-month contract), to je pogodbo z najbližjim mesecem dobave, ki še ni zapadla. Na primer pri WTI je to pogosto pogodba za dobavo v naslednjem mesecu v skladiščnem vozlišču Cushing v Oklahomi. Poleg tega obstaja terminska krivulja (futures curve) za več mesecev ali let naprej. Ko se bliža zapadlost pogodbe, trgovci pogosto zaprejo pozicije ali jih »prevalijo« v naslednjo ročnost, zato se dejanska fizična dobava zgodi le pri majhnem deležu pogodb.

Večina udeležencev, ki trgujejo s futures, ne poseduje fizične nafte in je tudi ne namerava dobaviti. Futures pogodbe sicer formalno predvidevajo možnost fizične dobave, vendar se velika večina zapre finančno pred zapadlostjo. V nasprotju s tem spot trg pomeni dejanski nakup in prodajo fizične nafte za takojšnjo ali zelo hitro dobavo (običajno v nekaj dneh). Spot cena zato odraža trenutno ravnotežje ponudbe in povpraševanja na fizičnem trgu, medtem ko futures cena vključuje tudi pričakovanja o prihodnjih razmerah ter stroške financiranja, transporta in skladiščenja. Razlika med spot in futures cenami se pogosto kaže v oblikah contango (ko so futures dražji od spot cene) ali backwardation (ko so futures cene nižje od spot cene), kar odraža stanje zalog in pričakovanja trga.

Zgornja slika kaže to razliko med pričakovano bodočo ceno nafte čez 1 mesec (futures cena) in ceno fizične nafte dobavljive takoj oz. čez nekaj dni (dated spot crena). V normalnih razmerah so dnevne spot cene dokaj blizu futures cenam nafte z dobavo naslednji mesec. V primeru disrupcij na trgu pa se obe krivulji ločita. In zgornja slika kaže, da sta se krivulji bodočih in tekočih cen nafte ločili v sredini marca, ko so začele pohajati zaloge “spare” (dobavljive) nafte v skladiščih. Dnevne cene za takoj dobavljivo nafto so zaradi tega začele prehitevati bodoče pričakovane cene. Razlika je najprej znašala 10 $ za sodček, v zadnjih dneh pa je narasla na 30 do 40 $/bl. Denimo v ponedeljek ta teden je terminska cena nafte za maj znašala blizu 110, dnevna cena fizične nafte pa 141 $/bl. V torek je cena fizične nafte šla še višje – na 144 $/bl.

V sredo so po razglasitvi premirja terminske cene nafte za maj ob odprtju trgov padle na približno 90 $/bl, toda cena fizične nafte je še vedno vztrajala na 134 $/bl (glejte spodaj). Ker pač zalog nafte za takojšnjo dobavo ni več oziroma jih je zelo malo.

Dober prispevek. Kaže na problem o katerem se na produktnih in terminskih trgih govori že zelo dolgo časa. Namreč o tem, da se izgublja, ali se je v posameznih primerih popolnoma izgubila vez med realnimi in finančnimi trgi.

Eden od razlogov je ta, da je obseg finančnih trgov, tj. izvedenih finančnih instrumentov neprimerno, včesih nekajkrat do nekajdesetkrat večji od obsega realnih poslov. To državam (beri Ameriki) omogoča, da preko finančnih instrumentov brez, da bi direktno posegala v realno ponudbo in povpraševanje, manipulira cene realnih produktov, pa naj si gre za nafto, kovine, zlato ali živilske proizvode.

Tako je npr. obseg terminskih poslov na zlatu (tega “relikta preteklosti” in sovražnika dolarja) več kot 20-krat večji od realnega obsega zlata, ki se trguje. Sistem deluje dokler večina ne zahteva realizacije v ralnem produktu. Takrat lahko razpade ne samo ta specifičen trg, ampak svetovni finančni sistem v celoti. Pred meseci smo bili tik pred tem pri srebru. Ste mogoče poskusili kupiti realno fizično srebro? Ni ga, ali pa so cene za nekaj deset % višje od tistih, ki kotirajo na borzi. Gre za isti problem, ki ga Jože omenja v prispevku.

Na kaj kaže vse to? Na nevarne nestabilnosti v svetovnem finančnem sistemu, ki ga (in nas zraven) svetovna zahodna elita, ki kontrolira finančni, sektor molze do onemoglosti oz. čez vse kolikor toliko vzdržne meje. Ob nekem dovolj velikem eksternem sunku se lahko vsa zgradba sesuje kot hiša iz kart. In potem bo kriza iz 2008 izgledala kot mala šala.

Všeč mi jeLiked by 1 person