Seveda tega nihče ne ve. Velikost šoka je odvisna predvsem od dveh komponent: od tega, kako velik je dnevni izpad nafte in kako dolgotrajen bo šok. Torej, velikost naftnega šoka je odvisna od tega, koliko izgubljene nafte skozi Hormuško ožino je mogoče nadomestiti iz drugih virov, in kako dolga bo vojna. Od tega bo odvisno, kako visoka bo cena nafte in kako dolgo bo vztrajala na zelo visoki ravni.

Prvo je bolj ali manj znano. Skozi Hormuško ožino je bilo dnevno transportiranih 20 milijonov sodčkov nafte (mb/d), kar je nekaj manj kot 20 % globalne dnevne porabe nafte. Ocene International Energy Agency (IEA) kažejo, da je zelo kratkoročno mogoče s preusmeritvijo transporta po alternativnih cevovodih (zlasti savdskem sistemu Abqaiq–Yanbu proti Rdečemu morju in cevovodu UAE proti Fujairahu) nadomestiti približno 3,5–5,5 milijona sodov na dan, kar pomeni približno 18–28 % nekdanjega toka skozi ožino. Dodatno kratkoročno stabilizacijo trga lahko zagotovijo tudi strateške naftne rezerve držav članic IEA, ki skupaj presegajo 1,2 milijarde sodov javnih rezerv ter približno 600 milijonov sodov industrijskih obveznih zalog, vendar njihovo sproščanje zahteva čas in logistične zmogljivosti (zamik med 10 in 14 dni). Vendar, če preračunamo, to pomeni, da bi vse javne strateške rezerve držav članic International Energy Agency teoretično pokrile približno 12 dni globalne porabe nafte, če bi bile sproščene naenkrat. V praksi je njihov učinek daljši, ker se rezerve sproščajo postopno (npr. 2–5 milijonov sodov na dan) in so namenjene predvsem stabilizaciji trga in ublažitvi šokov v dobavi, ne pa popolni zamenjavi svetovne proizvodnje.

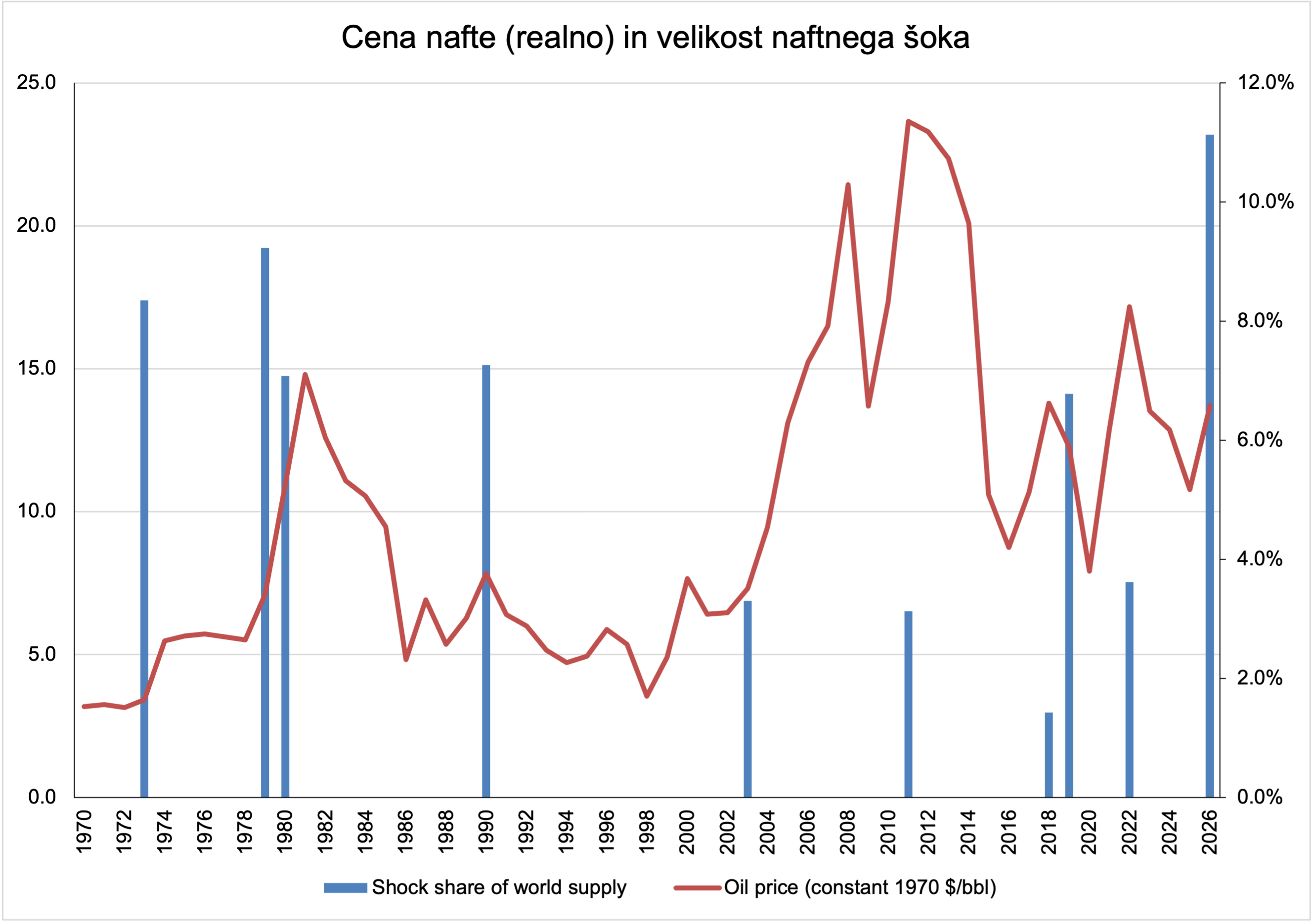

Zato lahko v prvih dneh po motnji fizično nadomestimo le približno petino do dobro četrtino tokov skozi Hormuz, medtem ko preostali izpad blažijo predvsem postopna sproščanja rezerv in prilagoditve globalnih dobavnih tokov (IEA). Torej daljše zaprtje Hormuške ožine pomeni, da bi, dokler trajajo strateške rezerve, efektivno dnevno zmanjkalo najmanj 10 do 12 mio bl/d nafte oziroma 10 do 12 %. Če to primerjamo z dosedanjimi naftnimi šoki, spodnja slika kaže, da bi ta izpad pnudbe nafte predstavljal večji globalni šok kot oba naftna šoka iz 1970-ih (1973, 19779).

V sliko sem dodal cene nafte v stalnih cenah (iz leta 1970), da dobimo pravo predstavo glede sedanje višine cen nafte. In kot kaže slika, sedanja raven cen nafte, popravljena za inflacijo, še ne odraža naftnega šoka, ki se je zgodil z zaprtjem Hormuške ožine. To pomeni, da trgi podcenjujejo ta šok oziroma čakajo na čudežno objavo Donalda Trumpa na njegovem Truth Social, da je njegova “ekskurzija” končana, in da bo potem vse, kot je bilo prej.

Nadaljujte z branjem→

Nadaljujte z branjem→

You must be logged in to post a comment.