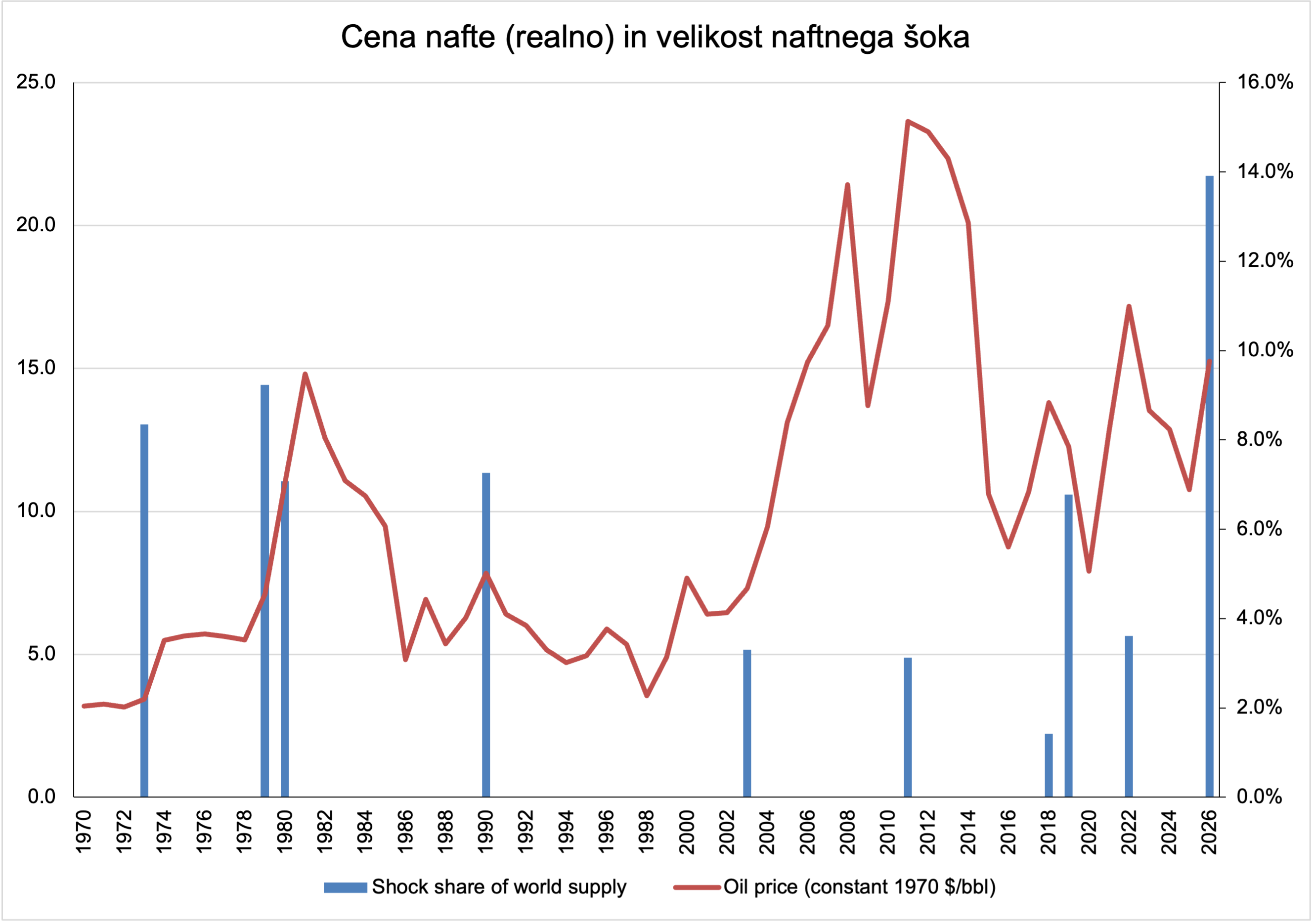

Iran se na ameriško bombardiranje ni odzval z raketami, temveč z uporabo strategije teorije iger. Po tej interpretaciji bi lahko s tem sprožil enega najresnejših izzivov ameriškemu dolarju v zadnjih 52 letih. V središču dogajanja je Hormuška ožina, skozi katero poteka približno 20 % svetovnega toka nafte. Po zaprtju ožine je 7 največjih zavarovalnih klubov umaknilo kritje za tankerje, velik del trgovske plovbe pa je obstal. Iran je včeraj ponudil strateško rešitev: tankerjem bi dovolil ponovno plovbo skozi ožino, vendar pod pogojem, da je nafta fakturirana v kitajskih juanih in ne v ameriških dolarjih. Ta poteza se lahko razume kot finančni izziv dolarju in petrodolarskemu sistemu.

Petrodolarski sistem ima korenine v dogovoru iz leta 1974 med ZDA in Savdsko Arabijo, ko je bilo dogovorjeno, da bo savdska nafta fakturirana v ameriških dolarjih v zameno za ameriška varnostna jamstva. Ker je večina svetovne nafte fakturirana v dolarjih, morajo države, ki uvažajo nafto, najprej kupiti dolarje, kar ustvarja globalno povpraševanje po ameriški valuti. To ZDA omogoča cenejše zadolževanje, financiranje proračunskih primanjkljajev in učinkovito uporabo finančnih sankcij.

Po ameriškem napadu na Iranu in po iranskem zaprtju Hormuške ožine, se je geopolitična situacija v temelju sremenila. To geopolitično situacijo lahko analiziramo skozi prizmo teorije iger, v kateri sodelujejo štirje ključni akterji: Iran, Kitajska, Združene države in države uvoznice nafte. Iran nadzoruje strateško Hormuško ožino, Kitajska ima svojo valuto juan in plačilni sistem CIPS, ZDA nadzorujejo globalni dolarski finančni sistem, države uvoznice nafte pa nujno potrebujejo stabilno oskrbo z energijo. Vsak od teh akterjev ima svojo »dominantno strategijo«, ki temelji na lastnih interesih. Ko se ti interesi združijo, bi po logiki teorije iger vodili do enega najbolj verjetnega izida.

Za Iran je ključna odločitev, ali ožino zapreti ali odpreti. Če bi jo držal popolnoma zaprto, bi sicer povzročil rast cen nafte, vendar bi hkrati izgubil lastne izvozne prihodke. Če bi jo odprl za trgovanje v dolarjih, bi izgubil politični in ekonomski vzvod. Zato je zanj najbolj ugodna možnost trgovanje v juanih, saj lahko še naprej prodaja nafto, hkrati pa oslabi vlogo dolarja v svetovni trgovini.

You must be logged in to post a comment.