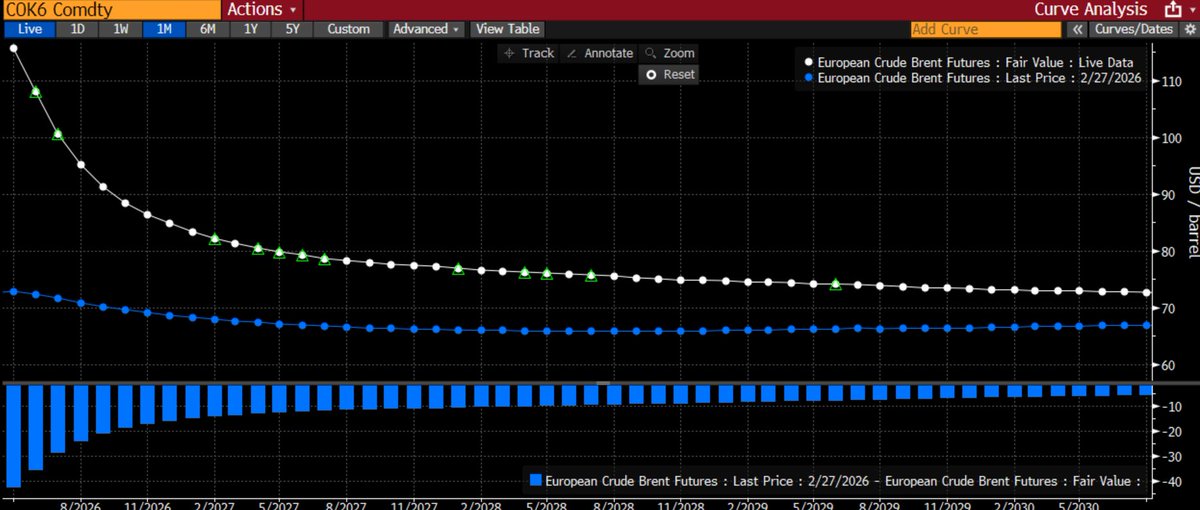

Spodnji graf, ki so ga pripravili v Morgan Stanley in ki ga je objavil Bloomberg, ilustrira kontroverzno situacijo na trgu nafte. Bela krivulja predstavlja današnje stanje krivulje terminske cene Brent nafte: cene v bližnjem roku se vzpenjajo proti 110–116 dolarjev za sodček, nato pa strmo padajo proti 70–80 dolarjem v letih 2028–2030. Modra krivulja izpred meseca dni je bila precej nižja in precej manj strma. To je vizualni prikaz učinka t.i. backwardation. To pomeni, da trg plačuje visoko premijo za takojšnjo nafto, medtem ko verjame, da se bo čez čas vse umirilo. V normalnih razmerah je krivulja contango (cene rastejo z rokom – prihodnje cene so višje). Backwardation pa pomeni obratno: trg pričakuje, da bo nafta zdaj dražja kot kasneje. V tem grafu je backwardation zelo strm, kar je signal velike kratkoročne panike zaradi motnje v dobavi. Trg pravi: „zdaj je nafte premalo, zato plačujemo premijo za takojšnjo dostavo“.

Morgan Stanley v svojem opozorilu govori o „air pocket“ – zračnem žepu v sistemu, ki ga je ustvarila blokada Hormuške ožine. Od začetka konflikta naj bi trg izgubil približno 300 milijonov sodčkov surove nafte, plus velike količine naftnih derivatov. Rezervne kapacitete so ujete za ožino, zaloge so nižje, prevoz manj prilagodljiv, produkti pa bolj omejeni. Posledica je, da se je razdalja med obvladljivo motnjo in popolno paniko močno skrčila. En majhen dodaten udarec lahko zdaj pošlje cene v nebo, čeprav dolgoročno analitiki še vedno pričakujejo normalizacijo.Ta graf ni zgolj tehnična zanimivost za trgovce, pač pa opozorilo vsem – od vlad in podjetij do navadnih voznikov in potrošnikov. V času, ko se države pripravljajo na morebitne naftne šoke z zalogami, prioritetami in varčevalnimi ukrepi, nam trg sporoča: sistem je ranljiv kot še nikoli. Če se bo ožina kmalu odprla, lahko cene hitro popustijo; če pa se bo kriza vlekla, nas čaka podaljšan pritisk na gospodarstvo.

V naftnem svetu zdaj ena sama ožina odloča med redom in kaosom. Trenutno smo globoko v tistem zračnem žepu – in nihče ne ve natanko, kdaj bomo zlezli iz njega.

Zgodovinski primeri backwardationa v naftnem trgu so ponavadi signal akutne kratkočasne omejenosti ponudbe, ko trg plačuje visoko premijo za takojšnjo dostavo nafte, medtem ko pričakuje normalizacijo v prihodnosti. Backwardation nastane zaradi geopolitičnih šokov, nenadnih motenj v dobavi ali močnega povpraševanja, ki prekaša sposobnost hitrega odziva proizvajalcev. Nasprotje je contango (cene višje v prihodnosti), ki kaže na presežek ponudbe.Ključni zgodovinski primeri

1990–1991: Prva zalivska vojna: Irak je napadel Kuvajt, kar je odstranilo približno 4–4,5 milijona sodčkov na dan iz trga (okoli 6–7 % svetovne ponudbe). Cene so skočile z okoli 15 na več kot 40 USD za sodček. Terminska krivulja je šla v močno backwardation – spot cene so bile bistveno višje od terminskih pogodb, saj so trgovci in rafinerije obupno iskali takojšnjo nafto zaradi strahu pred daljšim izpadom. Ko je koalicija začela operacijo in se je ponudba stabilizirala, se je backwardation hitro zmanjšal in cene padle.

2007–2008: Super-cikel in finančna kriza: Močna rast povpraševanja iz Kitajske in drugih emerging markets ter omejena nova ponudba sta potisnili cene navzgor do rekordnih 145 USD julija 2008. Trg je bil v backwardation, ker je bilo takojšnje povpraševanje zelo močno, medtem ko so terminske pogodbe odražale pričakovanja, da se bo ponudba sčasoma povečala ali povpraševanje ohladilo. Ko je izbruhnila globalna finančna kriza in je povpraševanje strmo padlo, se je struktura obrnila v contango.

2021–2022: Post-covidno obdobje in ruska invazija na Ukrajino: Po letu 2020 (ko je bil trg v globokem contangu zaradi kolapsa povpraševanja in negativnih cen WTI maja 2020) se je trg obrnil. OPEC+ je omejeval proizvodnjo, zaloge so bile nizke, povpraševanje pa se je hitro vračalo. Leta 2022 je ruska invazija povzročila dodatne motnje (sankcije, preusmeritve tankerjev). Brent je šel v močno backwardation – šestmesečni calendar spread je dosegel rekordnih več kot 20 USD. To je odražalo strah pred takojšnjim pomanjkanjem, medtem ko je trg upal na dolgoročno prilagoditev (nove dobave, zmanjšanje povpraševanja).

2026: Vojna proti Iranu: Blokada Hormuške ožine marca 2026 je povzročila enega najhujših šokov v zgodovini. Izguba do 15–20 milijonov sodčkov na dan (20 % svetovnega morskega prometa nafte) je ustvarila ekstremno strmo backwardation: spot pogodbe so skočile proti 110+ USD, terminske pa ostale pri 70–80 USD. Trg je stavil na to, da je kriza kratkoročna (hitra rešitev ali alternativne poti), a hkrati plačuje ogromno premijo za promptno nafto. To je podobno kot pri prejšnjih zalivskih krizah, vendar v večjem obsegu.

Kaj nam povedo ti primeri? V vseh primerih je močna backwardation signal visoke ranljivosti sistema v kratkem roku: rafinerije in potrošniki so pripravljeni plačati veliko več za takojšnjo nafto, da zagotovijo kontinuiteto. Hkrati pa strm padec krivulje kaže na prepričanje trga, da se bo motnja sčasoma rešila (nove dobave, sproščanje rezerv, zmanjšanje povpraševanja ali mir). Zgodovina kaže, da je takšna struktura pogosto začasna in nestabilna – lahko vodi do hitrih padcev cen, ko se strah umiri, ali pa do še večjih skokov, če se kriza podaljša.

V kontekstu aktualnega grafa Morgan Stanleya (močna backwardation marca 2026) smo torej v klasičnem “air pocket” scenariju: trg je prestrašen za zdaj, a še vedno optimističen za leto ali dve kasneje.

You must be logged in to post a comment.