S pomočjo »mučenja« štirih različnih modelov umetne inteligence sem poskušal ugotoviti, kakšni so potencialni učinki zaprtja Hormuške ožine za države EU. Naročil sem jim, naj pripravijo scenarije za 8-tedensko zaprtje ožine in za dinamiko učinkov na ključne indikatorje (cene nafte, cene goriv, cene plina, cene hrane, inflacijo, cene gnojil, borzni indeks DAX), pri čemer naj upoštevajo dejansko dogajanje do 18.3. letos in analogije s preteklimi največjimi naftnimi in plinskimi šoki (1973, 1979, 2003, 2022). Spodaj je editirana verzija »konsenza« štirih modelov UI.

Zaprtje Hormuške ožine za EU ne pomeni toliko neposrednega fizičnega pomanjkanja, pač pa predvsem vprašanje posrednih učinkov prek globalno oblikovanih cen energije, gnojil in industrijskih inputov. Skozi ožino v normalnih razmerah potuje okoli 20 % svetovne trgovine z nafto in približno 20 % svetovne trgovine z LNG, zato je že delna zapora dovolj, da premakne globalno cenovno krivuljo. Poleg energentov so ogroženi tudi tokovi amoniaka, uree in žvepla, kar je pomembno za kmetijstvo, ter helija iz Katarja, ki je ključen za polprevodnike, medicinsko opremo in kriogene procese. Pri kovinah pa motnja ne prizadene le aluminija iz Zaliva, temveč tudi posredno procesiranje niklja in kobalta, saj je to odvisno od žvepla in žveplove kisline.

Za EU to pomeni dvoje. Prvič, neposredna izpostavljenost ni zanemarljiva, vendar je posredna bistveno večja: cene nafte, plina in ladijskega zavarovanja se formirajo globalno, ne nacionalno.

Pri nafti je treba biti posebej previden. Evropska komisija je sredi marca poudarila, da EU ne vidi takojšnjega tveganja za fizično oskrbo z nafto, ker sta glavna dobavitelja Norveška in ZDA. To je res, vendar je le polovica zgodbe. Tudi če EU ne uvaža večine sodov neposredno iz Zaliva, še vedno uvaža nafto po globalni marginalni ceni, ki jo zapora Hormuza takoj premakne navzgor. Zato je neposredna fizična odvisnost od Hormuza za EU precej manjša kot za Azijo, toda cenovna odvisnost je skoraj popolna.

Pri plinu je neposredna številka manjša, a ne zanemarljiva. Če je Katar predstavljal 6,0 % EU LNG uvoza v Q3 2025, LNG pa 46 % vsega uvoza plina, domača proizvodnja pa le približno 10 % potreb, potem je približno 3–4 % evropske porabe plina neposredno vezane na katarske tokove. Toda resnična ranljivost je večja, ker ob izpadu Katarja azijski kupci preusmerijo povpraševanje na ameriškem, afriškem in drugem LNG, kar dvigne TTF za vso Evropo, ne le za tisti del, ki je bil prej fizično katarski.

Pri aluminiju, heliju, žveplu, gnojilih in baterijskih materialih je makro utež manjša, a industrijski pomen velik. Aluminij iz Zaliva predstavlja pomemben del evropskega uvoza; helij iz Katarja je ozko, a kritično grlo; žveplo in amoniak pa sta vez med energijo, kmetijstvom in baterijsko kemijo. Zaradi tega zaprtje Hormuza ni le zgodba o bencinskih črpalkah, temveč tudi o čipih, gnojilih, embalaži, avtomobilskih delih in cenah hrane.

Drugič, po letu 2022 je Evropa sicer zmanjšala odvisnost od ruskega plina, ni pa odpravila odvisnosti od globalno volatilnih fosilnih trgov in od dobavnih verig za industrijske materiale. To je posebej pomembno pri aluminiju: Evropa je lani iz Bližnjega vzhoda in Egipta uvozila približno 1,3 milijona ton primarnega in zlitinskega aluminija, kar je približno 21 % celotnega uvoza, medtem ko je zalivska regija pomemben izvozni center za globalni pomorski trg aluminija.

Do 18. marca 2026 se je geopolitično tveganje že prevedlo v materialni tržni šok. Izvoz nafte iz Zaliva je v tednu do 15. marca padel za najmanj 60 %, cene nafte Brent pa je 18. marca po so novih grožnjah energetski infrastrukturi v Savdski Arabiji, ZAE in Katarju zrasel na približno 108,6 $/sod. Hkrati so Savdijci uspeli del toka preusmeriti na Rdeče morje prek East-West pipeline, kar omejuje ekstremni scenarij popolnega izpada, vendar ne prepreči cenovnega šoka. V Nemčiji je marčni ZEW padel na -0,5, kar je največji mesečni padec po februarju 2022, medtem ko je inflacija v evroobmočju februarja znašala 1,9 %. To pomeni, da je šok zadel Evropo ravno v trenutku, ko se je inflacija začela umirjati, kar povečuje makroekonomsko občutljivost.

8-tedenski scenarij za EU

Predpostavka: Hormuška ožina ostane de facto zaprta; delni, selektivni tokovi obstajajo, vendar ne normalizirajo trga; tankerji, zavarovalnice in chartering ostanejo moteni več tednov.

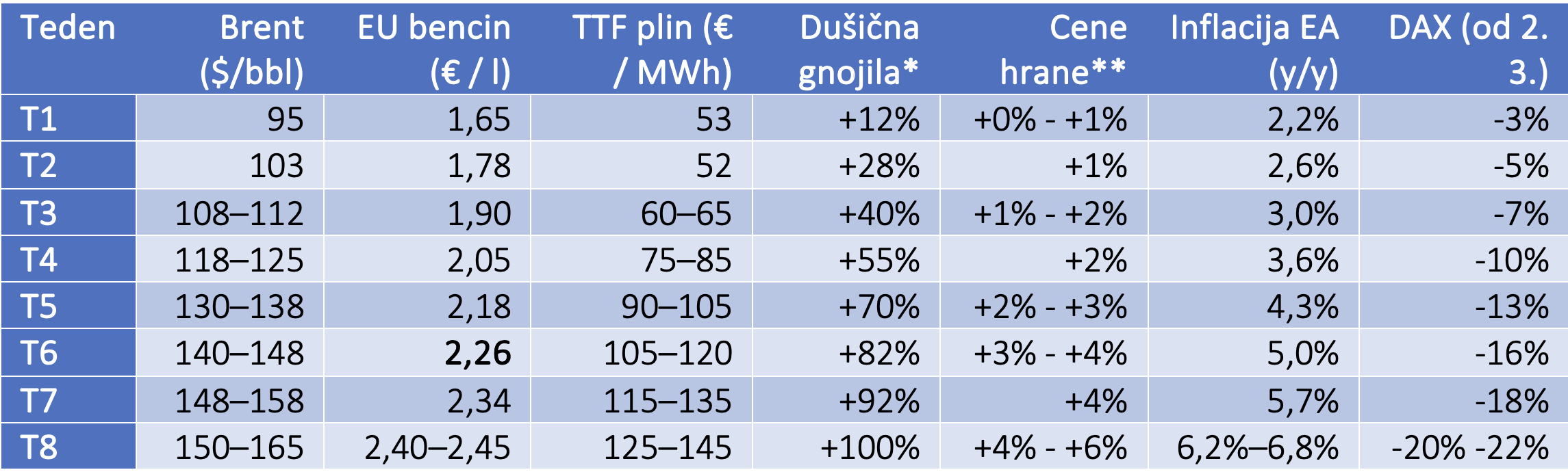

Tabela predstavlja časovni profil tveganj. Najprej pride do učinka na promptne cene energije, nato na cene fizičnih inputiov šele z zamikom pa na agregatne kazalnike, kot sta inflacija in cene hrane. To je bistvena lekcija iz leta 2022 in razlog, zakaj je bolj smiselno govoriti o sekvenci šoka kot o eni sami številki.

- Energija: prvi in najhitrejši kanal

Prvi materialni rizik je očiten že v T1–T2: crna Brent se po delni zapori premakne nad 100 dolarjev, nato pa v T4–T6 vstopi v območje 120–150 dolarjev, če tankerji in zavarovalniško kritje ostanejo omejeni. To je logična posledica izpada regionalne proizvodnje in izvoza. Za EU to pomeni, da se maloprodajne cene goriv s kratkim zamikom prelijejo v transport, logistiko in storitve. Po tabeli je prag 2,2 €/l za povprečno ceno EU bencina najbolj verjeten v T6, pri državah z višjimi trošarinami in višjo osnovo pa lahko prej.

- Plin: manj neposreden, a potencialno bolj destabilizirajoč

Drugi rizik se začne materializirati od T3 naprej. EU sicer ni glavni kupec zalivskega LNG, vendar je trg globalen: če se azijski kupci zaradi motenj v Katarju agresivneje premaknejo na druge LNG tokove, Evropa plača višjo ceno za vsak dodatni cargo. TTF zato v tabeli ne eksplodira prvi teden, temveč začne bolj agresivno naraščati v T4–T6, ko pride do boja za nadomestne molekule pred poletnim polnjenjem skladišč. To je tudi kanal, prek katerega se energetski šok pretvori v širši industrijski problem.

- Gnojila in hrana: podcenjeni drugi krog

Najbolj podcenjen evropski rizik ni nafta, ampak gnojila. Zalivska regija je ključna za amoniak, ureo in zlasti žveplo. Ker je plin glavni strošek proizvodnje dušičnih gnojil, energetski šok tu deluje dvojno: dražji input in slabša logistika. Zato se po tabeli kritični rizik za kmetijstvo materializira med T4 in T6, medtem ko se učinek na cene hrane začne resneje kazati od T5 naprej in se lahko do T8 približa 4–6 % nad izhodiščem. To je časovni zamik, podoben tistemu iz 2022: gnojila se podražijo hitro, hrana zamuja.

- Helij in polprevodniki: ozek, a strateški kanal

Hormuz ni le energetsko, temveč tudi tehnološko ozko grlo. Katar predstavlja skoraj tretjino svetovne proizvodnje helija. Helij ni nadomestljiv input pri več proizvodnih postopkih pri polprevodnikih, pri medicinskih MRI in v kriogeniki. To pomeni, da se tveganje za evropsko industrijo čipov ne kaže primarno skozi množične ustavitve v T1–T2, temveč v T3–T6, ko začnejo kopneti zaloge distributerjev in ko se kritične dobave prerazporedijo v korist najpomembnejših kupcev. Za EU to ne pomeni takojšnjega šoka glede inflacije, pač pa šok v dobavnih rokih, cenah industrijskih plinov in investicijski negotovosti v tehnoloških verigah, kar se posledično materializira v višji inflaciji.

- Aluminij in obdelava niklja in kobalta: industrija v ozadju zgodbe

Aluminij pomeni bolj neposredno izpostavljenost. Zalivska regija predstavlja približno 9 % svetovne ponudbe aluminija, cene pa so že močno zrasle, medtem ko so zalivski proizvajalci začeli preusmerjati izvoz skozi Oman. To pomeni, da se pritisk na evropske proizvajalce avtomobilskih delov, embalaže, kablov in gradbenega materiala lahko materializira že v T2–T4.

Pri niklju in kobaltu je kanal bolj posreden, a strateško pomemben. Predelava teh materialov je močno odvisna od žvepla in žveplove kisline, zato motnja v dobavi žvepla ne pomeni le problema za gnojila, temveč tudi za baterijsko verigo in sodobne tehnologije. Po tabeli ta rizik ni makroekonomski v T1–T2, lahko pa postane industrijsko relevanten od T4 naprej, če se motnja podaljša čez običajne zaloge.

- Inflacija, trgi in sentiment: pozni, a politično najobčutljivejši del

Največja analitična napaka v takih krizah je zamenjava promptne cene energije z letno inflacijo. V tabeli zato CPI (inflacija) ne skače na dvomestne ravni v nekaj tednih, ampak se premika počasneje: približno 3 % v T3, 4–5 % v T5–T6 in 6–7 % v T8, če šok vztraja. To je še vedno zelo velik makroekonomski premik, vendar je skladen z evropskim prenosom cen: energija gre gor takoj, agregatni CPI pa z zamikom, prek hrane, prevoza, logistike, storitev in pričakovanj. DAX in poslovni sentiment zato reagirata prej kot HICP: po tabeli je resen tržni stres že v T3–T4, medtem ko tveganje za širšo stagnacijo ali recesijsko dinamiko postane jasno med T5 in T8.

Kaj nas učijo krize 1973, 1979, 2003 in 2022

Zgodovina tukaj ne ponuja enega modela, ampak štiri opozorila. Kriza 1973 je pokazala, da lahko politična odločitev izvoznic sproži stagflacijo in trajen premik v inflacijskih pričakovanjih. Kriza 1979 je potrdila, da je trg energentov bolj občutljiv na strah in robne količine kot na “povprečno” izgubo ponudbe. Kriza 2003 je bila opomnik, da se nekateri bližnjevzhodni šoki ob obvozih in hitri stabilizaciji poležejo hitreje. Kriza 2022 pa je za današnjo Evropo najuporabnejša analogija, ker kaže strukturo sodobnega prenosa cen: najprej energija, nato industrija, nato hrana, šele nato celotni CPI. Današnja kriza je od leta 2022 potencialno širša, ker poleg plina vključuje še nafto, gnojila, helij in industrijske materiale; hkrati pa je za zdaj manj verjetno, da bi v osmih tednih sama od sebe proizvedla dvomestno evropsko inflacijo brez dodatne in dolgotrajnejše eskalacije.

Učinek na BDP v 2026

Osnovna makro slika pred šokom je bila relativno skromna že brez Hormuza. ECB decembrske projekcije so za evroobmočje predvidevale 1,2 % realne rasti v 2026. Toda ta šibka rast lahko izpuhti zaradi te vojne. Glede na trajanje šoka bi se rast BDP v EU v letu 2026 lahko znižala za približno 0,1–0,2 odstotne točke pri kratki motnji, za 0,4–0,7 odstotne točke v osnovnem 8-tedenskem scenariju, ter za 0,8–1,3 odstotne točke v primeru daljše in hujše eskalacije, kar bi evroobmočje lahko potisnilo na rob stagnacije ali v blago recesijo.

Sklep

Za EU zaprtje Hormuške ožine ni zgolj energetska zgodba. Je test, koliko evropska ekonomija v resnici še vedno temelji na cenah in inputih, ki jih ne nadzoruje: nafti, LNG, gnojilih, žveplu, heliju in kovinskih polproizvodih. Če bi motnja trajala le kratek čas, bi bila posledica predvsem drag promptni šok. Če pa bi vztrajala dva meseca, bi se začeli materializirati bistveno resnejši riziki: bencin nad 2,2 €/l v T6, TTF kotacije nad 100 €/MWh v T5–T6, kritični pritisk na gnojila in hrano od T4 naprej, napetosti v polprevodnikih zaradi helija v T3–T6 ter industrijski stres v aluminiju, niklju in kobaltu od T4 dalje.

Ne gre za scenarij neizogibne katastrofe, pač pa za podobno velik učinek, kot ga je imela energetska kriza po začetku vojne v Ukrajini. Toda če bi zaprtje Hormuza trajalo več kot dva meseca, se je treba pripraviti na velikost šoka, podobnega tistemu iz leta 1979 – visokim ravnem cen energentov, visoki inflaciji in recesiji. Če se vojna okrog Irana ne preneha v roku dveh mesecev, se je trba pripraviti na daljše obdobje stagflacije.

You must be logged in to post a comment.