Podatki o velikih odpisih v avtomobilski industriji zaradi zmanjšane prodaje in povpraševanja po električnih vozilih (EV) kažejo na obsežno korekcijo strategij velikih avtomobilskih proizvajalcev v obdobju 2025–2026. Aktualni podatki iz poročil podjetij in objav kažejo na dramatično sliko odpisov:

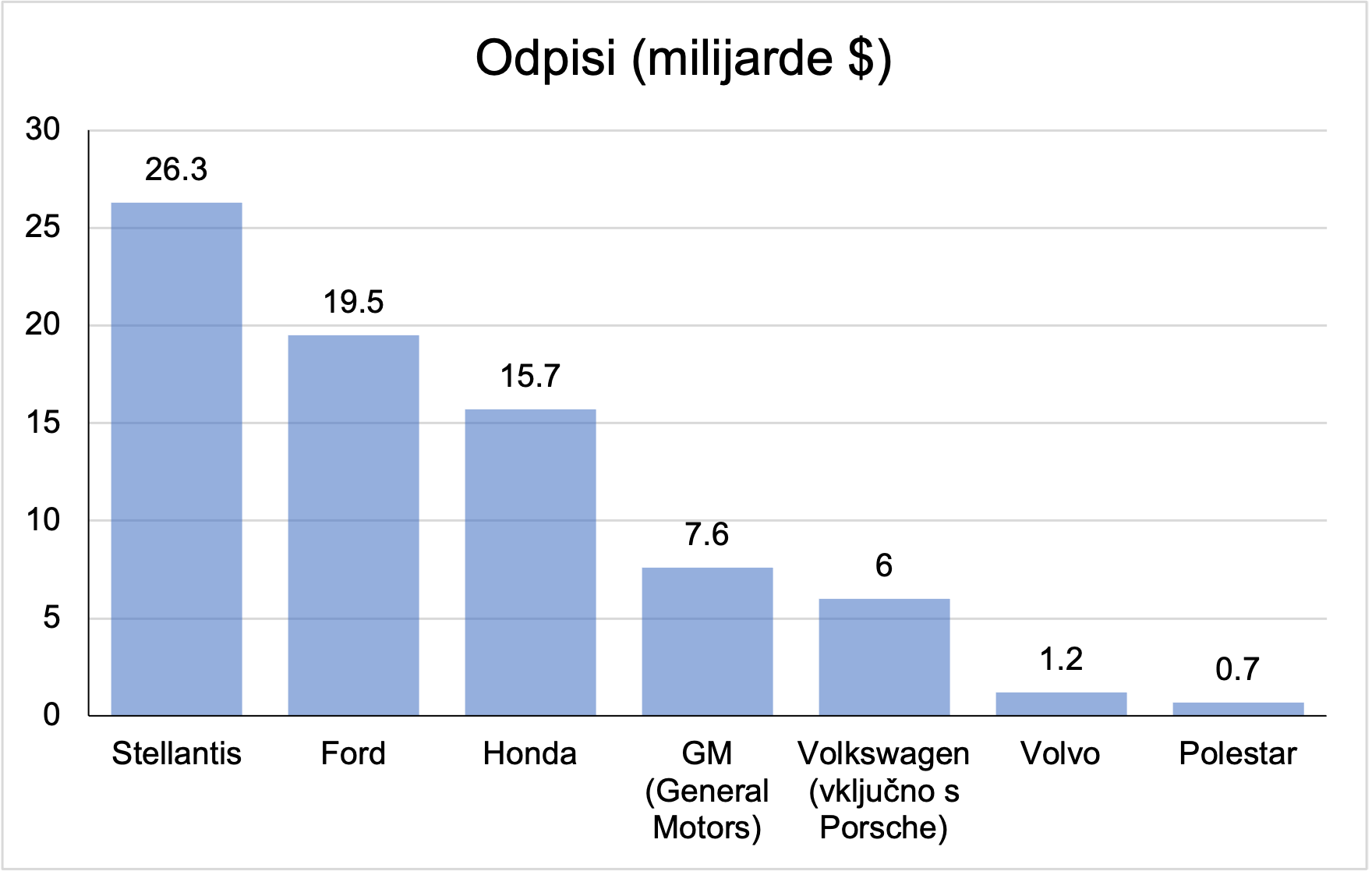

- Stellantis: približno 26,3 milijarde $, večinoma povezano z EV resetom, odpovedmi programov in dobavnimi verigami; to je povzročilo prvo letno izgubo podjetja v zgodovini).

- Ford: 19,5 milijarde $ v posebnih odpisih (večinoma v Q4 2025, z delom v 2026–2027; vključuje odpoved modelov kot F-150 Lightning in pivot k hibridom).

- GM: okoli 6–7,6 milijarde $ (vključno s 6 milijard $ v Q4 2025 za zmanjšanje EV investicij, dobaviteljske poravnave in prejšnji 1,6 milijardni $ odpis).

- Honda: do 15,7 milijard $ (zaradi preklica modelov, odpisa sredstev in ponovne ocene strategije; pričakovana izguba v fiskalnem letu 2025/26).

- Volkswagen (vključno s Porsche): približno 6 milijard $ (večinoma zaradi prestrukturiranja pri Porsche, vključno z 2,7 milijard $ v Q3 2025; zamude in odpovedi EV modelov v prid hibridom).

- Volvo: približno 1,2 milijarde $ (odpis povezan z EV programi in prilagoditvami strategije).

- Polestar: približno 0,7 milijarde $ (odpis zaradi zmanjšanega povpraševanja po EV).

Za Mercedes-Benz in BMW ni zabeleženih tako velikih specifičnih odpisov, povezanih izključno z EV, vendar sta oba proizvajalca zamrznila ali zamaknila več EV programov (npr. Mercedes je preložil nekatere modele in se vrnil k hibridom, BMW pa je prilagodil platforme zaradi počasnejšega prehoda), kar je privedlo do indirektnih izgub in padca profitabilnosti (npr. BMW EBIT marža je padla na 5,3 % v 2025).

Skupaj so veliki proizvajalci (predvsem legacy avtomobilski velikani) v zadnjem letu ali dveh odpisali najmanj 77 milijard $, kar odraža prevelike investicije v EV v pričakovanju hitrega prehoda, ki se ni uresničil zaradi počasnejšega sprejemanja s strani potrošnikov, sprememb politike (npr. v ZDA), visokih cen, infrastrukture in konkurence (zlasti iz Kitajske). Nekateri viri omenjajo tudi skupne izgube čez 100 milijarde $, če vključimo kumulativne operativne izgube in vpliv na dobavitelje.

Ta val odpisov predstavlja eno največjih korekcij v avtomobilski industriji v zadnjih desetletjih in kaže na konec obdobja evforičnega prehoda na EV po vseh stroških. Velika podjetja so preveč agresivno stavila na hitro elektrifikacijo, podprto z vladnimi spodbudami in regulacijo, a realnost – počasnejša rast prodaje, visoki stroški baterij, zelo. Izke cene rabljenih EV in preferenca kupcev za hibride ali klasične motorje – je privedla do ogromnih finančnih lukenj. Stellantis in Ford sta med najhuje prizadetimi, saj sta odpisa več kot podvojila ali potrojila pričakovane izgube, kar je privedlo do padca delnic, odpovedi dividend in prestrukturiranj.

Toyota je na drugi strani že zgodaj izrazila skepticizem do popolnega prehoda na EV. Predsednik Akio Toyoda je večkrat poudaril, da EV ne bodo presegli 30 % tržnega deleža, saj bodo hibridi, vodik in druge tehnologije prevladali, kar se zdaj kaže kot pronicljiva napoved, saj je Toyota izognila velikim odpisom z multi-pristopom (hibridi in vodik).

Zahodni proizvajalci sicer še ne opuščajo EV segmenta popolnoma, ampak prilagajajo pristop: fokus na cenejše modele, hibride, podaljšani doseg in realnejše časovnice. To bi lahko morda dolgoročno stabiliziralo sektor, a kratkoročno pomeni boleče prilagoditve, izgubo delovnih mest in premik nazaj h klasičnim motorjem in hibridom.

Skupni znesek odpisov presega 77 milijard $, kar je lekcija o tveganjih prehitrega stavljenja na eno tehnologijo brez preverjene tržne pripravljenosti. Toyota je to predvidela zgodaj, z izjavami, da regulacije ne smejo diktirati prehoda, ampak potrošniki, in da EV v nekaterih kontekstih celo povečajo emisije v primerjavi s hibridi. Nato pa je prišla kitajska konkurenca z bistveno cenejšimi modeli, ki je v kali zatrla zahodno konkurenco.

Vprašanje je, ali ni tudi to drastično zmanjšanje investicij in proizvodnje EV pri zahodnih proizvajalcih preveč optimističen scenarij. Špekulacije o tem, da bi zahodni proizvajalci lahko bili bolj uspešni pri majhnih EV, kot so bili pri velikih, so namreč še bolj tvegane. Ključna komponenta EV so baterije, kjer imata dva kitajska proizvajalca (BYD in CATL) 70 % tržni delež, v zahodnih državah pa Tesla in Samsung vztrajno izgubljata svoje tržne deleže. Praktično vsi alternativni poskusi razvoja in proizvodnje baterij v Evropi in ZDA so kljub masivnim vladnim subvencijam klavrno propadli. Kitajski proizvajalci so zaradi inovacij, kompletnih proizvodnih verig in ekonomij obsega bistveno bolj učinkoviti v proizvodnji baterij, s čimer lahko dosegajo stroške, ki so na ravni tudi zgolj ene tretjine stroškov na enoto pri zahodnih proizvajalcih. Pri velikih in premijskih modelih se ta neugodna stroškovna razlika lažje pokrije s premijsko ceno, toda pri manjših modelih je stroškovna konkurenca brutalna. Če kitajski proizvajalci lahko dajo na trg majhen EV za 8 tisoč $, dober SUV srednjega razreda (denimo Jaeco, Omoda) pa za 22 tisoč $, se evropska, ameriška, korejska in japonska konkurenca tukaj ne more niti kvalificirati.

Zaenkrat se zdi bolj verjetno, da bodo segment EV prevzela kitajska podjetja – bodisi z lastnimi blagovnimi znamkami, bodisi s proizvodnjo zahodnih EV modelov. Slednje je sedanji trend, ki dobiva pospešek.

You must be logged in to post a comment.