Seveda tega nihče ne ve. Velikost šoka je odvisna predvsem od dveh komponent: od tega, kako velik je dnevni izpad nafte in kako dolgotrajen bo šok. Torej, velikost naftnega šoka je odvisna od tega, koliko izgubljene nafte skozi Hormuško ožino je mogoče nadomestiti iz drugih virov, in kako dolga bo vojna. Od tega bo odvisno, kako visoka bo cena nafte in kako dolgo bo vztrajala na zelo visoki ravni.

Prvo je bolj ali manj znano. Skozi Hormuško ožino je bilo dnevno transportiranih 20 milijonov sodčkov nafte (mb/d), kar je nekaj manj kot 20 % globalne dnevne porabe nafte. Ocene International Energy Agency (IEA) kažejo, da je zelo kratkoročno mogoče s preusmeritvijo transporta po alternativnih cevovodih (zlasti savdskem sistemu Abqaiq–Yanbu proti Rdečemu morju in cevovodu UAE proti Fujairahu) nadomestiti približno 3,5–5,5 milijona sodov na dan, kar pomeni približno 18–28 % nekdanjega toka skozi ožino. Dodatno kratkoročno stabilizacijo trga lahko zagotovijo tudi strateške naftne rezerve držav članic IEA, ki skupaj presegajo 1,2 milijarde sodov javnih rezerv ter približno 600 milijonov sodov industrijskih obveznih zalog, vendar njihovo sproščanje zahteva čas in logistične zmogljivosti (zamik med 10 in 14 dni). Vendar, če preračunamo, to pomeni, da bi vse javne strateške rezerve držav članic International Energy Agency teoretično pokrile približno 12 dni globalne porabe nafte, če bi bile sproščene naenkrat. V praksi je njihov učinek daljši, ker se rezerve sproščajo postopno (npr. 2–5 milijonov sodov na dan) in so namenjene predvsem stabilizaciji trga in ublažitvi šokov v dobavi, ne pa popolni zamenjavi svetovne proizvodnje.

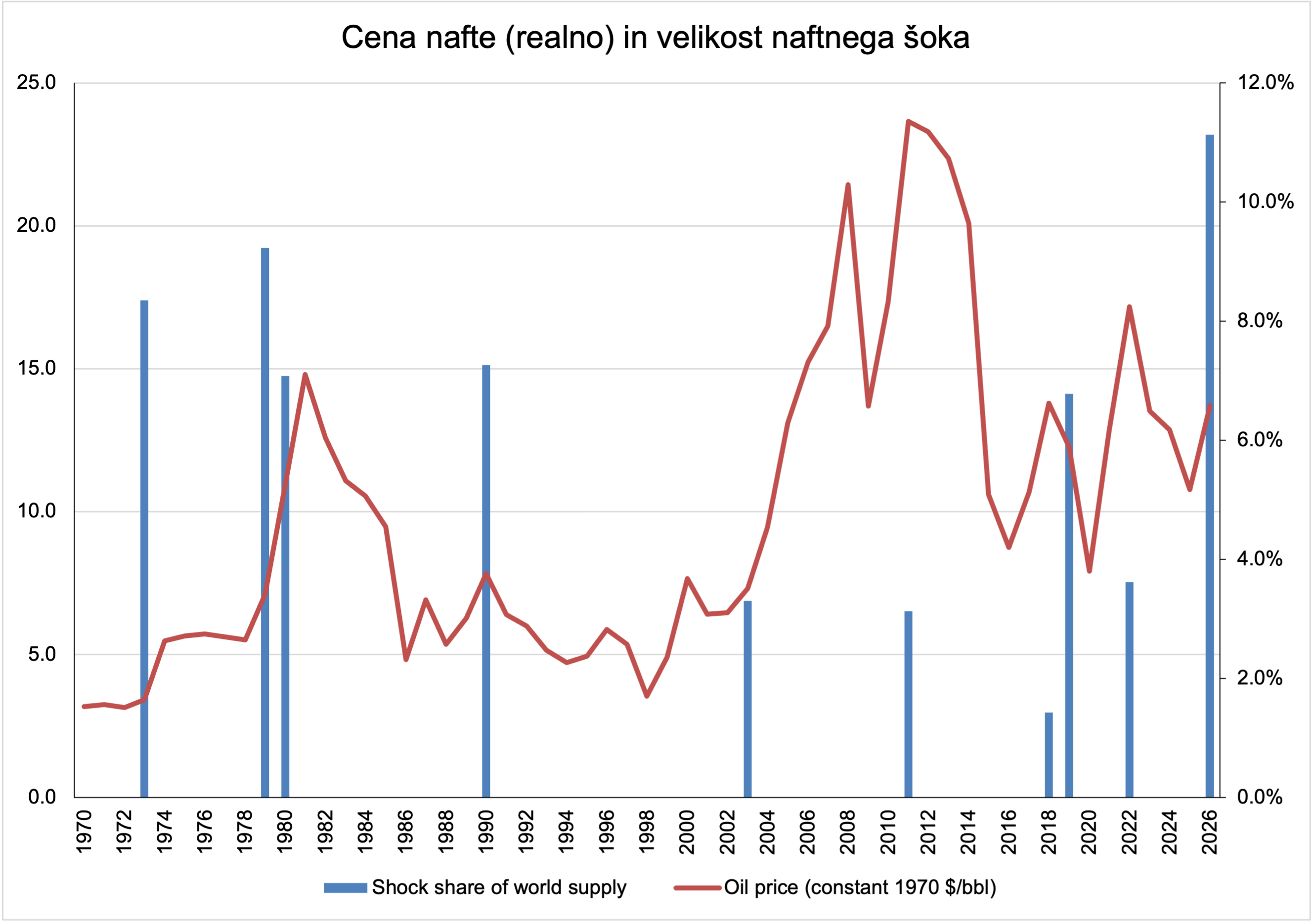

Zato lahko v prvih dneh po motnji fizično nadomestimo le približno petino do dobro četrtino tokov skozi Hormuz, medtem ko preostali izpad blažijo predvsem postopna sproščanja rezerv in prilagoditve globalnih dobavnih tokov (IEA). Torej daljše zaprtje Hormuške ožine pomeni, da bi, dokler trajajo strateške rezerve, efektivno dnevno zmanjkalo najmanj 10 do 12 mio bl/d nafte oziroma 10 do 12 %. Če to primerjamo z dosedanjimi naftnimi šoki, spodnja slika kaže, da bi ta izpad pnudbe nafte predstavljal večji globalni šok kot oba naftna šoka iz 1970-ih (1973, 19779).

V sliko sem dodal cene nafte v stalnih cenah (iz leta 1970), da dobimo pravo predstavo glede sedanje višine cen nafte. In kot kaže slika, sedanja raven cen nafte, popravljena za inflacijo, še ne odraža naftnega šoka, ki se je zgodil z zaprtjem Hormuške ožine. To pomeni, da trgi podcenjujejo ta šok oziroma čakajo na čudežno objavo Donalda Trumpa na njegovem Truth Social, da je njegova “ekskurzija” končana, in da bo potem vse, kot je bilo prej.

Drugo, kako dolga bo trajala vojna, je popolna neznanka. Ameriški predsednik Trump je v ponedeljek sicer že nakazal pripravljenost, da “razglasi zmago in gre domov”, pri čemer bi iranska stran morala javno demonstrirati “brezpogojno kapitulacijo”, vendar iranska stran ni želela sodelovati v tej PR predstavi. Iransko vodstvo je sporočilo, da se z ZDA sploh ne nameravajo pogovarjati. Resnici na ljubo – le zakaj bi? Iranska stran zmaguje to vojno, od ZDA lahko zahteva velike koncesije – odpravo vseh sankcij, pravico do atomske bombe, popoln ameriški vojaški umik iz Bližnjega vzhoda itd. Trump na to iz političnih razlogov seveda ne mre pristati, saj bi zipadel kot popolnkma nesposoben slabič. Zato so Trumpovo retoriko deeskalacije zamenjale grožnje z nepredstavljivo večjo eskalacijo, Iran pa naj bi po poročanju CNN (če mu je, glede na proizraelsko naravo poročanja, mogoče zaupati) začel polagati mine v Hormuški ožini. Eskalacija vojne in mine v Hormuški ožini seveda pomenijo, da bi ta v najboljšem primeru ostala zaprta najmanj 1 mesec, če bi se vojna končala ta vikend. Glede na sedanje stanje je torej – če smo zelo optimistični – mogoče pričakovati zaprtost ožine najmanj za obdobje 1 do 3 mesecev.

Slednje pomeni, da se v tem času izčrpajo tudi strateške rezerve držav in da je potrebno preiti na strogo racioniranje porabe naftnih derivatov (nekatere azijske države so to že uvedle). To pomeni, da se v tem optimističnem scenariju nahajamo v polju naftnega šoka, ki je sledil začetku ukrajinske vojne, in kjer so cene nafte vztrajale na ekstremno visokih ravneh (nad 120 $/bl) skoraj 4 mesece.

Če pride do katastrofičnega scenarija, pri katerem Izrael in ZDA uporabijo jedrsko orožje proti Iranu, slednji pa se maščuje na enak način oziroma z uničenjem naftne infrastrukture v zalivskih državah, bo globalni izpad nafte trajal nekaj let in temu primerno tudi cene nafte. V času prvega naftnega šoka (1973) je naftna kriza trajala približno 5–6 mesecev (dokler je trajal embargo), vendar pa cene nafte po koncu embarga niso upadle in so ostale zelo visoke 5 let vse do naslednjega naftnega šoka. Drugi naftni šok (1979) je trajal približno 12–15 mesecev, vendar so cene nafte vztrajale na visoki ravni okoli 25 mesecev (glejte sliko zgoraj). Vendar so na raven izpred tega šoka (v 1979) padle šele leta 1986 po dolgih in bolečih recesijah v večini držav. Recesije so bile posledica tako visokih cen nafte kot zelo ostrih protiinflacijskih politik držav, ki so z namenom znižanja inflacije obrestne mere dvignile nad 20 %!

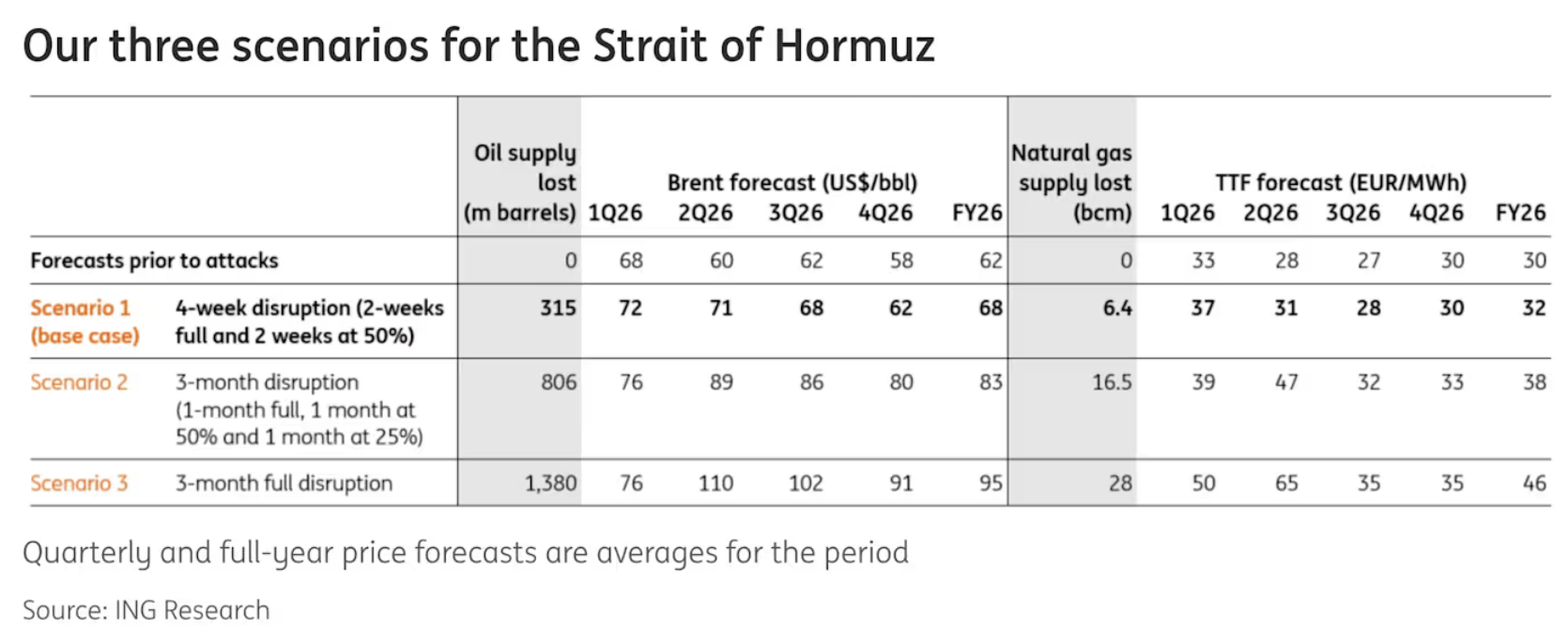

Če se vrnemo k najbolj optimističnemu (ne pa nujno tudi realističnemu) scenariju, bi po ocenah ING v primeru 1-mesečnega zaprtja Hormuza cene nafte letos vztrajale na ravni okrog 70 $/bl, v primeru 3-mesečnega zaprtja s postopnim odpiranjem bi bile cene nafte letos na ravni med 80 in 90 $/bl, v primeru popolnega 3-mesečnega zaprtja pa na ravni med 90 in 110 $/bl.

Meni se zdijo te ocene cen nafte zelo nizke glede na pomen zaprtja Hormuške ožine za globalno ponudbo nafte. Te ocene so nižje tudi od dejanskih cen nafte v prvih mesecih vojne v Ukrajini, kjer so cene nafte vztrajale 4 mesece na ravni nad 120 $/bbl. Iz reakcij finančnih trgov je razvidno, kot da še niso povzem dojeli situacije, zaradi česar njihovi sentimenti nihajo v ritmu Trumpovih zmedenih izjav. Zdi se, da se vsi skupaj pretvarjajo, da se bo vojna čudežno končala, enako kot lanska 12-dnevna, in da bo nato vse, kot je bilo prej.

Toda pomembni so učinki naftnega šoka na inflacijo. Kajti porast inflacije je sprožilec ukrepov centralnih bank, ki se na dvig i nflacije kljub ponudbenemu šoku vedno odzovejo z dvigom obrestnih mer. To ohladi gospodarsko rast in gospodarstva običajno pošlje v recesijo. Kot kaže spodnja slika, pa je za porast inflacije pomembna predvsem dolžina šoka. Prvi in drugi naftni šok, zalivska vojna ter vojna v Ukrajini so vplivali na dolgotrajno povišanje inflacije, ostali šoki pa so imeli tranzitorni učinek na inflacijo.

Torej, kako velik naftni šok se nam obeta?

Če bi se vojna v Iranu končala v naslednjih dneh, bi se izognili porastu inflacije in “šok terapiji” s strani ECB. Če pa se bo vojna v Iranu še razplamtela, lahko traja mesece ali leta. V primeru mesecev, je mogoče pričakovati ustrezen dvig inflacije in znižanje rasti zaradi šok terapije s strani ECB v enakih proporcih kot po začetku vojne v Ukrajini. Takrat je inflacija porasla na 10 %, vodilne obrestne mere pa na blizu 5 %. V primeru, da bo kriza trajala leta, pa lahko pričakujemo dolgotrajno recesijo ob visoki inflaciji, podobno tisti po drugem naftnem šoku leta 1979. Torej dolgotrajno stagflacijo.

Edina realistična opcija, da se temu izognemo, je ta, da ZDA pristanejo na vse zahteve Irana. Kako verjetno pa je to, pa je najbolje, da si sami odgovorite. Jaz bi intenzivno delal na planu C, torej na zagotovitvi alternativnih virov nafte in plina, ki danes še niso polno izkoriščeni. In mislim, da bodo nekateri morali požreti ponos in da se bo število klicev v Moskvo kmalu zelo povečalo. V sili hudič tudi muhe žre.

You must be logged in to post a comment.