Eden ključnih razlogov, zakaj naj bi Donald Trump intervencijo v Venezueli, je bila domneva, da bi ZDA z odvzemom nadzora nad venezuelsko nafto lahko omejile Kitajsko – tako v energetskem smislu kot v širšem geopolitičnem vplivu v Latinski Ameriki. Ta logika se je v Washingtonu naslanjala na dve predpostavki: da so venezuelske naftne rezerve izjemno velike in hitro unovčljive ter da je Kitajska od teh virov pomembno odvisna. Obe predpostavki se ob resnejšem pregledu podatkov in industrijske realnosti izkažeta za vsaj močno pretirani.

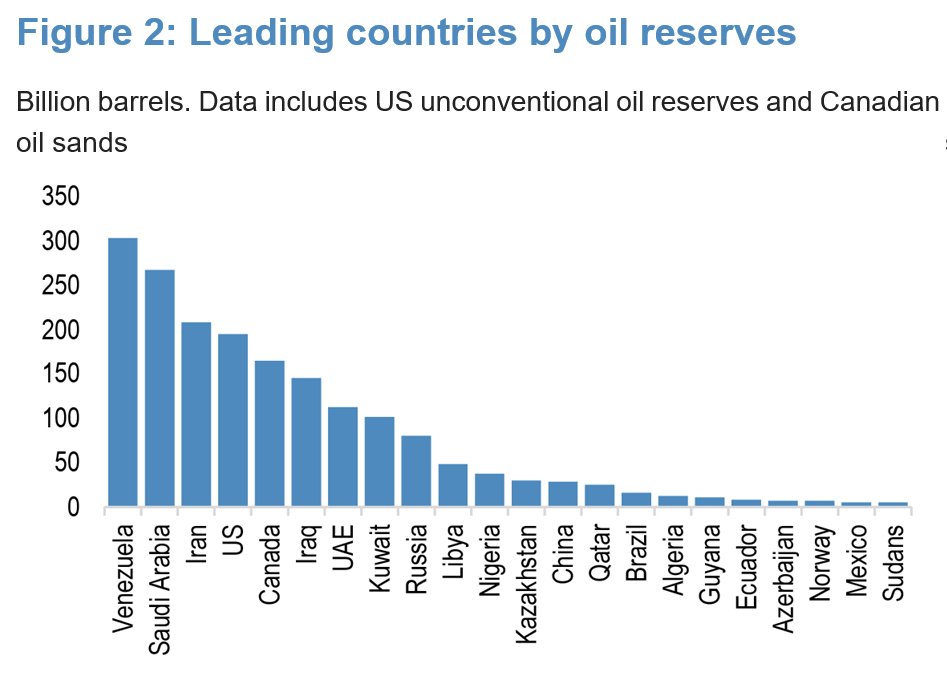

Res je, da Venezuela po uradnih podatkih OPEC in ameriške EIA vodi svetovno lestvico dokazanih naftnih rezerv s približno 300 milijardami sodčkov.

Vendar ta številka skriva ključno metodološko in politično težavo. OPEC temelji na samoporočanju držav članic, Venezuela pa podatke črpa iz PDVSA – državnega podjetja, ki je bilo že v času Huga Cháveza politično usmerjeno v napihovanje rezerv zaradi prestiža in notranje legitimacije. Kot opozarjajo tudi finančni analitiki (vključno z bankami, kot je JPMorgan), gre za krožno potrjevanje številk, katerih realna ekonomska vrednost ni bila nikoli resno revidirana. To pomeni, da so rezerve geološko morda ogromne, a njihova klasifikacija kot “dokazane” ne pove skoraj nič o njihovi dejanski komercialni izkoristljivosti.

Ključni problem je geologija. Večina venezuelske nafte izvira iz pasu Orinoco in spada med izjemno težke ter viskozne oblike, ki zahtevajo kompleksno in energetsko intenzivno črpanje, stalno uporabo razredčil, nadgradnjo in zanesljivo industrijsko infrastrukturo. To je Venezuela v preteklosti imela – a je v zadnjih petnajstih letih zaradi nacionalizacij, korupcije, odhoda kadrov, pomanjkanja vzdrževanja in sankcij skoraj v celoti izgubila. Rezultat je dramatičen padec proizvodnje: z več kot 3 milijonov sodčkov na dan v poznih 2000-ih na približno pol milijona sodčkov dnevno v letih 2023–2024.

Iz tega sledi investicijska realnost, ki jo politična retorika pogosto spregleda. Po ocenah specializiranih analitikov (zlasti Rystad Energy) bi za dvig venezuelske proizvodnje proti približno 2 milijonoma sodčkov na dan v zgodnjih 2030-ih potrebovali investicije reda velikosti okoli 100 milijard USD (npr. Rystadova ocena 110 mrd USD upstream za prehod z 1 na 2 mio bpd do 2030). Za ambicioznejše scenarije, kot je dvig proti 3 mio bpd do 2040, se omenjajo bistveno višji zneski – približno 180 mrd USD. In to ob predpostavki politične stabilnosti, pravne varnosti, odprave sankcij in dostopa do tehnologije. Operativni stroški črpanja težke nafte so sicer ob trenutnih cenah nafte teoretično vzdržni, a šele po enormnih začetnih kapitalskih vložkih. Ekonomika venezuelske nafte ni funkcija cene sodčka, pač pa bolj funkcija institucionalne rekonstrukcije države.

V tem kontekstu se pokaže, da je Trumpova strategija temeljila na napačnem časovnem horizontu. Predpostavka, da bi sprememba režima ali politična kapitulacija Caracasa hitro sprožila “naftno dividendo”, je bila nerealistična. Tudi ameriška podjetja z izkušnjami v Venezueli, kot je Chevron, niso sposobna v nekaj letih popraviti sistemske degradacije, ki je nastajala več kot desetletje. Intervencija je bila zato prej geopolitična demonstracija moči kot pa realističen gospodarski projekt.

Še bolj problematična je domneva, da bi Venezuela lahko resno prizadela Kitajsko z vidika energetske varnosti. Podatki jasno kažejo nasprotno. Kitajska je približno 80-odstotno energetsko samozadostna, Venezuela pa predstavlja zgolj okoli 2 % kitajskega uvoza surove nafte. Posledično venezuelska nafta prispeva le okoli 0,4 % celotne kitajske primarne energetske oskrbe, kar pomeni, da njen pomen za kitajsko energetsko varnost ostaja zelo omejen – praktično statistično zanemarljivo količino. Z energetskega vidika bi bil učinek ameriške intervencije za Kitajsko obvladljiv in omejen.

Vendar to ne pomeni, da Venezuela za Kitajsko ni pomembna. Nasprotno, njen pomen je predvsem finančen in geopolitičen. Peking je Venezueli v zadnjih petnajstih letih posodil več deset milijard dolarjev, večinoma z dogovori o odplačevanju v nafti. Morebitna prozahodna vlada bi te dolgove lahko zamrznila ali renegociirala, kar bi za kitajske državne banke lahko pomenilo realne izgube. Vendar se Kitajska pripravlja na ta scenarij – prek možnosti arbitražnih tožb v okviru bilateralnega sporazuma o zaščiti investicij.

Sklep je zato precej drugačen od tistega, ki ga ponuja poenostavljena geopolitična retorika. Venezuela ni hitro dostopen energetski plen, temveč dokaj drag, politično tvegan in dolgoročen projekt. Njene rezerve so velike predvsem na papirju, njihova dejanska vrednost pa je odvisna od stabilnosti, pravne države, reintegracije v globalni finančni sistem in desetletij vlaganj. Trumpova ideja, da bi z intervencijo hkrati ekonomsko profitiral in omejil Kitajsko, je temeljila na napačnem razumevanju tako naftne industrije kot globalne energetske bilance.

Vendar pa bi bila ocena, da je bilo Trumpovo baziranje intervencije na geopolitičnih iluzijah neuspešno, prav tako napačna. Trumpova intervencija v Venezueli zanj pomeni pomembno simbolno in strateško zmago. S tem je srednjeročno povečal strateško kredibilnost ZDA kot najpomembnejšega igralca v regiji. Prestrašil je ostale države v regiji in evropske zaveznike, ki bodo zaradi tega pristali na vse koncesije, ki jih bo zahteval. Alfa samec pa je pač – vsaj začasno – pokoril svoje krdelo.

Dolgoročno pa je Trump seveda spodkopal ameriško vodilno vlogo v svetu, saj se bo preostanek sveta še bolj strateško povezal in se zaščitil pred implikacijami ZDA kot nepredvidljivega rogue igralca. In seveda je hkrati spodkopal »ameriški model« in njegovo privlačnost v svetu (glej včerajšnji komentar). Ampak na dolgi rok smo vsi mrtvi. Trump pa je star 79 let in mu je malo mar, kaj bo z Ameriko po njegovem mandatu.

Venezuela je kitajske naložbe in posojila odplačevala z nafto. Preusmeritev nafte (cca 80%) proizvodnje na Ameriko pomeni, da Venezuela ne more plačevati svojega dolga Kitajski. Gre vse skupaj za okoli 60 milijard kar za nikogar na svetu ni trivialna številka. Gre za finančni in energetski udar na Kitajsko, ki je sicer obvladljiv, je pa za Kitajsko poniževalen.

Vprašanje ali bodo Ktajci to kar tako požrli. “Rare earths” anybody!”

Drug efekt je, da bo Kitajski morala nekje nadomestiti te količine. Rusija, ki v tem trenutku črpa manjše količine od običajnih, je idealen kandidat. Pa še diskont se bo zmanjšal.

Všeč mi jeLiked by 1 person