Bine Kordež

Kot spremljamo v medijih, se pogajanja o pokojninski reformi prevešajo v zadnjo fazo in v kratkem naj bi na mizo dobili osnovne rešitve nove pokojninske zakonodaje. Osnovni cilj sprememb zakonodaje je zagotovitev čim bolj dostojnih pokojnin ob zagotovljeni javno-finančni vzdržnosti. Pri tem socialni partnerji zagovarjajo višje zneske pokojnin in možnost upokojitve nekje med 65 in 67-tim letom starosti, partnerji na podjetniški strani pa predvsem opozarjajo, da bi previsoke pokojnine in s tem povezane višje davčne obremenitve ogrožale konkurenčnost našega gospodarstva.

Pokojninska zakonodaja seveda pokriva zelo široko področje z ogromno podrobnostmi, ki jih je potrebno uskladiti, a pri tem sta ključna predvsem dva parametra. Prvi je predvidena višina pokojnin (določitev prve pokojnine preko določitve pokojninske osnove ter odmernega odstotka in kasnejše usklajevanje pokojnin). Drug ključen parameter pa je čas, ki naj bi ga bodo starejše generacije v povprečju preživele v pokoju ali določitev starosti ob prehodu iz zaposlitve v pokoj. Zaradi tega v nadaljevanju teksta prikazujem glavne posledice nekaterih predlaganih sprememb na višino pokojnin. V zadnjem letu priprave zakonodaje poslušamo predvsem predlagane rešitve, te pa praviloma niso nikoli podprte s podatki, kako bi te spremembe vplivale na konkretno višino pokojnine nekega povprečnega upokojenca. Nedvomno so predlagane spremembe podprte z natančnimi izračuni in preverjanjem konkretnih učinkov in samo upamo lahko, da bo to dostopno tudi javnosti. Zaenkrat podatkov o konkretnih učinkih popravkov zakonodaje na višino pokojnin nismo zasledili in nekaj ključnih predstavljam v tem tekstu.

Pred samo analizo vpliva sprememb na konkretno višino pokojnin je najbrž potrebno izpostaviti dva vidika, vzdržnost našega pokojninskega sistema ter vpliv pokojnin na konkurenčnost našega gospodarstva.

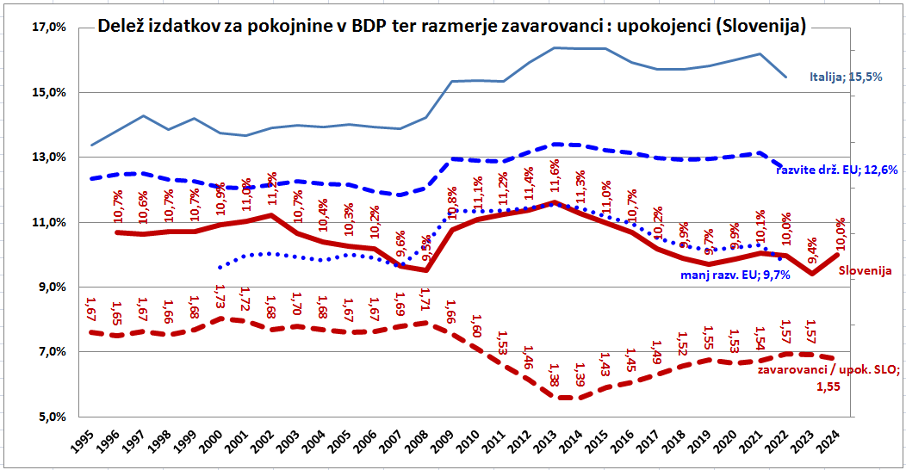

Glede pokojninskega sistema v Sloveniji verjetno že deset ali tudi dvajset let poslušamo priporočila tujih institucij ter tudi domačih strokovnjakov, kako se nam bo pokojninski sistem sesul in da so korenite spremembe nujne. Ob teh opozorilih vseeno poglejmo priloženo sliko, ki kaže delež izdatkov za pokojnine v Sloveniji in EU ter razmerje med zaposlenimi (zavarovanci) in upokojenci. Kot vidimo, vseh zadnjih 30 let namenjamo v naši državi za pokojnine med 10 in 11 % BDP, torej brez nekega negativnega trenda. Pri tem je pomemben podatek, da so naši izdatki vsaj 2 odstotni točki nižji kot znaša povprečje razvitih državah EU. V celotni Evropski skupnosti izstopajo Italija z okoli 16 % tovrstnih izdatkov, samo nekoliko nižji delež za pokojnine pa na primer namenjajo tudi v Franciji in Avstriji. Zanimiva je tudi primerjava števila zavarovancev glede na število upokojencev, kjer je po prejšnji krizi prišlo do poslabšanja, a razmere so zadnjih sedem let v Sloveniji dokaj stabilne, celo izboljšujejo se.

Vir: Eurostat, SURS, ZPIZ

Vir: Eurostat, SURS, ZPIZ

Seveda ni dilem, da se delež starejših s časom povečuje, a ti podatki vseeno kažejo, da smo z uvedenimi popravki pokojninske zakonodaje do sedaj ta razmerja solidno obvladovali in ni razloga, da jih ne bi znali tudi v bodoče. Delež izdatkov za pokojnine zato ni pretirano breme za naše javne finance, posebno če ga primerjamo z razmerami v nekaterih bolj izpostavljenih državah EU. Povedati pa je potrebno, da smo izdatke za pokojnine obvladovali tudi preko realno manjše rasti pokojnin glede na rast plač, kjer pa večjega prostora za nadaljnje relativno zniževanje pokojnin najbrž nimamo. Tako bi se razumelo tudi usmeritve vlade – čeprav pa konkretni predlogi sprememb najmočneje ponovno posegajo ravno na ta del. Seveda tega nihče ne pove odkrito, a predstavljene številke v nadaljevanju to dokaj jasno pokažejo.

Naslednje vidik pa je stalno poudarjanje predstavnikov gospodarstva, kako povečevanje davčne obremenitve plač povzroča nekonkurenčnost gospodarstva, kar je bil najbrž razlog za nekatere predvidene spremembe zakonodaje v smer poslabševanja finančnega položaja upokojencev. Zadržanost gospodarstva glede dviga pokojnin in posledično prispevkov zanje izhaja iz običajnih navedb, da neto plače praviloma niso težava, nesprejemljive pa so visoke davčne obremenitve nanje. Poglejmo nekaj konkretnih številk na nekoliko drugačen način.

Vzemimo, da je povprečna neto plača 2.000 eur mesečno (zaradi lažjega računanja). Denimo, da je korektna višina pokojnine okoli 70 % neto plače, torej 1.400 eur mesečno. Zaposleni naj bi delali približno 40 let, potem pa bodo glede na trenutno življenjsko dobo v povprečju še 20 let uživali v pokoju in prejemali to pokojnino. V času ko delajo morajo torej vplačati toliko prispevkov, da bo zbran dela zadoščal za pokojnino in v konkretnem primeru je to 700 eur mesečno (700 eur vplačil v 40 letih je enako kot 1.400 eur pokojnine v 20 letih). Tu pridemo do običajno spregledanega dejstva, da je dejanska plača tega delavca 2.700 eur mesečno, od česar dobi 2.000 eur v času ko je zaposlen, preostalih 700 eur pa ko ne bo več delovno sposoben. Delodajalec torej ne plačuje osovraženih davkov državi kar tako, vendar je njegova obveznost plačati delavca tudi za čas, ko bo ta onemogel, ko bo iztrošen in bo do smrti prejemal pokojnino. Dejanski strošek takšnega delavca je torej 2.700 eur mesečno (tu smo zanemarili še stroške zdravstvenega zavarovanja ter ostalih socialnih ugodnosti, ker smo se osredotočili samo na pokojnine).

Razprava o pokojninah mora dati predvsem odkrit odgovor, ali želimo zagotoviti delavcu po zaključku delovne dobe pokojnino v višini 70 ali denimo 60 % neto plače. V slednjem primeru bodo zadoščali prispevki v višini 600 eur in skupni strošek dela bo 2.600 eur. Ali da bomo delavcu vseeno namenjali 2.700 eur, a raje nekaj več za tekoče delo (2.100 eur) in manj za čas upokojitve (v tem primeru bo bodoča pokojnina 57 % neto plače). Danes na žalost razmišljamo predvsem v smeri, da s pokojninskim prispevkom ne smemo dodatno obremeniti tekočih plač ker to dviga stroške dela in povzroča nekonkurenčnost gospodarstva. Prispevek za ZPIZ je v bistvu plačilo zaposlenega za čas, ko ne bo več mogel delati in pritiski na znižanje prispevkov je v bistvu zahteva za znižanje tega dela prejemkov. Gledati moramo torej strošek dela skupaj s pokojnino (omenjenih 2.700 eur), seveda pa se lahko odločamo ali namenjamo večji del za tekoče plače in manj za čas pokoja ali obratno. A to je potrebno odkrito povedati in ta dogovorjen odstotek upoštevati kot cilj pokojninskih sprememb, ne pa da se skrivamo za raznimi floskulami o “primerni” pokojnini, nihče pa ne ve, kaj točno se s tem misli.

Seveda glede konkurenčnosti nedvomno drži, da so podjetja z nižjimi stroški dela na trgu lahko konkurenčnejša, lahko znižajo cene, pa bodo še vedno izkazale dobiček. A konkurenčnost se dosega predvsem z inovativnimi rešitvami, vlaganji, racionalnim poslovanjem in posledično doseganjem višje dodane vrednosti na zaposlenega. V 2023 je avstrijsko gospodarstvo dosegalo v povprečju 81 % višjo dodano vrednost na zaposlenega kot slovensko in posledično lahko izplačevalo 74 % višje plače zaposlenim. Baltske države pa na primer 15 % nižjo dodano vrednost in za podoben odstotek tudi nižje skupne prejemke. Upajmo, da ni namen sprememb pokojninske reforme zniževanje tega dela prejemkov zaposlenih – zaenkrat objavljene rešitve namreč kažejo ravno v to smer, čeprav precej “potihem”.

Dosežena dodana vrednost v gospodarstvu Slovenije nam danes omogoča približno veljaven nivo plač ter tudi pokojnin. Da bi prejemke realno zmanjševali vsekakor ni upravičeno, velja pa tudi obratno. S strani socialno bolj naravnanih ljudi namreč pogosto slišimo komentarje o ogromnih dobičkih, ki jih ustvarjajo podjetja in katere bi lahko usmerili v povečanje plač. Tu je seveda potrebno biti previden. Glede na doseženo produktivnost naše ekonomije je lanskih približno 3.260 eur mesečnega stroška dela (od tega 580 eur za ZPIZ) najbrž kar ustrezna, še sprejemljiva višina. Zanimiv je namreč podatek, da bi samo 5 % višji stroški dela potisnilo v izgubo 8.500 podjetij s 100 tisoč zaposlenimi (od 550 tisoč v podjetjih), 10 % porast pa pomeni že izgubo za podjetja s 150 tisoč zaposlenimi!

Kot rečeno, višina pokojnine s v prvem koraku določamo z določitvijo pokojninske osnove in odmernim odstotkom. V izjavah predstavnikov vlade smo lahko slišali, da se bo odmerni odstotek povečal, kar bo nedvomno dvignilo višino izračunane pokojnine. Vzporedno pa se bo podaljšalo obdobje zajetih plač za izračun pokojnine iz dosedanjih najboljših 24 let na 35 let (točneje 40 let zmanjšano za 5 najslabših let). Ta usmeritev je vsekakor pravilna, saj upoštevanje daljšega obdobja bolj ustrezen odraz vplačanih prispevkov. Nikjer pa niste mogli prebrati, da pa to podaljševanje obdobja pomembno zniža do sedaj izračunano osnovo. Poskusni izračuni kažejo, da bo ta osnova lahko tudi 10 in več odstotkov nižja kot je bila po današnjem načinu izračuna (24 najboljših let).

Konkretno. Če bo pokojninska osnova zaradi uvedbe te spremembe npr. 10 % nižja, potem moramo odmerni odstotek povečati iz dosedanjih 63,5 % na 70,5 %, da bo upravičenec dobil šele isto pokojnino kot po sedaj veljavni zakonodaji. Slišali boste veliko poudarkov, kako zakonodajalec z dvigom odmernega odstotka zagotavlja višje pokojnine, upajmo pa, da bodo snovalci sprememb vzporedno predstavili tudi točne izračune, kakšne učinke na višino pokojninske osnove bo imelo podaljšanje upoštevnega obdobja. ZPIZ ima na voljo popolnoma vse podatke, da lahko izračuna učinke tega podaljšanja. Spremembe zakonodaje morajo nujno ustrezno prilagoditi (dvigniti) odmerni odstotek, da ohranimo vsaj isto pokojnino v povprečju. Pri osebah z večjimi nihanji plač, bo ta učinek po oceni celo večji od 10 % znižanja osnove in predlagatelji morajo ob tako pomembni spremembi zakonodaje nastopiti s točnimi izračuni in učinki. Pregledna tabela na le eni strani bi pokazala vse posledice – a po izkušnjah bomo verjetno dobili predloge na 100 straneh, ključnih podatkov pa ne bo ali pa bodo nekje izgubljeni.

Objektivno lahko pričakujemo, da bo podaljšanje upoštevnega obdobja na 35 najboljših let prineslo preje nižjo začetno pokojnino kljub višjemu odmernemu odstotku. Ta prva pokojnina pa se potem letno usklajuje glede na inflacijo ter rast plač. Osnovni predlog določa, da bi se dosedanje upoštevanje 60 % rasti plač v desetih letih prevesilo v sistem usklajevanja samo z inflacijo. Večini ljudi ta navedba seveda ne pove veliko in tudi tu bo zanimivo videti, če bomo prejeli kakšne konkretne izračune učinkov te spremembe glede na trenutno veljavno zakonodajo.

Če pogledamo gibanja zadnjih 25 let, so nam plače v povprečju rasle okoli 1,5 odstotne točke hitreje kot inflacija. Realno so se torej plače povečevale za takšen odstotek in v dvajsetih letih to pomeni okoli 30 odstotkov višje plače brez upoštevanja inflacije. Seveda se lahko odločimo, da bomo pokojnine v bodoče usklajevali samo z inflacijo (gre sicer za postopno spremembo, v 10 letih). Da bo oseba ob upokojitvi dobila na primer 700 eur in ta znesek bo prejemala v stalnih cenah (korigiran za inflacijo) vseh denimo 20 let pokojninske dobe. Vzporedno pa bo povprečna plača zaposlenih v tem obdobju verjetno tudi v bodoče rasla realno po kak dober odstotek letno (mogoče se vseeno želimo približevati Avstrijcem, vsaj upajmo tako) in če bo povprečna zaposlena oseba takrat startala s 1.000 eur neto plače, bo njegova realna plača čez 20 let okoli 1.300 eur. In če je upokojenec ob upokojitvi prejemal še 70 % plače omenjenega zaposlenega, bo njegova pokojnina po 20 letih le še 53 % plače (!).

Po danes veljavni zakonodaji se upokojencu pri usklajevanju upošteva tudi 60 % rasti plač. Tudi ta rešitev pomeni, da se po 20 letih razmerje iz 70 zniža na 63 % plače, polna uveljavitev predlaganih sprememb pa pomeni le še 53 % plače. Že danes je torej pokojnina po 20 letih primerjalno s plačo okoli 10 % nižja kot začetna. Celotna izključitev usklajevanja z rastjo plač pa bo to pokojnino na koncu znižala še za dodatnih 16 %. Zakonodajalec bo sicer razlagal postopno uvedbo te spremembe, vsaki 2 leti deset odstotnih točk manj upoštevanja rasti plač, kot da to ni tako boleče. A v stalnih cenah tak predlog pomeni porast pokojnine na kakih 750 eur, po danes veljavni zakonodaji pa zadnje leto dobi 830 eur.

Navedeni dve spremembi pokojninske zakonodaje pomenita izjemno velik poseg v višino pokojnine, tako na začetku, dodatno pa še ob letnem usklajevanju. In to ob tem, da se navedene spremembe razglašajo celo kot nekakšno izboljšanje položaja upokojencev. Navedeni poenostavljeni, a vseeno dokaj točni izračuni ter nekatere ocene kažejo ravno obratna gibanja. Upajmo, da bomo z objavo predloga v javnosti dobili tudi podrobnejše izračune navedenih učinkov. Glede učinka usklajevanja oz. izločitve rasti plač, so izračuni zelo natančni, odprto je samo vprašanje kakšne bodo realne rasti plač v Sloveniji v naslednjih desetletjih. Verjetno lahko realno pričakujemo najmanj kak odstotek letne rasti. Pri učinku vpliva novega izračuna pokojninske osnove, pa kot zunanji opazovalci podatkov nimamo, delamo lahko samo simulacije. ZPIZ ima vse te podatke na voljo in pričakujemo, da bo ta pregled in učinki zelo pregledno predstavljen, da ne bomo ostali samo na posplošenih ocenah, usmeritvah in lepih željah.

Opisane spremembe imajo torej ključen vpliv na bodoče višine pokojnin in razlike so lahko tudi v deset in več odstotkih razlike, seveda v škodo upokojencev. A okoli teh parametrov kakih velikih razprav ni bilo, še manj pa predstavljanja kakih ključnih učinkov že v fazi (enoletnega!) usklajevanja. Istočasno pa smo velikokrat slišali obljube, kako pa nam tudi v bodoče ne bo delati več kot 40 let. In to ne glede na dvig pričakovane življenjske dobe za 8 let v zadnjih 30 letih. Spremljamo pa tudi, v kakšni kondiciji je danes velik del mlajših upokojencev. Mogoče bi lahko brez večjih omejitev delovno dobo povečali za 1 (eno) leto ob istočasnih možnostih predčasne upokojitve ob zdravstvenih omejitvah. Je na tej številki politika vztrajala res samo zato, ker se to najbolj vidi (v primerjavi z ostalimi učinki pokojninskih sprememb)?

Samo za primerjavo. Če bi delali 41 namesto 40 let (eno leto več kot sedaj), bi to pomenilo denimo tudi 20 let preživetih v pokoju namesto današnjih povprečnih 21 let. Zbrani pokojninski prispevki v času zaposlitve razdeljeni med malenkost krajše obdobje upokojitve bi ob tej minimalni spremembi omogočil kar 8 % višjo pokojnino. Ali drugače – 20 tisoč več enoletne kvote zaposlenih in ustrezno manj upokojencev, bi današnje razmerje zavarovanci:upokojenci dvignilo iz trenutnih 1,55 na 1,63. Nekih principov se oklepamo do konca, verjetno, ker so bolj všečni, pri omenjenih drugih parametrih pa hitreje odstopimo. Najbrž tudi zato, ker so manj razumljivi – kdo pa sploh preverja učinke podaljšanja delovne dobe na pokojninsko osnovo? Upamo, da bo čas javne razprave omogočil soočenje teh argumentov in izračunov. Vsekakor ni razloga, da se položaj upokojencev relativno dodatno poslabšuje.

Pri razmišljanju o višini izdatkov za pokojnine namreč ne smemo zanemariti še enega vidika, ko razmišljamo ali imamo javno-finančni prostor vsaj za ohranjanje obstoječega nivoja pokojnin. Pretežni del teh izdatkov se pokaže v dodatni rasti BDP, prav tako pa se velik del izplačila pokojnin vrne nazaj v proračun preko plačevanja davščin v celotni verigi porabe pokojnin. Multiplikativni učinek izdatkov za pokojnine je torej izjemno visok – popolnoma drugačen kot npr. izdatki za orožje. Pa še to – debata o pokojninah se pogosto razume kot področje, ki ga morajo spremljati in zagovarjati upokojenske organizacije. Tu pozabljamo, da se predlagane spremembe v večji meri nanašajo na bodoči dohodkovni položaj zaposlenih, ki bodo čez deset, dvajset let prešli v upokojenski status. Delodajalci kot da s svojimi pritiski na manjše obremenitve zaposlenih rešujejo njihov današnji dohodkovni položaj, a mogoče v večji meri poslabšujejo njihov bodoči položaj.

___________

* Izvorno objavljeno v Sobotni prilogi Dela

Odlično napisano, lepo razloženo in dobro podprto s številkami.

Problem je, ker na eni strani vlada marsikaj od tega ne razume, ker že nekaj časa v vladah ni več ekonomistov in razumnih ljudi.

Večina odločitev je političnih in ne strokovnih.

Na drugi strani pa delodajalci itak večina tudi gledajo kratkoročno in želijo čimmanj stroškov in razmišljajo zelo ozko.

In zadnji odstavek zapisa drži, kot pribito.

Včeraj 31.3. sem šel dopoldan v trgovino.

Parkirišča polna, vozičkov skoraj zmanjkalo, trgovina polna upokojencev.

Hvala Bogu.

Že ob izplačilu pokojnin se ogromen del tega denarja prelije v gospodarstvo in v obliki DDV tudi državi.

Všeč mi jeLiked by 1 person