Bilijonski (1000-milijardni) stimulus paket nove nemške vlade (ki ga je, paradoksalno izglasoval še parlament v stari sestavi, ker je obstajal realni strah, da zanj v novi sestavi ne bi bilo potrebne dvotretjinske večine!) popularno imenujejo “Merzev whatever it takes stimulus”. To je referenca na Draghijev “whatever it takes” program kvantitativnega monetarnega sproščanjan (z začetkom marca 2015), ki je prek vpliva na znižanje obrestnih mer naredil prostor za fiskalno politiko perifernih držav (predvsem Italije in Španije) in s tem rešil evro pred razpadom. Nemčija je v svojem strahu pred izbruhom inflacije dve desetletji zanemarjala investicije v javno infrastrukturo, kar med drugim pomeni, da so se nekoč najboljše nemške železnice spremenile v ene izmed najslabših v Evropi. Novi kancler je učinkovito izkoristil sedanji geopolitični trenutek in napovedal za 500 milijard investicij v infrastrukturo, 400 milijard v orožje in 100 milijard za boj proti podnebnim spremembam (cena za relaksacijo nemške dolžniške zavore je vpis klimatske nevtralnosti v nemško ustavo – oboje (dolžniška zavora in podnebna nevtralnost) je sicer absurd, ampak če so Nemci tako samomorilski, pa naj bodo). Ta stimulus je zgodovinsko gledano dokaj velik – 500 milijard za infrastrukturo in 400 milijard za orožje pomeni okrog 2.2 % nemškega BDP letno v 10 letih, medtem ko je stimulus Marshallovega plana znašal okrog 1.3, stimulus ob združitvi Nemčije pa 1 % BDP letno.

Kakšne učinke bi lahko imel ta Merzev stimulus program v naslednjih 4 letih? Spodaj je zanimiva nit na to temo. Davide Oneglia sicer štarta z dokaj pavšalnimi ocenami (ker očitno nima lastnih ocen oziroma ni dobro preštudiral empirične literature na to temo), da naj bi bil multiplikator vlaganj v infrastrukturo okrog 1, za okrog 0.2 tega stimulusa pa naj bi bilo pozitivnih spillover učinkov za ostale države v evro območju (prek trgovinskih povezav). Proti koncu sicer pride na bolj realistične številke z multiplikatorjem investicij v infrastrukturo okrog 1.8 (vsak evro javnega denarja v ta namen v nekaj letih poveča BDP za 1.8 evrov). Velikost multiplikatorja je sicer odvisna od številnih dejavnikov: na prvem mestu od stanja gospodarstva (v recesiji so multiplikatorji višji), od naravnanosti fiskalne politike (v primeru ekspanzivne fiskalne politike so multiplikatorji višji), od naravnanosti monetarne politike (v primeru restriktivne monetarne politike so multiplikatorji nižji) itd.

Če bodo multiplikativni učinki vlaganj v infrastrukturo visoki (okrog 1.8 ali več), pa bodo multiplikativni učinki vlaganj v orožje nizki. Oneglia sicer navaja pavšalno pričakovanje, da bi bili multiplikatorji lahko okrog 1, medtem ko empirična literatura kaže na multiplikatorje blizu 0.8. Morda bo učinek v Nemčiji nekaj višji, in sicer, prvič, če bo Nemčija ta denar namenila za lastno proizvodnjo orožja in ne za uvoz (trenutno uvozi 80 % vse vojaške opreme), in drugič, če bo Rheinmetall za proizvodnjo tankov ter tankovskih in topovskih granat bolj povečal povpraševanje po nemškem jeklu itd. Vendar kakšnih dramatičnih činkov iz tega naslova ni za pričakovati. Proizvodnja orožja zgolj za lastno obrambo ni dober stimulant, če bi to orožje prodajali v večjem obsegu ali za osvajalno vojno, bi bili učinki ustrezno višji (tako kot Hitlerjev vojaški keynesianizem v 1930-ih letih.).

Ima pa Merzev infrastrukturni in vojaški keynesianizem svoje velike omejitve na drugi strani v nemški energetski politiki, ki jo je Merz moral podaljšati, da je dobil soglasje Zelenih v odhajajočem parlamentu. Nemška kvazizelena Industriewende je privedla do prohibitivno visokih cene elektrike, ki je že pred Covidom imela učinke na deindustrializacijo Nemčije (nemški indeks industrijske proizvodnje pada po letu 2018). Vojna v Ukrajini in sankcije na Rusijo pa so vplivale na porast cen plina za nekajkrat in s tem posledično tudi cen elektrike, kar je odneslo skoraj 20 % nemške energetsko intenzivne industrije. Prav slednja pa je ključni ponudnik inputov (železo, jeklo, druge kovine, cement, plastične mase) za gradnjo infrastrukture in orožja. Torej največjo oviro v novoodkritem infrastrukturnem in vojaškem keynesianizmu lahko za Nemčijo predstavlja prav njena zaveza obnovljivim virom vetra in sonca in vojna v Ukrajini. Dokler bo Nemčija vztrajala na ortodoksni politiki forsiranja OVE virov in dokler bo delala vse za podaljševanje vojne v Ukrajini, bodo cene energentov v Nemčiji visoke in bodo omejevale uspešnost stimuliranja gospodarstva.

Na uspeh nemškega keynesianizma, ki je posledice prve največje nemške politične zablode (politika varčevanja), bosta tako ključno vplivali drugi dve največji nemški politični zablodi zadnjega desetletja, to je kvazizelena energetska politika in sankcije proiti Rusiji ter podaljševanje vojne v Ukrajini. Drugače rečeno: če je strah pred Rusijo spremenil kurz nemške politike iz varčevalne v ekspanzivno, pa lahko samo uvoz poceni ruskega plina (ob prenehanju z dosedanjo samorilsko energetsko politiko) zagotovi uspeh te ekspanzivne fiskalne politike.

_____________

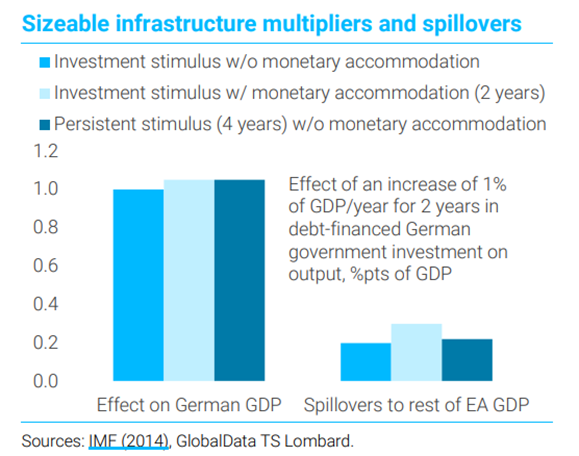

For starters, the proposed package is very large in historical context.

Prior to 2008-09 crisis, consensus had German fiscal multipliers around 0.6-0.7. But studies glossed over the state-dependent nature of multipliers and differences in fiscal tools. Since then, literature has shown that output multipliers are larger in certain conditions:

Since the GFC, austerity further emphasised public investment as an effective fiscal tool, esp. in Germany. Studies pointed to a German fiscal output multiplier for infrastructure at least as big as 1.0 and to the enhancing effect of monetary tolerance for fiscal expansion.

But there are good reasons to expect Germany’s infrastructure multiplier to be higher than 1.0 (and maybe spillovers to be bigger too), as Germany ticks all boxes in the above list of factors that raise multipliers.

Two key points are that: 1) there is plenty of slack in industry – both in Germany and across the EZ – and common statistics underreport it. German unemployment is rising and short-time work endemic in manufacturing.

2) ECB tolerance. Strong stimulus = hawkish recalibration of policy in medium run. But many factors (incl. tariffs) mean ECB retains its easing bias to ~2% rate this year. Even allowing for hikes in 2026 (1-2?), mon pol will remain neutral on average for some time.

What about the defence multiplier? Likely ~1.0, too. In the medium run, a lot depends on whether the EU will be willing and able to boost domestic high tech production and reduce reliance on imports of equipment and systems. But I’m optimistic.

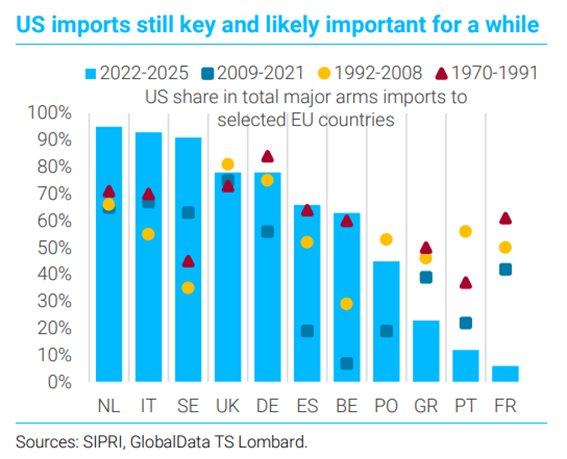

Guns and Growth: The Economic Consequences of Surging Defense Spending Increased defense spending could significantly boost Europe’s economic growth and industrial base if outlays are targeted at high-tech, regionally made armaments. A new Kiel Report by the Kiel Institu… https://www.ifw-kiel.de/publications/news/guns-and-growth-the-economic-consequences-of-surging-defense-spending/In the short run defence spending will still overwhelmingly flow outside the EU (esp. to US). This is one reason why we expect the absolute growth/inflation impact of defence spending in the short run to be very limited.

Another reason to be relaxed about the inflationary impact and positive about the output multiplier is that, just as for German infrastructure investment, defence spending helps the rebalancing in manufacturing from the ailing automotive sector.

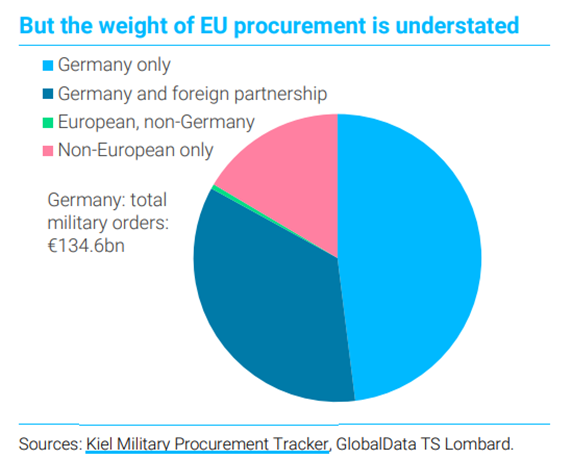

Finally, adding to reasons for optimism about defence multipliers, there’s evidence that recent trends in European defence imports led to a significant underestimation of the total share of domestic procurement across the EU. END.

Vir: Davide Oneglia